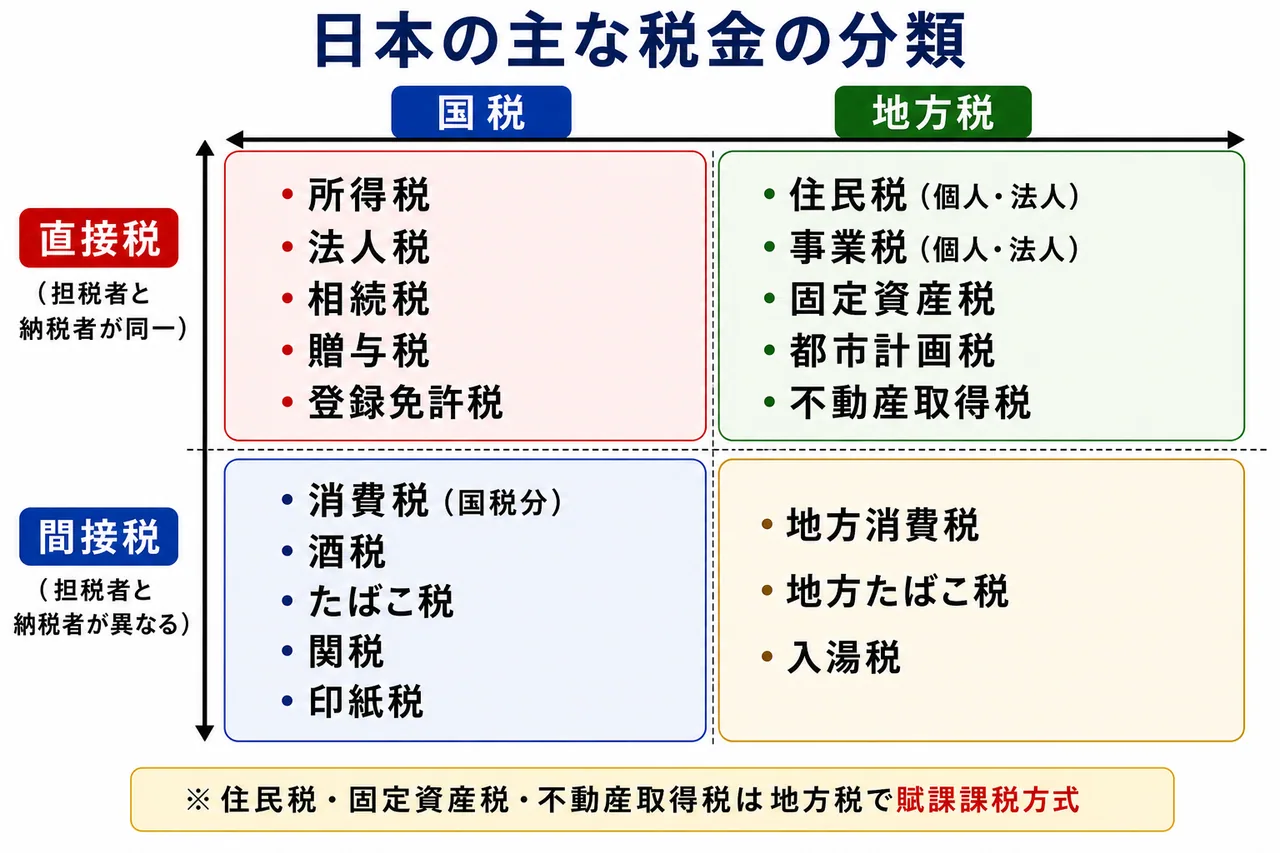

国税と地方税・直接税と間接税

タックスプランニング分野は「所得税」が主役ですが、その前提として、日本にどんな税金があり、それぞれが誰に納める税か、誰が納税義務者か、どのように税額が決まるかを整理しておく必要があります。FP3級ではこの「税の分類」が最初の数問で必ず問われます。

ここでは日本の税制を、次の 3つの軸 で整理します。

| 分類軸 | 区分 | 着目点 |

|---|---|---|

| 課税主体 | 国税/地方税 | 誰が課税し、納付先はどこか |

| 税の負担構造 | 直接税/間接税 | 納税義務者と実質負担者が同じか |

| 税額の決定方法 | 申告納税方式/賦課課税方式 | 誰が税額を計算するか |

この3軸のいずれもが、所得税法・地方税法・国税通則法といった法律で規定されています。FP3級では「住民税は国税である(誤)」「登録免許税は地方税である(誤)」のように、税目を分類軸に当てはめさせる正誤問題が定番です。まずは1つ目の軸から見ていきましょう。

国税と地方税 ── 誰に納めるかで分ける

Section titled “国税と地方税 ── 誰に納めるかで分ける”国税とは、国が課税し、税務署を通じて納める税金のことです。国の予算(防衛・社会保障・公共事業など)の主要な財源になります。代表例は次のとおりです。

- 所得税 ── 個人の所得(給与・事業利益・利子・配当など)に課税

- 法人税 ── 会社などの法人の利益に課税

- 相続税 ── 亡くなった人から財産を受け継いだときに課税

- 贈与税 ── 生前に財産をもらったときに課税

- 消費税(国税分) ── 商品・サービスを購入したときに課税(標準税率10%のうち国税分7.8%)

- 登録免許税 ── 不動産登記・商業登記など登記の際に課税

- 印紙税 ── 契約書・領収書などの文書に課税

「登録免許税」は名前から市区町村役場で支払うように見えるため、地方税と誤認しやすい代表的な税目ですが、登記そのものが国の機関である法務局で行われることを思い出せば、国税であることが分かります。

地方税は、都道府県や市区町村が課税し、地方自治体に納める税金です。学校・道路・ごみ処理など、住民に身近な行政サービスの財源になります。FP3級で押さえておくべき代表例は次のとおりです。

- 住民税 ── 個人や法人の所得に対する地方税。都道府県民税+市区町村民税で構成される

- 事業税 ── 個人事業主・法人の事業に対する都道府県税

- 固定資産税 ── 1月1日時点で土地・家屋・償却資産を所有する人に課税(市区町村税)

- 都市計画税 ── 市街化区域内の土地・家屋に固定資産税と一緒に課税(市区町村税)

- 不動産取得税 ── 不動産を取得した者に1回限り課税(都道府県税)

- 地方消費税 ── 消費税のうち地方分(標準税率10%のうち2.2%)

住民税は「県や市にお金が入る」ため地方税ですが、所得税と一緒に話題になりやすいため国税と誤解しがちです。「住民」の文字どおり、自分が住んでいる地方自治体に納める税だと押さえましょう。

国税と地方税の代表例まとめ

Section titled “国税と地方税の代表例まとめ”| 区分 | 代表的な税目 |

|---|---|

| 国税 | 所得税、法人税、相続税、贈与税、消費税(国税分)、登録免許税、印紙税 |

| 地方税 | 住民税、事業税、固定資産税、都市計画税、不動産取得税、地方消費税 |

試験で出るポイント

名前で錯覚しやすい2つだけ確実に覚えましょう。「登録免許税は国税」「住民税・固定資産税・不動産取得税は地方税」。この2点だけ押さえれば、税目分類の正誤問題はほぼ解けます。

直接税と間接税 ── 納税義務者と担税者で分ける

Section titled “直接税と間接税 ── 納税義務者と担税者で分ける”次の軸は「税金を負担する人と国に納める人が同じか」という視点です。

直接税とは、税金を**実際に負担する人(担税者)と、国・自治体に納付する人(納税義務者)**が同じ税金です。所得税・法人税・相続税・贈与税・住民税・固定資産税などが該当します。たとえば所得税は、所得を得た本人が自分で納付するため、負担者と納付者が一致しています。

間接税は、税金の実質負担者と納税義務者が異なる税金です。代表例は消費税で、商品の代金に上乗せして支払うのは消費者ですが、国に消費税を納付するのは事業者(お店や会社)です。ほかに酒税・たばこ税・関税・印紙税なども間接税に分類されます。

graph LR

A[消費者] -->|代金+消費税を支払う| B[事業者]

B -->|消費税を納付| C[国・自治体]

A -.実質負担.-> C

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

このように、消費税は「お金の流れ」と「実質負担」の経路が分かれているため、間接税と呼ばれます。

直接税と間接税の比較

Section titled “直接税と間接税の比較”| 区分 | 負担者と納税者の関係 | 代表例 |

|---|---|---|

| 直接税 | 同一(負担者=納付者) | 所得税、法人税、相続税、贈与税、住民税、固定資産税、不動産取得税 |

| 間接税 | 別人(負担者≠納付者) | 消費税、酒税、たばこ税、関税、印紙税 |

申告納税方式と賦課課税方式 ── 誰が税額を計算するか

Section titled “申告納税方式と賦課課税方式 ── 誰が税額を計算するか”3つ目の軸は「税額を誰が計算するか」という視点で、税の決定方法に着目した分類です。

申告納税方式 ── 納税者が自分で計算して申告

Section titled “申告納税方式 ── 納税者が自分で計算して申告”申告納税方式は、納税者本人が所得や財産の金額を集計し、税法に従って税額を計算して、自ら申告・納付する方式です。

- 所得税 ── 翌年2月16日〜3月15日に確定申告

- 法人税 ── 事業年度終了後2カ月以内に申告

- 相続税 ── 相続開始を知った日の翌日から10カ月以内に申告

- 贈与税 ── 翌年2月1日〜3月15日に申告

- 消費税 ── 課税事業者が申告

申告納税方式は、納税者が税金の仕組みを理解していることを前提とした制度で、戦後の日本で広く採用されました。「税額計算の主体は納税者である」という点が特徴です。誤った申告に対しては、税務署が修正申告や更正の処分を行うことがあります。

賦課課税方式 ── 国・自治体が計算して通知

Section titled “賦課課税方式 ── 国・自治体が計算して通知”**賦課課税方式(ふかかぜいほうしき)**は、国や地方自治体(賦課権者)が税額を計算し、納税者に納税通知書で通知する方式です。納税者は通知された税額を期日までに納めるだけで、自分で税額を計算する必要はありません。

- 個人住民税 ── 前年の所得に基づき市区町村が計算し、6月頃に通知

- 固定資産税・都市計画税 ── 1月1日時点の所有者に対し、市区町村が計算して通知

- 不動産取得税 ── 取得後しばらくして都道府県から納税通知書が届く

- 自動車税 ── 4月1日所有者に対し、5月頃に都道府県から通知

賦課課税方式は地方税に多く、納税者の手間を減らすかわりに、課税庁が膨大な情報(所得情報・固定資産課税台帳など)を持っていることが前提となっています。

申告納税方式と賦課課税方式の比較

Section titled “申告納税方式と賦課課税方式の比較”| 区分 | 税額を計算する人 | 代表例 |

|---|---|---|

| 申告納税方式 | 納税者本人 | 所得税、法人税、相続税、贈与税、消費税 |

| 賦課課税方式 | 国・地方自治体 | 個人住民税、固定資産税、都市計画税、不動産取得税、自動車税 |

試験で出るポイント

「相続税は賦課課税方式である」「住民税は申告納税方式である」といった入れ替え型の誤りが定番です。国税の主要税目(所得税・法人税・相続税・贈与税)は申告納税方式、地方税の主要税目(住民税・固定資産税)は賦課課税方式、という大原則を押さえれば取り違えを防げます。

3軸を組み合わせて整理する

Section titled “3軸を組み合わせて整理する”ここまでの3軸を組み合わせると、主要税目の位置づけは次のように整理できます。

| 税目 | 国税/地方税 | 直接/間接 | 課税方式 |

|---|---|---|---|

| 所得税 | 国税 | 直接税 | 申告納税方式 |

| 法人税 | 国税 | 直接税 | 申告納税方式 |

| 相続税 | 国税 | 直接税 | 申告納税方式 |

| 贈与税 | 国税 | 直接税 | 申告納税方式 |

| 消費税 | 国税(+地方消費税) | 間接税 | 申告納税方式 |

| 登録免許税 | 国税 | 直接税 | (課税標準に税率を乗じて納付) |

| 印紙税 | 国税 | 間接税 | (文書作成時に印紙で納付) |

| 住民税(個人) | 地方税 | 直接税 | 賦課課税方式 |

| 固定資産税 | 地方税 | 直接税 | 賦課課税方式 |

| 不動産取得税 | 地方税 | 直接税 | 賦課課税方式 |

| 事業税(個人) | 地方税 | 直接税 | 賦課課税方式 |

試験で出るポイント

FP3級の税分類問題は「3軸(国税/地方税・直接税/間接税・申告納税/賦課課税)」の組合せを問うパターンが大半です。**例外的に注意すべきは「登録免許税=国税」と「消費税=間接税かつ申告納税方式」**の2点。これさえ取りこぼさなければ大半の問題に正解できます。

登録免許税は、不動産登記の際に納付する税金であり、地方税に分類される。次の記述の正誤を判定せよ。

解答

正解:×

登録免許税は 国税 である。不動産登記・商業登記などの登記事務は法務局(国の機関)が扱っており、税の納付先も国となる。名称から地方の手続税のように見えるが、地方税ではない。なお、不動産取得税・固定資産税・都市計画税・住民税はいずれも地方税である。

固定資産税は、毎年1月1日時点で土地・家屋・償却資産を所有する者に対して課される地方税であり、納税者本人が税額を計算して申告納付する申告納税方式が採用されている。次の記述の正誤を判定せよ。

解答

正解:×

固定資産税は地方税である点は正しいが、課税方式は 賦課課税方式 であり、市区町村が税額を計算して納税通知書で通知する。納税者は通知された税額を納めるだけで、自分で税額を計算・申告する必要はない。住民税・不動産取得税・自動車税も同じく賦課課税方式である。

次のうち、国税かつ直接税 に分類されるものとして、最も適切なものはどれか。

① 消費税 ② 相続税 ③ 固定資産税

解答

正解:②

①消費税は国税だが間接税(消費者が負担し事業者が納付)。③固定資産税は直接税だが地方税。②相続税は国税であり、財産を取得した者本人が負担・納付する直接税で、申告納税方式が採用されている。

所得税・法人税・相続税・贈与税はいずれも納税者本人が税額を計算し申告して納付する申告納税方式が採用されている。次の記述の正誤を判定せよ。

解答

正解:○

国税の主要税目(所得税・法人税・相続税・贈与税・消費税)はいずれも 申告納税方式 が採用されており、納税者が自ら税額を計算し、定められた期限内に申告・納付する。一方、個人住民税・固定資産税・不動産取得税といった地方税の主要税目は 賦課課税方式(国・自治体が計算して通知)である。

消費税は、消費者が代金に上乗せして実質的に負担するが、国に納税するのは事業者であるため、納税義務者と実質的な担税者が異なる 間接税 に分類される。次の記述の正誤を判定せよ。

解答

正解:○

消費税は典型的な間接税であり、消費者(担税者)と事業者(納税義務者)が異なる。なお、消費税は標準税率10%のうち国税分(7.8%)と地方消費税(2.2%)に分かれており、国税としても地方消費税としても課税方式は申告納税方式である。

個人住民税は、都道府県民税と市区町村民税の合計で構成され、前年の所得を基礎として市区町村が税額を計算し、納税通知書により納税者へ通知される 賦課課税方式 が採用されている。次の記述の正誤を判定せよ。

解答

正解:○

個人住民税は地方税であり、前年の所得をもとに 市区町村(特別区を含む)が税額を計算して納税者に通知する賦課課税方式である。会社員の場合は通常、給与から特別徴収(天引き)される。所得税の確定申告書の情報が市区町村に共有されることで、住民税の計算が行われる。