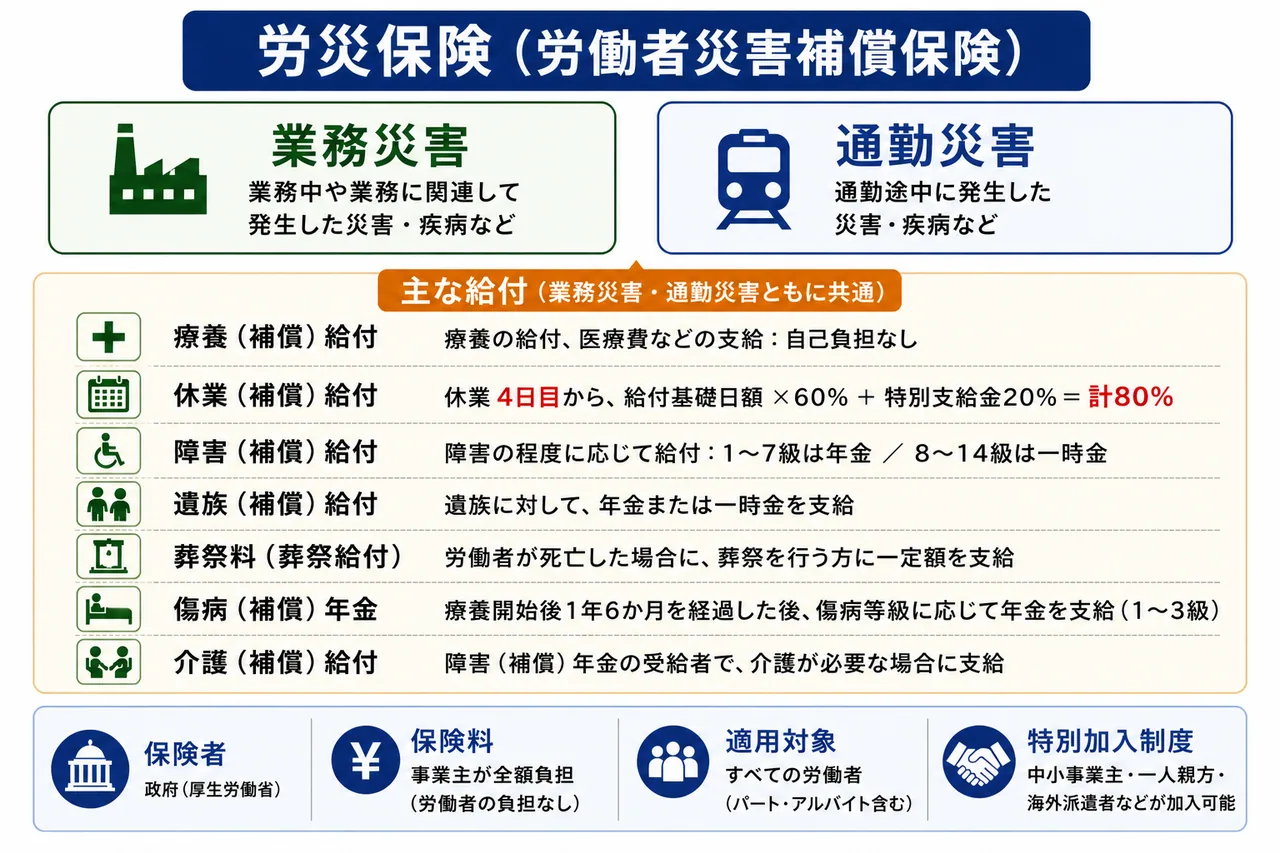

労災保険

仕事中のけが、通勤途上の事故、業務によるうつ病──。働く人の身に起こる「業務に関係したケガ・病気・死亡」を補償する社会保険が労災保険です。正式名称は労働者災害補償保険で、根拠法は労働者災害補償保険法。FP3級では、適用範囲・保険料負担・主な給付の3点を中心に出題されます。

雇用保険と並んで「労働保険」と総称されますが、性格は大きく異なります。雇用保険は「失業や育児休業など働く人の生活を支える保険」、労災保険は「仕事に伴うケガや病気を補償する保険」です。特に保険料負担の違い(労災は事業主全額/雇用保険は労使双方)は混同しやすいので、対比して押さえましょう。

労災保険のしくみ ── 保険者・適用範囲・保険料

Section titled “労災保険のしくみ ── 保険者・適用範囲・保険料”保険者と保険料 ── 事業主が全額負担

Section titled “保険者と保険料 ── 事業主が全額負担”労災保険の保険者は政府(厚生労働大臣が管掌、実務は労働基準監督署が担う)です。最大のポイントは、保険料を事業主が全額負担することです。労働者の負担はゼロ円で、給与明細から労災保険料が控除されることはありません。

これは、労働基準法上の災害補償責任が本来は使用者(事業主)にあるためです。労災保険は、その使用者責任を保険化したものなので、保険料も使用者がすべて負担するのが筋になります。

| 保険 | 保険料負担 |

|---|---|

| 労災保険 | 事業主が全額負担 |

| 雇用保険 | 労使双方で負担(事業主が多め) |

| 健康保険 | 労使折半(原則) |

| 厚生年金保険 | 労使折半 |

試験で出るポイント

「労災保険料は労使折半」は誤りです。事業主全額負担が正解で、FP3級では繰り返し問われる典型ひっかけ。健康保険・厚生年金の折半と取り違えないよう注意しましょう。

適用範囲 ── パート・アルバイトも全員適用

Section titled “適用範囲 ── パート・アルバイトも全員適用”労災保険は、事業に使用されるすべての労働者に適用されます。雇用形態(正社員・パート・アルバイト・日雇い)も労働時間の長短も問いません。1日だけのアルバイトでも、勤務初日に業務上のケガをすれば労災保険の対象です。

ここが雇用保険との大きな違いです。雇用保険は「週20時間以上・31日以上の雇用見込み」という被保険者要件があるため、短時間のパート・アルバイトは対象外になることがあります。一方、労災保険にはそうした要件はなく、労働者であれば全員カバーされます。

| 項目 | 労災保険 | 雇用保険 |

|---|---|---|

| 適用される労働者 | 雇用形態・労働時間を問わず全員 | 週20時間以上などの要件あり |

| 保険料負担 | 事業主全額 | 労使双方(事業主多め) |

| 主な給付内容 | 業務災害・通勤災害の補償 | 失業・育児・介護・教育訓練など |

試験で出るポイント

「労災保険は週20時間超のパートが対象」は雇用保険との混同による誤りです。労災は労働時間に関係なく全労働者が対象、と方向で押さえましょう。

特別加入制度 ── 中小事業主・一人親方など

Section titled “特別加入制度 ── 中小事業主・一人親方など”労災保険は本来、労働者を保護する制度であるため、事業主や自営業者は対象外が原則です。しかし、現場で労働者と同じように働く中小事業主や、労働者を雇わない一人親方も、業務上の災害リスクを負っています。

そこで、申請により労災保険に任意加入できる特別加入制度が設けられています。対象は次のとおりです。

- 中小事業主等(一定規模以下の事業主とその家族従事者)

- 一人親方等(建設業の一人親方、個人タクシー運転手など)

- 特定作業従事者(特定の危険有害業務に従事する人)

- 海外派遣者(海外の事業に派遣される労働者)

特別加入によって、労働者と同様に労災保険から各種給付を受けられるようになります。

業務災害と通勤災害 ── 認定の2軸

Section titled “業務災害と通勤災害 ── 認定の2軸”労災保険の給付対象となる災害は、業務災害と通勤災害の2つに大別されます。両者で認定の考え方が異なるため、しっかり区別しましょう。

業務災害 ── 業務遂行性 + 業務起因性

Section titled “業務災害 ── 業務遂行性 + 業務起因性”業務災害として認定されるには、次の2要件をともに満たす必要があります。

- 業務遂行性:労働者が労働契約に基づき事業主の支配下にある状態で発生したこと

- 業務起因性:その災害が業務に内在する危険が現実化したものといえること

たとえば、工場で機械を操作中に指を挟んだ事故は両要件を満たし業務災害です。一方、社員食堂で食事中に倒れた場合は、業務遂行性は認められても業務起因性が問題となり、私的疾病なら対象外となります。長時間労働による脳・心臓疾患や、業務上のストレスによる精神障害も、要件を満たせば業務災害として認定されます。

通勤災害 ── 合理的な経路・方法での通勤途上

Section titled “通勤災害 ── 合理的な経路・方法での通勤途上”通勤災害は、労働者が就業に関し、住居と就業場所との間を合理的な経路および方法で往復する途中で被った災害です。次のような場合も「通勤」として保護されます。

- 自宅 ⇄ 会社の通常の往復

- 単身赴任先 ⇄ 帰省先の往復

- 複数の事業場で働く労働者の事業場間移動

ただし、通勤経路を逸脱・中断すると、その後は原則として通勤と認められなくなります。例外的に、日常生活上必要な行為(日用品の購入、選挙権の行使、病院での診察、家族の介護など)のため、やむを得ない最小限度のものであれば、その行為終了後の経路に戻ったあとは再び「通勤」として扱われます。

| 行為 | 通勤として認められるか |

|---|---|

| 帰宅途中にスーパーで日用品を購入し、すぐ通常経路に戻った | 認められる(日常生活上必要な行為の例外) |

| 帰宅途中に同僚と居酒屋で長時間飲酒し、その後事故 | 認められない(私的行為で逸脱・中断) |

| 単身赴任先と家族が住む自宅との往復 | 認められる(通勤に含まれる) |

主な給付の種類

Section titled “主な給付の種類”労災保険の給付は、業務災害では「○○補償給付」、通勤災害では「○○給付」と呼び方が異なりますが、給付内容はほぼ同等です。FP3級では給付の種類と支給開始日・割合が問われます。

療養(補償)給付 ── 自己負担なしで治療

Section titled “療養(補償)給付 ── 自己負担なしで治療”業務災害・通勤災害によるケガや病気の治療を、労災指定病院では自己負担なし(現物給付)で受けられます。指定病院以外で受診した場合は、いったん自己負担して後日現金給付で全額が払い戻されます。健康保険のような3割自己負担はありません。

休業(補償)給付 ── 4日目から賃金の8割

Section titled “休業(補償)給付 ── 4日目から賃金の8割”業務上または通勤上のケガ・病気で働けず賃金が支払われない場合、休業4日目から支給されます。最初の3日間(待期期間)は支給されません。

- 休業(補償)給付:給付基礎日額(直前3か月の平均賃金)×60%

- 休業特別支給金(社会復帰促進等事業):給付基礎日額×20%

- 合計で給付基礎日額の**80%(実質約8割)**を補償

試験で出るポイント

「休業補償給付は1日目から支給」は誤りです。休業4日目から支給され、最初の3日間は事業主が労基法上の休業補償(平均賃金の60%)を行います。なお、業務災害の場合この3日間は事業主が補償しますが、通勤災害の場合は3日間の補償義務はありません。

障害(補償)給付 ── 等級により年金または一時金

Section titled “障害(補償)給付 ── 等級により年金または一時金”ケガ・病気が治った後に障害が残った場合、障害等級(1〜14級)に応じて給付があります。

| 障害等級 | 給付の形式 |

|---|---|

| 1〜7級 | 障害(補償)年金(年金として継続支給) |

| 8〜14級 | 障害(補償)一時金(一括支給) |

重度(1〜7級)は生活への影響が長期に及ぶため年金、軽度(8〜14級)は一時金、と区分されています。

遺族(補償)給付・葬祭料

Section titled “遺族(補償)給付・葬祭料”労働者が業務上または通勤途上で死亡した場合、遺族には遺族(補償)年金または遺族(補償)一時金が支給され、葬祭費用には葬祭料(葬祭給付)が支払われます。

傷病(補償)年金・介護(補償)給付

Section titled “傷病(補償)年金・介護(補償)給付”療養開始から1年6か月経過しても治らず、傷病等級1〜3級に該当する場合は休業給付に代えて傷病(補償)年金が支給されます。また、障害(補償)年金や傷病(補償)年金の受給者で、現に介護を受けている人には介護(補償)給付が支給されます。

主な給付の一覧

Section titled “主な給付の一覧”| 給付名 | 概要 | 主なポイント |

|---|---|---|

| 療養(補償)給付 | 治療費 | 労災指定病院は自己負担なし |

| 休業(補償)給付 | 賃金喪失の補償 | 4日目から、給付基礎日額の60%+特別支給金20%=計80% |

| 障害(補償)給付 | 後遺障害 | 1〜7級は年金、8〜14級は一時金 |

| 遺族(補償)給付 | 死亡時の遺族補償 | 遺族年金または遺族一時金 |

| 葬祭料(葬祭給付) | 葬祭費用 | 一定額 |

| 傷病(補償)年金 | 長期療養者 | 1年6か月経過後・傷病等級1〜3級 |

| 介護(補償)給付 | 重度後遺障害 | 障害・傷病年金受給者で介護必要時 |

よくある誤解

Section titled “よくある誤解”- 「労災保険料は労使折半」── 誤り。事業主が全額負担します。労使折半は健康保険・厚生年金の話。

- 「労災保険はパート・アルバイトには適用されない」── 誤り。雇用形態・労働時間を問わず全員が対象です。

- 「休業補償給付は休業1日目から支給」── 誤り。4日目から支給され、最初の3日間は支給されません(業務災害では事業主が労基法上の補償義務)。

- 「業務上の負傷は健康保険で治療を受ける」── 誤り。業務災害・通勤災害は労災保険で治療を受け、健康保険は使えません。

- 「自営業者は労災保険に加入できない」── 必ずしも誤り。原則対象外ですが、特別加入制度により中小事業主・一人親方・海外派遣者等は任意加入できます。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 労災保険の保険料は事業主が全額負担(労使折半ではない)

- 適用はパート・アルバイトを含む全労働者(雇用保険のような労働時間要件はない)

- 業務災害は業務遂行性+業務起因性、通勤災害は合理的な経路・方法が要件

- 通勤経路の逸脱・中断後でも、日用品購入など日常生活に必要な行為なら経路復帰後は通勤扱い

- 休業(補償)給付は4日目から、給付基礎日額の60%+特別支給金20%=計80%

- 障害(補償)給付は1〜7級が年金、8〜14級が一時金

- 自営業者・一人親方・海外派遣者などは特別加入制度で任意加入可能

労働者災害補償保険(労災保険)に関する次の記述の正誤を判定せよ。

労災保険の保険料は、原則として事業主と労働者が折半して負担する。

解答

正解:×

労災保険の保険料は事業主が全額負担し、労働者の負担はない。これは、労働基準法上の災害補償責任が本来使用者にあり、その責任を保険化した制度だからである。労使折半は健康保険・厚生年金保険の話で、混同しやすい典型ひっかけ。

労災保険の適用に関する次の記述の正誤を判定せよ。

労災保険は、雇用保険と同様に「1週間の所定労働時間が20時間以上、かつ31日以上の雇用見込み」を満たす労働者にのみ適用されるため、それ未満の短時間パートタイマーは適用対象外となる。

解答

正解:×

労災保険は、雇用形態・労働時間の長短を問わずすべての労働者に適用される。週20時間・31日以上といった被保険者要件があるのは雇用保険で、両者の適用範囲を取り違えさせる典型ひっかけ。1日だけのアルバイトでも初日からカバーされる。

労災保険の休業(補償)給付に関する次の記述の正誤を判定せよ。

休業(補償)給付は、業務災害により労働者が休業した場合、休業1日目から給付基礎日額の80%相当額(休業補償給付60%+休業特別支給金20%)が支給される。

解答

正解:×

休業(補償)給付は、休業4日目から支給される。最初の3日間(待期期間)には労災保険からの支給はなく、業務災害の場合のみ事業主が労働基準法上の休業補償(平均賃金の60%)を行う義務を負う。給付基礎日額の60%+特別支給金20%=計80%という金額部分は正しい。

会社員のDさんは、勤務先からの帰宅途中、合理的な経路上にあるスーパーマーケットに立ち寄り、夕食用の食材を購入した後、通常の経路に戻って自宅に向かう途中で交通事故に遭い負傷した。次の記述の正誤を判定せよ。

日用品の購入のために通勤経路を逸脱・中断したため、Dさんが通常経路に戻った後の事故は通勤災害として認定されない。

解答

正解:×

日用品の購入は「日常生活上必要な行為」の例外に該当し、やむを得ない最小限度であれば、その行為終了後に通常経路に戻ったあとの事故は通勤災害として認められる。日常生活上必要な行為には、ほかに選挙権の行使、病院での診察、家族の介護なども含まれる。

労災保険の障害(補償)給付に関する次の記述の正誤を判定せよ。

業務災害により残った障害について、障害等級1級から7級に該当する場合は障害(補償)年金、8級から14級に該当する場合は障害(補償)一時金が支給される。

解答

正解:○

障害(補償)給付は、障害等級により給付形式が異なる。1〜7級は年金(継続支給)、8〜14級は一時金(一括支給)。重度の障害は生活への影響が長期にわたるため年金、軽度は一時金で対応する区分になっている。

労災保険に関する次の記述のうち、最も適切なものはどれか。

① 労災保険は労働者を保護する制度であるため、事業主や自営業者は本人の意思があっても労災保険に加入することはできない。 ② 業務上の負傷について療養(補償)給付を受ける場合、労災指定病院であれば原則として自己負担なしで治療を受けられる。 ③ 労災保険の保険料率は、事業の業種にかかわらず一律に設定されている。

解答

正解:②

①は誤り。中小事業主・一人親方・海外派遣者などは特別加入制度により任意加入できる。②が正しく、労災指定病院での治療は自己負担なしの現物給付である(健康保険のような3割負担はない)。③も誤り。労災保険料率は事業の災害発生リスクに応じて業種ごとに異なる料率が定められている。