居住用財産・空き家3000万円控除と買換え特例

不動産譲渡所得には、所有期間で長短に区分して20.315%または39.63%で課税するのが原則です。しかし、居住用財産(マイホーム)や相続した実家(空き家)など、生活に密着した不動産については、租税特別措置法による複数の特例が用意されています。

これらの特例は 「特別控除で譲渡所得を直接減らす」「税率を引き下げる」「課税を将来に繰り延べる」 の3つのアプローチに分かれており、要件も併用可否も微妙に違います。FP3級では「特例の名称・要件・上限金額・併用可否」がワンセットで問われる頻出論点です。

ここでは、4つの主要特例 ── 居住用財産3,000万円特別控除・軽減税率特例・空き家3,000万円控除・特定居住用財産の買換え特例 を順に整理します。

居住用財産の3,000万円特別控除 ── マイホームを売るときの定番特例

Section titled “居住用財産の3,000万円特別控除 ── マイホームを売るときの定番特例”居住用財産(マイホーム)を売却したとき、所有期間にかかわらず譲渡所得から最高3,000万円を控除できる、というのがこの特例です。租税特別措置法35条に基づきます。

計算式と効果

Section titled “計算式と効果”課税譲渡所得 = 譲渡所得 − 3,000万円(特別控除)

たとえば譲渡所得が2,500万円なら、特別控除を引くとゼロになり、結果として所得税・住民税は課税されません。譲渡所得が3,000万円を超えた部分にだけ通常の税率(長期20.315%/短期39.63%)が課されます。

「マイホームを売って利益が3,000万円以下なら原則無税」と覚えると分かりやすいでしょう。日本の住宅価格を考えると、ほとんどのマイホーム売却はこの特例で課税ゼロになるよう設計されています。

適用要件のポイント

Section titled “適用要件のポイント”| 要件 | 内容 |

|---|---|

| 所有期間 | 要件なし(短期・長期どちらでも適用可) |

| 譲渡先 | 配偶者・直系血族・生計一親族・同族会社など特別関係者への譲渡は不可 |

| 居住要件 | 自分が住んでいた家屋であること。住まなくなってから売却する場合は、住まなくなった日から 3年を経過する日の属する年の12月31日まで に譲渡すること |

| 適用頻度 | 前年・前々年に同特例(または買換え特例等)を受けていないこと(おおむね 3年に1度 のみ) |

| 手続き | 確定申告が必要 |

よく出る引っかけ

Section titled “よく出る引っかけ”- 「配偶者へマイホームを売って3,000万円控除」 → 適用不可。配偶者・直系血族・生計一親族への譲渡は対象外。

- 「所有10年未満だから3,000万円控除は使えない」 → 誤り。3,000万円控除は所有期間要件なし。短期譲渡でも適用できる。

- 「住まなくなってから3年以内なら売れる」 → 不正確。正しくは「住まなくなった日から3年を経過する日の属する年の12月31日まで」。

試験で出るポイント

3,000万円控除は所有期間の要件がない点が重要です。「軽減税率特例(後述)は10年超」「買換え特例は10年超」と所有期間要件がある特例とは区別しましょう。

軽減税率の特例 ── 10年超所有なら税率も下げられる

Section titled “軽減税率の特例 ── 10年超所有なら税率も下げられる”所有期間10年超のマイホームを売却した場合、租税特別措置法31条の3に基づき、長期譲渡所得の税率がさらに引き下げられます。これが軽減税率の特例です。

軽減税率の内容

Section titled “軽減税率の内容”| 課税譲渡所得の金額 | 所得税率(復興特別所得税込) | 住民税率 | 合計税率 |

|---|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% | 14.21% |

| 6,000万円を超える部分 | 15.315% | 5% | 20.315%(通常の長期譲渡) |

つまり、6,000万円までの部分には**通常の長期譲渡(20.315%)より約6%低い14.21%**が適用されます。利益が大きいほど節税効果も大きくなります。

3,000万円控除との併用 ── 重要ポイント

Section titled “3,000万円控除との併用 ── 重要ポイント”軽減税率の特例と3,000万円特別控除は、併用できる点が最大の特徴です。

「3,000万円を引いた残りに、軽減税率を適用する」順番で計算します。たとえば、譲渡所得8,000万円・所有10年超・居住用のケースでは、

- 譲渡所得 8,000万円 − 3,000万円控除 = 課税譲渡所得 5,000万円

- 5,000万円は6,000万円以下なので 軽減税率14.21% を適用

- 5,000万円 × 14.21% = 約711万円

通常の長期譲渡(20.315%)なら 5,000万円×20.315%=約1,016万円ですから、約300万円の節税になります。

試験で出るポイント

「軽減税率特例と3,000万円特別控除は併用できない」という選択肢は誤り。両者は併用可です。これは出題頻度の高い引っかけです。

特定居住用財産の買換え特例 ── 課税は「繰り延べ」られるだけ

Section titled “特定居住用財産の買換え特例 ── 課税は「繰り延べ」られるだけ”特定居住用財産の買換え特例は、マイホームを売却して新しいマイホームに買い換えるときの特例です。租税特別措置法36条の2に基づき、売却益に対する課税を将来に繰り延べる仕組みになっています。

「繰り延べ」とは何か

Section titled “「繰り延べ」とは何か”もっとも誤解されやすいのが、**この特例は非課税ではなく「課税の繰り延べ」**である点です。

買換え時に売却益への課税が一時的に止まりますが、将来買い換えた家を売却したときにまとめて精算することになります。「税金が消える」のではなく「先送りされる」だけです。

適用要件のポイント

Section titled “適用要件のポイント”| 要件 | 内容 |

|---|---|

| 所有期間 | 譲渡年の1月1日で 10年超所有 |

| 居住期間 | 10年以上居住していたこと |

| 譲渡対価の上限 | 1億円以下 |

| 買換え資産 | 一定の床面積・築年数等の要件を満たす居住用財産 |

| 3,000万円控除との併用 | 併用不可(どちらか選択) |

| 軽減税率特例との併用 | 併用不可 |

実務では、「売却益が大きく3,000万円控除では引ききれない、しかも新居も買う」というケースで、3,000万円控除より買換え特例のほうが有利になることもあれば、逆もあるため、シミュレーション比較が必要です。

試験で出るポイント

買換え特例は 「非課税」ではなく「課税の繰り延べ」。さらに3,000万円特別控除との併用は不可。この2点が頻出のひっかけです。

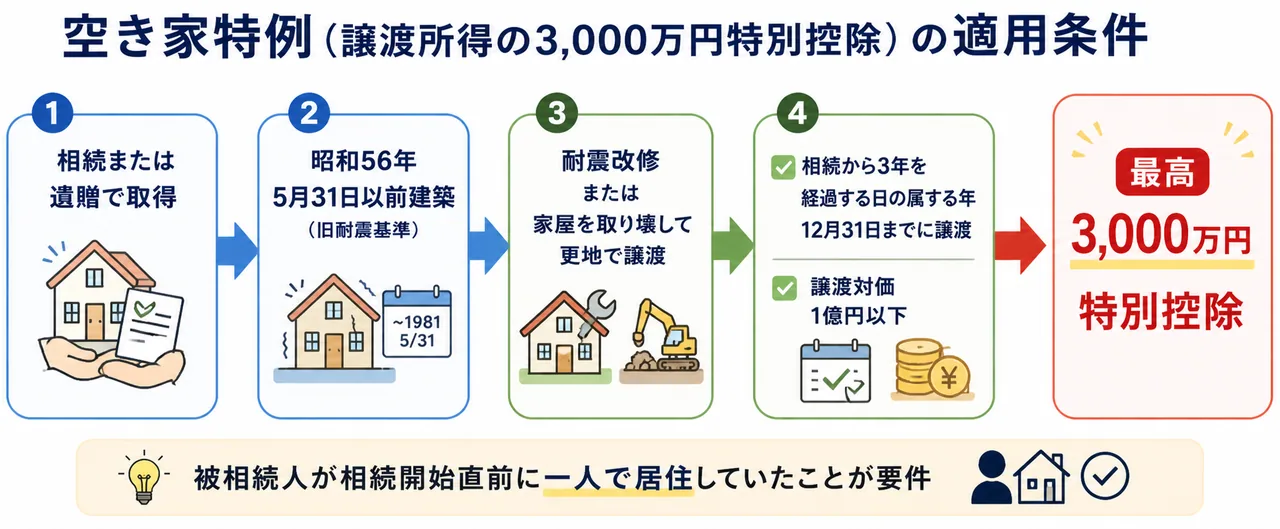

被相続人の居住用家屋等(空き家)の3,000万円特別控除

Section titled “被相続人の居住用家屋等(空き家)の3,000万円特別控除”空き家3,000万円控除は、相続で取得した親の実家を売却するときの特例です。租税特別措置法35条3項に基づきます。

近年、実家が空き家のまま放置される問題への対策として、相続人が空き家を売却しやすくするために設けられた制度で、譲渡所得から最高3,000万円を控除できます。

適用要件のポイント

Section titled “適用要件のポイント”| 要件 | 内容 |

|---|---|

| 取得原因 | 相続または遺贈による取得 |

| 建築時期 | 昭和56年5月31日以前に建築(旧耐震基準) |

| 利用状況 | 相続開始直前に被相続人が一人で居住(老人ホーム入所等の特例あり) |

| 適用までの期間 | 相続開始から 3年を経過する日の属する年の12月31日までに譲渡 |

| 譲渡対価の上限 | 1億円以下 |

| 物件の状態 | 売却前に 耐震基準を満たす改修を行うか、家屋を取り壊して更地で譲渡 |

| 控除額 | 最高 3,000万円(共有なら相続人ごと) |

ポイントは、昭和56年5月31日以前に建築された旧耐震基準の家屋が対象であることです。耐震性のある古い空き家を「耐震改修するか取り壊す」インセンティブを与えることで、危険な空き家の解消を促す目的があります。

よく出る引っかけ

Section titled “よく出る引っかけ”- 「譲渡対価の上限は6,000万円」 → 誤り。正しくは1億円以下。

- 「昭和57年以後建築でも適用可」 → 誤り。昭和56年5月31日以前建築の旧耐震基準が要件。

- 「家屋をそのまま譲渡しても要件を満たす」 → 不正確。家屋を取り壊すか、耐震改修して耐震基準を満たすことが要件。

4特例の比較 ── 違いを表で整理

Section titled “4特例の比較 ── 違いを表で整理”ここまで見てきた4つの特例を1枚の表にまとめます。

| 特例 | 所有期間要件 | 効果 | 上限 | 主な要件 | 併用関係 |

|---|---|---|---|---|---|

| 居住用財産3,000万円特別控除 | 要件なし | 譲渡所得から3,000万円控除 | 3,000万円 | マイホーム、3年に1度、特別関係者への譲渡不可 | 軽減税率と併用可 |

| 軽減税率特例 | 譲渡年1/1で10年超 | 6,000万円以下の部分が14.21% | 6,000万円までに低税率適用 | マイホーム、所有10年超 | 3,000万円控除と併用可/買換え特例とは併用不可 |

| 特定居住用財産の買換え特例 | 譲渡年1/1で10年超かつ居住10年以上 | 課税の繰り延べ(非課税ではない) | 譲渡対価1億円以下 | 買換え先の取得が必要 | 3,000万円控除・軽減税率と併用不可 |

| 空き家3,000万円控除 | (相続から3年経過の年末まで) | 譲渡所得から3,000万円控除 | 3,000万円 | 昭和56年5月31日以前建築、譲渡対価1億円以下、耐震改修または取り壊し | ─ |

特に間違えやすい3点

Section titled “特に間違えやすい3点”- 3,000万円控除には所有期間要件がない(軽減税率や買換え特例には10年超要件がある)。

- 3,000万円控除と軽減税率特例は併用できる(買換え特例とは併用不可)。

- 買換え特例は「非課税」ではなく「課税の繰り延べ」。

3,000万円控除と買換え特例の対比

Section titled “3,000万円控除と買換え特例の対比”両者は同じ「居住用財産の譲渡」を対象としますが、効果が大きく異なります。

| 項目 | 3,000万円特別控除 | 買換え特例 |

|---|---|---|

| 効果 | 譲渡所得から最大3,000万円控除 | 課税の繰り延べ(非課税ではない) |

| 所有期間要件 | なし | 10年超かつ居住10年以上 |

| 譲渡対価上限 | なし | 1億円以下 |

| 買換え先取得 | 不要 | 必要 |

| 軽減税率との併用 | 可能 | 不可 |

| 将来売却時の影響 | なし(精算済み) | 繰り延べた利益に課税 |

試験で出るポイント(総まとめ):

- 居住用3,000万円特別控除は所有期間要件なし。短期譲渡でも適用可。配偶者・親族への譲渡は対象外。

- 軽減税率特例(10年超)は6,000万円以下の部分が14.21%。3,000万円控除と併用可。

- 買換え特例は課税の繰り延べであり「非課税」ではない。3,000万円控除との併用不可。

- 空き家3,000万円控除は昭和56年5月31日以前建築、譲渡対価1億円以下、3年経過年末までに譲渡が要件。

居住用財産(自己居住用のマイホーム)を売却した場合の3,000万円特別控除は、譲渡資産の所有期間が 5年を超えていなければ 適用を受けることができない。次の記述の正誤を判定せよ。

解答

正解:×

租税特別措置法35条による居住用財産の3,000万円特別控除には、所有期間の要件はない。短期譲渡(5年以下)でも長期譲渡(5年超)でも、要件を満たせば適用できる。所有期間要件があるのは「軽減税率特例」(10年超)と「買換え特例」(10年超)であり、混同に注意。

F さんは、自身の母親に対して所有期間20年のマイホームを譲渡し、譲渡所得が2,000万円生じた。F さんは居住用財産の3,000万円特別控除の適用を受けて、課税譲渡所得をゼロとすることができる。次の記述の正誤を判定せよ。

解答

正解:×

3,000万円特別控除は、配偶者・直系血族(親・子・孫等)・生計を一にする親族・同族会社など特別関係者への譲渡には適用されない。母親は直系血族であり、特別関係者に該当するため、本特例は適用できない。第三者への譲渡が要件である点に注意。

居住用財産の譲渡について、所有期間が10年を超える場合の 軽減税率の特例 と 3,000万円特別控除 は、併用することができない。次の記述の正誤を判定せよ。

解答

正解:×

租税特別措置法31条の3の軽減税率特例と、同法35条の3,000万円特別控除は併用可能である。3,000万円控除を引いた残りの課税譲渡所得に対し、6,000万円以下の部分は14.21%(所得税10.21%+住民税4%)の軽減税率が適用される。一方、買換え特例とは併用不可なので区別が必要。

特定の居住用財産の買換え特例は、譲渡資産の譲渡所得が非課税となる特例である。次の記述の正誤を判定せよ。

解答

正解:×

買換え特例(租税特別措置法36条の2)は、譲渡益への課税を将来に繰り延べる特例であり、非課税にする制度ではない。買い換えた住宅を将来売却したときに、繰り延べた利益分も含めて課税される。「税金が消える」のではなく「先送りされる」点が頻出ポイント。

被相続人の居住用家屋等(空き家)の3,000万円特別控除の適用対象となる家屋の建築時期として、最も適切なものはどれか。

① 昭和25年12月31日以前 ② 昭和56年5月31日以前 ③ 平成12年5月31日以前

解答

正解:②

租税特別措置法35条3項に基づく空き家特例の対象家屋は、昭和56年5月31日以前に建築された旧耐震基準の家屋である。耐震基準が改正される前の古い家屋を「耐震改修して譲渡」または「取り壊して更地で譲渡」させることで、危険な空き家の解消を促す目的の制度。

被相続人居住用家屋等の3,000万円特別控除を適用するためには、譲渡対価の額が 1億円以下 であることが要件の一つとなっている。次の記述の正誤を判定せよ。

解答

正解:○

空き家特例には譲渡対価1億円以下の上限がある。さらに、相続から 3年を経過する日の属する年の12月31日までに譲渡すること、家屋を耐震改修するか取り壊して更地にすること、被相続人が相続開始直前に一人で居住していたこと、などの要件を満たす必要がある。