株式市場と売買ルール

株式投資を始めるとき、最初に押さえておきたいのが**「どこで取引されているのか」**「どの指数で動きを見るのか」「どう注文を出すのか」という3点です。FP3級では、東京証券取引所(東証)の市場区分と代表的な株価指数、注文方法と決済日のルールが繰り返し出題されます。

東京証券取引所の市場区分 ── プライム・スタンダード・グロース

Section titled “東京証券取引所の市場区分 ── プライム・スタンダード・グロース”日本の上場株式の取引は、その大半が東京証券取引所で行われています。2022年4月、東証は従来の市場区分(東証一部・二部・JASDAQ・マザーズ)を再編し、現在は次の3つの市場で運営されています。

| 市場区分 | 位置づけ | 上場企業のイメージ |

|---|---|---|

| プライム市場 | グローバルな投資家との対話を中心に据えた、流動性とガバナンス水準の高い市場 | 大型企業(旧東証一部の中核) |

| スタンダード市場 | 国内中心の事業を行い、十分な投資対象となる流動性とガバナンス水準を備えた市場 | 中堅企業 |

| グロース市場 | 高い成長可能性を持つ企業が上場する、いわゆる新興市場 | 成長段階の企業(旧マザーズ等) |

このうちプライム市場が日経平均株価・TOPIXといった代表指数の対象となるため、FP3級ではプライムの位置づけだけは確実に押さえておきましょう。

代表的な株価指数 ── 日経平均株価とTOPIX

Section titled “代表的な株価指数 ── 日経平均株価とTOPIX”ニュースで耳にする「日経平均」「TOPIX」は、市場全体の動きをひと目で把握するための株価指数です。両者は対象銘柄も計算方式も異なり、試験では取り違えがよく狙われます。

日経平均株価(日経225)

Section titled “日経平均株価(日経225)”日経平均株価は、日本経済新聞社が東京証券取引所プライム市場に上場する代表的な225銘柄を選定し、その株価を平均した指数です。株価平均型(ダウ式)と呼ばれる計算方法で、株価の高い銘柄(値がさ株)の動きが指数に大きく影響する性質があります。

たとえば株価が10,000円の銘柄と1,000円の銘柄が同じ1%動いた場合、指数への影響は10倍違います。値がさハイテク株などが大きく動く日には、日経平均だけが大きく上下する場面がよく見られます。

TOPIX(東証株価指数)

Section titled “TOPIX(東証株価指数)”TOPIX(Tokyo Stock Price Index、東証株価指数)は、東京証券取引所が算出する指数で、プライム市場の全銘柄等を対象に時価総額加重平均型で計算されます(市場再編後の経過期間を経て対象範囲は段階的に変更されています)。

時価総額加重型は「株価 × 発行済株式数」が大きい企業ほど指数への影響力が大きく、いわゆる**大型株(時価総額の大きい銘柄)**の動きを強く反映します。「日本市場全体の体温」を見るのに適した指数です。

JPX日経インデックス400

Section titled “JPX日経インデックス400”JPX日経インデックス400(JPX日経400)は、自己資本利益率(ROE)や営業利益、時価総額などをもとに投資魅力の高い400銘柄を選んで構成される指数です。日本取引所グループ・東京証券取引所・日本経済新聞社が共同で算出しており、企業の経営効率を意識した銘柄選定が特徴です。

3指数の比較表

Section titled “3指数の比較表”| 指数 | 算出主体 | 対象銘柄 | 計算方式 | 影響を受けやすい銘柄 |

|---|---|---|---|---|

| 日経平均株価 | 日本経済新聞社 | プライム市場の代表 225銘柄 | 株価平均型(ダウ式) | 値がさ株 |

| TOPIX | 東京証券取引所 | プライム市場の全銘柄等 | 時価総額加重型 | 大型株(時価総額大) |

| JPX日経400 | JPX・東証・日経 | ROE等で選定された 400銘柄 | 時価総額加重型(修正) | 経営効率の高い銘柄 |

試験で出るポイント

「日経平均は時価総額加重型」「TOPIXは225銘柄」といった混同が定番のひっかけです。日経平均=225・株価平均、TOPIX=プライム全体・時価総額加重と対で覚えましょう。

株式の注文方法 ── 指値と成行

Section titled “株式の注文方法 ── 指値と成行”実際に株式を売買するときの注文方法は、大きく指値注文と成行注文の2種類があります。

指値注文 ── 価格を指定する

Section titled “指値注文 ── 価格を指定する”指値注文は、「○○円以下なら買う」「○○円以上なら売る」というように、自分が許容する価格を指定して出す注文です。価格を確実にコントロールできる反面、指定した価格に達しなければ取引が成立しない(約定しない)こともあります。

成行注文 ── 価格を指定しない

Section titled “成行注文 ── 価格を指定しない”成行注文は、価格を指定せず、「いくらでもいいから今すぐ買いたい・売りたい」という注文です。市場で出ている注文とすぐに突き合わさるため、約定しやすい反面、想定と大きく乖離した価格で約定するリスクがあります。

注文の優先順位 ── 「価格優先」と「時間優先」

Section titled “注文の優先順位 ── 「価格優先」と「時間優先」”複数の注文が同時に出ている場合、約定の順番には次の2つの原則が適用されます。

- 価格優先の原則 ── 成行注文が指値注文より優先される。指値注文どうしでは、買いはより高い値段の注文、売りはより低い値段の注文が優先される。

- 時間優先の原則 ── 同じ価格の指値注文どうしでは、先に出された注文が優先される。

「成行 > 指値」という順序は意外と忘れがちなので、**「価格を指定しない=相手の言い値で買う/売る覚悟があるので優先される」**と理解しておきましょう。

試験で出るポイント

「指値注文は成行注文に優先する」という選択肢は 誤り です。価格優先の原則では成行注文が先に約定します。

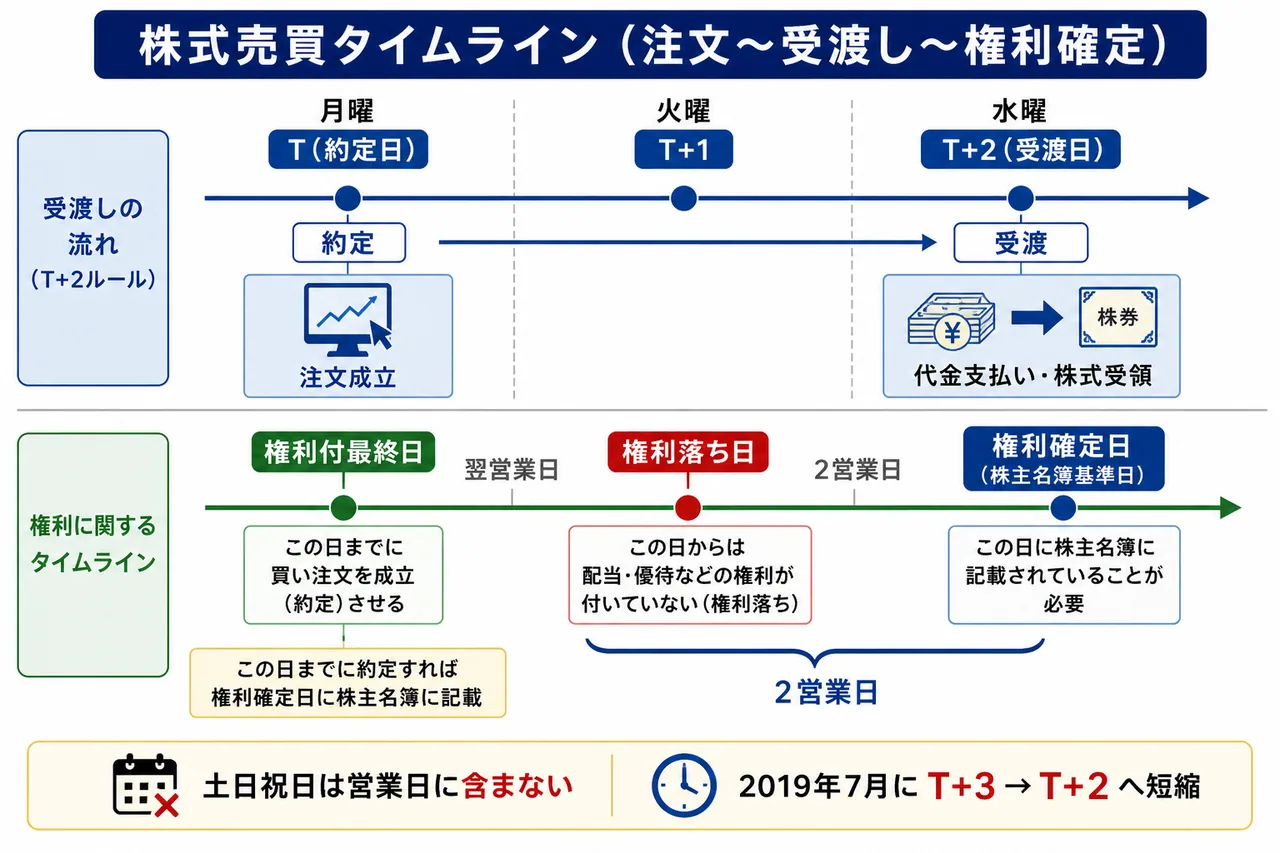

約定日と受渡日 ── T+2 のルール

Section titled “約定日と受渡日 ── T+2 のルール”注文が成立した日(約定日)と、実際に株式と代金が受け渡される日(受渡日/決済日)はずれます。国内の上場株式の普通取引では、約定日を含めて3営業日目が受渡日となります。これを「T+2」(Trade date plus 2 business days)と呼びます。

たとえば月曜日に約定した場合、火曜日(T+1)が1営業日目、水曜日(T+2)が受渡日となります。土日や祝日は営業日に含まれないので、金曜約定なら受渡は翌週火曜日になります。

このルールは2019年7月にそれまでの「T+3」から短縮されたもので、現行ルールとして覚えておく必要があります。

試験で出るポイント

「国内上場株式の受渡日は約定日の翌営業日(T+1)」という選択肢は 誤り。正しくは**約定日を含めて3営業日目(T+2)**です。

株主の権利と「権利確定日」

Section titled “株主の権利と「権利確定日」”株主として配当金や株主優待を受け取るには、権利確定日に株主名簿に記載されている必要があります。受渡日のルール(T+2)の関係上、権利確定日に株主となるには、権利確定日の2営業日前まで(権利付最終日)に買い注文を成立させておかなければなりません。

権利付最終日の翌営業日は権利落ち日と呼ばれ、配当などの権利が剥がれた分、株価が一時的に下落する傾向があります。FP3級では深く問われませんが、「権利確定日の2営業日前までに約定が必要」という流れだけは覚えておくと、配当・株主優待の出題でも応用が効きます。

まとめ ── 試験直前チェックリスト

Section titled “まとめ ── 試験直前チェックリスト”| 論点 | 押さえるポイント |

|---|---|

| 市場区分 | プライム・スタンダード・グロースの3市場(2022年4月再編) |

| 日経平均株価 | プライム市場の 225銘柄・株価平均型(ダウ式) |

| TOPIX | プライム市場全銘柄等・時価総額加重型 |

| JPX日経400 | ROE等で選定された 400銘柄 |

| 指値注文 | 価格を指定。約定しないこともある |

| 成行注文 | 価格を指定しない。指値より優先して約定 |

| 注文の優先 | 価格優先(成行>指値)→ 時間優先 |

| 受渡日 | 約定日を含め3営業日目(T+2) |

試験で出るポイント

- 日経平均は 225銘柄・株価平均型、TOPIXは プライム全銘柄等・時価総額加重型

- 成行注文は指値注文に優先して約定する

- 国内株式の普通取引の受渡日は T+2(約定日を含めて3営業日目)

日経平均株価とTOPIXに関する次の記述の正誤を判定せよ。

日経平均株価は、東京証券取引所プライム市場に上場する代表的な225銘柄を対象とする株価平均型の株価指数であり、TOPIX(東証株価指数)はプライム市場の全銘柄等を対象とする時価総額加重型の指数である。

解答

正解:○

日経平均はプライム225・株価平均型(ダウ式)、TOPIXはプライム全銘柄等・時価総額加重型。両者の違いを取り違える出題は定番。値がさ株の影響を強く受けるのが日経平均、大型株の影響を強く受けるのがTOPIX。

東京証券取引所の市場区分に関する次の記述の正誤を判定せよ。

東京証券取引所は2022年4月に市場区分を再編し、現在はプライム・スタンダード・グロースの3市場が設けられている。

解答

正解:○

2022年4月、東証一部・二部・JASDAQ・マザーズの市場区分を再編し、プライム・スタンダード・グロースの3市場制となった。日経平均・TOPIXはいずれもプライム市場が中心となる指数である。

株式注文の優先順位に関する次の記述の正誤を判定せよ。

同一銘柄に対して指値注文と成行注文が同時に出されている場合、価格優先の原則により、指値注文が成行注文に優先して約定する。

解答

正解:×

価格優先の原則では、価格を指定しない成行注文が指値注文より優先して約定する。指値注文どうしでは、買いはより高い値段、売りはより低い値段の注文が優先される。**「成行 > 指値」**の順序を取り違えないように注意。

国内上場株式の普通取引の決済(受渡し)に関する次の記述の正誤を判定せよ。

国内上場株式の普通取引における受渡日は、原則として約定日の翌営業日(T+1)である。

解答

正解:×

国内上場株式の普通取引の受渡日は、**約定日を含めて3営業日目(T+2)**である。2019年7月にそれまでのT+3から短縮された。「T+1(翌営業日)」は典型的なひっかけ。

株価指数に関する次の記述のうち、最も適切なものを選べ。

① 日経平均株価は、TOPIXと同じく時価総額加重型で算出される。 ② TOPIXは、東京証券取引所スタンダード市場の225銘柄を対象とする。 ③ JPX日経インデックス400は、ROE等の指標で選定された400銘柄で構成される。

解答

正解:③

①は誤り。日経平均は株価平均型で、時価総額加重型のTOPIXとは計算方式が異なる。②も誤り。TOPIXはプライム市場の全銘柄等を対象とし、225銘柄ではない。③のとおり、JPX日経400はROE等を考慮して投資魅力の高い400銘柄を選定する指数である。

ある銘柄を月曜日(営業日)に成行注文で買い付けた場合、受渡日として最も適切なものを選べ(途中の火曜・水曜も営業日とする)。

① 同じ週の火曜日 ② 同じ週の水曜日 ③ 同じ週の木曜日

解答

正解:②

国内株式の普通取引の受渡日は約定日を含めて3営業日目(T+2)。月曜(T、約定日)→火曜(T+1)→**水曜(T+2、受渡日)**となる。なお、間に祝日が挟まる場合や金曜約定の場合は土日を飛ばして受渡日を数える。

指値注文と成行注文に関する次の記述の正誤を判定せよ。

指値注文は約定価格を確実にコントロールできる反面、指定した価格に達しなければ約定しない可能性がある。成行注文は約定の確実性が高いが、想定と大きく乖離した価格で約定するリスクがある。

解答

正解:○

指値注文は価格指定で約定価格をコントロールできるが、不約定リスクがある。成行注文は価格を指定しないので、市場で出ている反対注文と即座に突き合わさり約定しやすいが、急変動時には想定外の価格で成立することがある。両者は「価格の確実性」と「約定の確実性」のトレードオフ関係にある。