利子・配当・譲渡益の課税

預貯金の利息、株式の配当、株や投資信託を売って得た利益。これらはどれも私たちが資産運用で受け取る代表的な「もうけ」ですが、税金の取り扱いはひとつずつ違います。さらに、配当については 3つの課税方式から自分で選ぶ という独特なルールがあり、選び方によって税負担が変わります。

この章では、金融商品から得られる収益のうち 利子・配当・上場株式の譲渡益 の3つを取り上げ、それぞれにどの税率がどう適用されるか、損が出たときに他の利益と相殺できるか(損益通算)、税金を一部取り戻せる 配当控除 が使えるのはどの方式かを整理します。FP3級では、ここで扱う「20.315%」「申告分離」「総合課税」という用語が金融分野・タックスプランニング分野の両方で繰り返し出題されます。

金融商品の税金を理解する3つの軸

Section titled “金融商品の税金を理解する3つの軸”利子・配当・譲渡益の課税は、次の 3つの軸 で整理すると見通しが良くなります。

| 軸 | 何を見るか | 主な選択肢 |

|---|---|---|

| 税率 | 何%課税されるか | 20.315%(金融所得共通の税率)/総合課税の累進税率 |

| 申告方式 | 確定申告との関係 | 源泉分離課税/申告分離課税/総合課税/確定申告不要制度 |

| 損益通算・配当控除 | 損失や控除が使えるか | 通算可/不可、配当控除あり/なし |

ここで頻出する税率 20.315% は、内訳が決まっています。これは利子所得・上場株式の配当・譲渡益にほぼ共通して登場する 金融所得課税の共通税率 です。

| 内訳 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税 | 0.315%(所得税額の2.1%相当) |

| 住民税 | 5% |

| 合計 | 20.315% |

試験で出るポイント

試験では「20%」「20.42%」「20.315%」が選択肢に並ぶことがあります。20.42%は退職金などで申告書を出さなかった場合の源泉徴収率、20.315%は金融所得(利子・配当・株式譲渡益)の標準税率 です。混同しやすいので、復興特別所得税0.315%が「金融所得側」に乗ると押さえましょう。

申告方式の用語整理

Section titled “申告方式の用語整理”「源泉分離」「申告分離」「総合課税」は名前が似ていて混同しやすいので、まずは言葉の意味を整理します。

| 申告方式 | 仕組み | 確定申告 |

|---|---|---|

| 源泉分離課税 | 金融機関が支払時に税金を差し引いて納税が完結する方式。受取人は何もしなくてよい | 不要・できない |

| 申告分離課税 | 他の所得と分けて、その所得だけ独立した税率(20.315%)で課税する方式。確定申告が必要だが、源泉徴収だけで完結させる選択肢もある | 必要(一部選択制) |

| 総合課税 | 給与所得など他の所得と合算し、超過累進税率(5〜45%)で課税する方式 | 必要 |

| 確定申告不要制度 | 一定額以下の配当などについて、源泉徴収だけで済ませる選択肢 | 不要(選択) |

「分離」という言葉は「他の所得と分けて計算する」という意味で、源泉分離も申告分離も独立税率で計算する点は共通です。違いは 確定申告するかどうか。「総合」は他の所得と合算する方式です。

利子所得 ── 源泉分離20.315%で完結

Section titled “利子所得 ── 源泉分離20.315%で完結”利子所得は、銀行預金やゆうちょの貯金などから受け取る利息のことです。普通預金・定期預金・スーパー定期などの利息は、支払時に金融機関が20.315%を源泉徴収 して税務署に納める形で課税が完結します。これが 源泉分離課税 です。

預金者は何もする必要がなく、確定申告もできません。たとえば10,000円の利息が発生した場合、2,031円(小数点以下切捨て等の処理あり)が天引きされ、手取りは7,969円程度になります。

| 商品 | 課税方式 | 税率 |

|---|---|---|

| 預貯金(普通・定期・大口・スーパー定期) | 源泉分離課税 | 20.315% |

| 一般公社債の利子(小口の社債等) | 源泉分離課税 | 20.315% |

| 特定公社債の利子(国債・地方債・上場社債等) | 申告分離課税(申告不要も選択可) | 20.315% |

| 外貨預金の利息 | 源泉分離課税 | 20.315%(円換算) |

試験で出るポイント

「預貯金の利子は確定申告で総合課税を選べる」という選択肢は 誤り です。預貯金の利子は 源泉分離で完結し、申告したくてもできない 点に注意しましょう。

なお、外貨預金の 為替差益(円安になって円換算額が増えた利益)は利子所得ではなく 雑所得(総合課税) になります。利息部分(利子所得)と為替差益部分(雑所得)は税区分が分かれる点も押さえておきましょう。

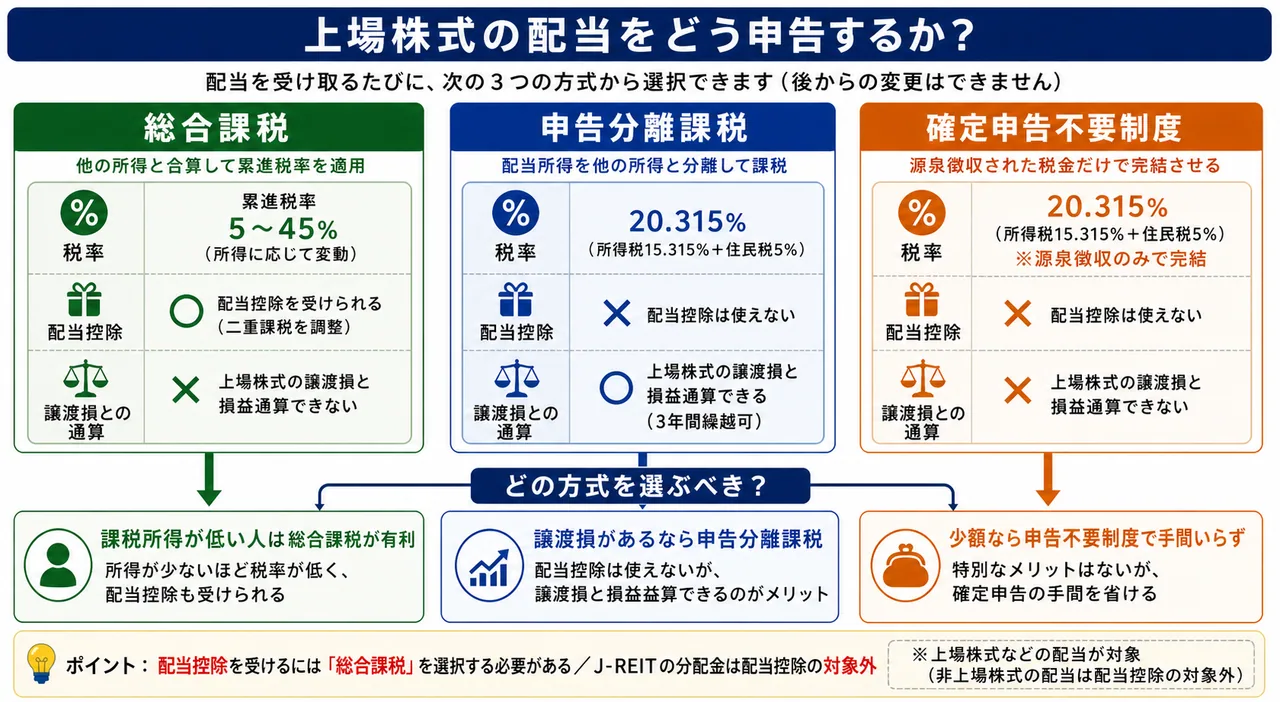

配当所得 ── 3つの課税方式から自分で選ぶ

Section titled “配当所得 ── 3つの課税方式から自分で選ぶ”配当所得は、株式の配当金・株式投資信託の普通分配金・J-REIT(上場不動産投資信託)の分配金などから生じる所得です。配当所得の最大の特徴は、上場株式等の配当について課税方式を3つから選択できる ことです。

| 課税方式 | 税率 | 配当控除 | 上場株式の譲渡損との損益通算 |

|---|---|---|---|

| 総合課税 | 累進税率(5〜45%) | 適用あり | 不可 |

| 申告分離課税 | 20.315% | 適用なし | 可能 |

| 確定申告不要制度 | 20.315%(源泉徴収のみ) | 適用なし | 不可 |

配当金は支払時に20.315%が源泉徴収されますが、確定申告するかしないか、するならどの方式で計算するかを受取人が選べる仕組みです。それぞれの使いどころは次の通りです。

総合課税 ── 配当控除を使える唯一の方式

Section titled “総合課税 ── 配当控除を使える唯一の方式”総合課税を選ぶと、配当金は給与所得などと合算されて累進税率で課税されます。所得が高くなければ20.315%より低い税率で済むことがあり、さらに 配当控除 が使えるのが最大のメリットです。

配当控除は、法人税と所得税の二重課税を緩和するための 税額控除 です。法人税を支払った後の利益から配当が出されるため、受け取った個人にもう一度所得税を課すと二重に税が取られることになります。これを和らげるため、課税総所得金額が1,000万円以下の部分について配当所得の 10% を税額から差し引く(住民税は2.8%)という調整が行われます。

ただし、配当控除はすべての配当に使えるわけではありません。J-REITの分配金には配当控除が適用されない 点が頻出です。J-REITは法人税が実質的に課されない仕組みになっており、二重課税が生じないためです。

申告分離課税 ── 譲渡損と通算したいときに使う

Section titled “申告分離課税 ── 譲渡損と通算したいときに使う”申告分離課税を選ぶと、配当所得は他の所得と分けて20.315%で課税されます。配当控除は使えませんが、代わりに 上場株式等の譲渡損失と損益通算できる という重要なメリットがあります。

たとえば、年間で配当金を30万円受け取り、別の銘柄で40万円の譲渡損が出た場合、申告分離を選べば「配当30万円-譲渡損40万円=マイナス10万円」となり、課税対象がゼロになります。源泉徴収された配当税も還付されます。

確定申告不要制度 ── 何もしないで済ませる

Section titled “確定申告不要制度 ── 何もしないで済ませる”確定申告不要制度は、源泉徴収された税金(20.315%)だけで完結させる方式です。配当を1回受け取るごとに、その配当について申告するか・申告不要にするかを選べます。配当金額が小さく確定申告の手間を避けたいときに便利です。

試験で出るポイント

「配当控除を受けるためには確定申告で 総合課税 を選択する必要がある」「J-REITの分配金は配当控除の対象外」の2点は超頻出です。逆に、申告分離を選ぶと配当控除は使えないが上場株式の譲渡損と損益通算できる という関係も併せて押さえましょう。

上場株式の譲渡益 ── 申告分離課税20.315%

Section titled “上場株式の譲渡益 ── 申告分離課税20.315%”上場株式等の譲渡益(売却によって得た利益)は、申告分離課税 によって一律 20.315% で課税されます。給与所得など他の所得と合算されることはなく、超過累進税率の影響も受けません。

譲渡益の計算式は次の通りです。

譲渡益 = 売却価額 −(取得費 + 譲渡費用)たとえばA社株式を100万円で取得し、譲渡手数料を含めて120万円で売却した場合、譲渡益は20万円。これに20.315%を掛けた40,630円が税額になります。

特定口座(源泉徴収あり)の便利さ

Section titled “特定口座(源泉徴収あり)の便利さ”証券会社の 特定口座(源泉徴収あり) を選んでおけば、証券会社が譲渡益の計算と20.315%の源泉徴収を代行してくれます。原則として 確定申告は不要 で、預貯金の利子と似た感覚で取引できます。一般口座や特定口座(源泉徴収なし)では、自分で譲渡損益を計算して確定申告する必要があります。

| 口座種別 | 譲渡損益の計算 | 確定申告 |

|---|---|---|

| 特定口座(源泉徴収あり) | 証券会社が代行 | 原則不要 |

| 特定口座(源泉徴収なし) | 証券会社が年間取引報告書を作成 | 必要 |

| 一般口座 | 自分で計算 | 必要 |

損益通算 ── 上場株式の譲渡損と配当の相殺

Section titled “損益通算 ── 上場株式の譲渡損と配当の相殺”損益通算とは、ある所得で生じた損失を他の所得の利益と相殺し、課税対象を圧縮する仕組みです。金融商品の世界では、上場株式等の譲渡損失 だけが特別に他の収益と通算できる範囲が広く認められています。

具体的には、上場株式等の譲渡損失は次のものと損益通算できます。

| 通算できる相手 | 条件 |

|---|---|

| 上場株式等の譲渡益 | 同じ年内なら自動で通算 |

| 上場株式等の配当所得(申告分離を選択した場合) | 配当所得を申告分離課税で確定申告すること |

| 特定公社債の利子・譲渡益 | 確定申告で申告分離課税を選択 |

ここで重要なのは 「申告分離を選んだ配当所得」とのみ通算可能 という点です。配当所得を総合課税で申告すると、配当控除は使えますが譲渡損との通算はできません。両方を同時に得ることはできず、どちらが得かを比較して選ぶことになります。

譲渡損失の3年繰越控除

Section titled “譲渡損失の3年繰越控除”その年で通算しきれなかった上場株式等の譲渡損失は、確定申告を続ける限り 翌年以降3年間 にわたって繰越控除できます(上場株式等に係る譲渡損失の繰越控除)。たとえば2026年に100万円の譲渡損が出て通算できなかった場合、2027〜2029年の譲渡益・配当所得(申告分離)から差し引いて節税に使えます。

試験で出るポイント

上場株式の譲渡損失と通算できる相手は「上場株式等の譲渡益・配当所得(申告分離)・特定公社債の利子等」に限定されます。預貯金の利子(源泉分離)や非上場株式の配当とは通算できません。「申告分離を選ばないと配当との通算は不可」「3年間の繰越控除は確定申告が継続条件」もよく問われます。

まとめ ── 商品×課税方式の対応表

Section titled “まとめ ── 商品×課税方式の対応表”最後に、利子・配当・譲渡益の主要な金融商品について、課税方式と税率を一覧で整理します。試験直前にはここを見直しましょう。

| 商品 | 所得区分 | 主な課税方式 | 税率 | 配当控除 | 譲渡損との通算 |

|---|---|---|---|---|---|

| 預貯金の利子 | 利子所得 | 源泉分離 | 20.315% | ─ | 不可 |

| 特定公社債の利子 | 利子所得 | 申告分離(申告不要可) | 20.315% | ─ | 可 |

| 上場株式の配当 | 配当所得 | 総合/申告分離/申告不要 から選択 | 累進 or 20.315% | 総合のみ可 | 申告分離のみ可 |

| J-REITの分配金 | 配当所得 | 総合/申告分離/申告不要 | 累進 or 20.315% | 不可 | 申告分離のみ可 |

| 株式投資信託の普通分配金 | 配当所得 | 上場株式の配当に準じる | 同上 | 一定の要件で可 | 申告分離のみ可 |

| 上場株式の譲渡益 | 譲渡所得 | 申告分離 | 20.315% | ─ | ─(自身が通算対象) |

試験で出るポイント

この章で押さえるべき5論点を最後に確認します。① 20.315%の内訳(所得税15%・復興0.315%・住民税5%)。② 配当の課税方式は 総合・申告分離・申告不要の3択。③ 配当控除は総合課税のみ、J-REITは対象外。④ 上場株式の譲渡損は申告分離の配当と通算可能。⑤ 通算しきれない譲渡損は 3年間繰越控除。

国内の銀行に預け入れた定期預金の利子は、所得税および復興特別所得税15.315%、住民税5%、合計20.315%が源泉徴収されたうえで支払われ、確定申告で総合課税を選択して再計算することができる。次の記述の正誤を判定せよ。

解答

正解:×

預貯金の利子は 源泉分離課税 であり、源泉徴収の段階で課税が完結する。確定申告で総合課税や申告分離課税を選択することは できない。なお税率20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の内訳と合計は記述の通り正しい。

上場株式の配当金について、確定申告で申告分離課税を選択した場合、配当控除の適用を受けることができる。次の記述の正誤を判定せよ。

解答

正解:×

配当控除は総合課税を選択した場合にのみ適用 される。申告分離課税を選ぶと、上場株式等の譲渡損失との損益通算は可能になるが、配当控除は受けられない。確定申告不要制度を選んだ場合も配当控除の適用はない。

上場株式の譲渡益は、給与所得など他の所得と合算したうえで超過累進税率により課税される。次の記述の正誤を判定せよ。

解答

正解:×

上場株式等の譲渡益は 申告分離課税 が適用され、他の所得と合算せず一律 20.315%(所得税15%+復興特別所得税0.315%+住民税5%)で課税される。総合課税の対象ではない。

Aさんは2026年中に上場株式の譲渡で60万円の損失、上場株式の配当で30万円の収入を得た。配当所得について確定申告で申告分離課税を選択した場合、譲渡損失60万円と配当30万円を損益通算でき、通算しきれない譲渡損失30万円は翌年以降3年間繰越控除できる。次の記述の正誤を判定せよ。

解答

正解:○

上場株式等の譲渡損失は、申告分離課税を選択した上場株式等の配当所得 および同じ上場株式等の譲渡益と損益通算できる。本ケースでは譲渡損失60万円から配当30万円を差し引いた残り30万円の譲渡損失が、確定申告を継続することで 翌年以降3年間 繰越控除の対象となる。

J-REIT(上場不動産投資信託)の分配金について、確定申告で総合課税を選択すれば配当控除の適用を受けることができる。次の記述の正誤を判定せよ。

解答

正解:×

J-REITの分配金は配当所得に区分されるが、配当控除の対象外 である。J-REITは投資法人段階で実質的に法人税が課されない仕組みになっており、配当控除が想定する二重課税が生じないため、総合課税を選択しても配当控除は受けられない。

ファイナンシャル・プランナーの間宮さんは、顧客から金融商品の課税について次のように質問された。最も適切な 説明はどれか。

① 預貯金の利子と上場株式の配当は、いずれも申告分離課税が原則であり、確定申告すれば配当控除を受けられる。 ② 上場株式の譲渡損失は、確定申告で申告分離課税を選んだ上場株式の配当と損益通算でき、引ききれない損失は翌年以降3年間繰り越せる。 ③ 上場株式の配当について確定申告不要制度を選択した場合でも、損益通算と配当控除のいずれも適用できる。

解答

正解:②

①は誤り。預貯金の利子は 源泉分離課税 が適用され、確定申告できない。配当控除は総合課税の場合のみ。 ②が正しい。上場株式等の譲渡損失は、申告分離課税を選択した配当所得と損益通算でき、通算しきれない損失は 3年間繰越控除 が可能。 ③は誤り。確定申告不要制度を選択すると、損益通算も配当控除も適用できない。

特定公社債(国債・地方債・上場社債等)の利子について、所得者は申告不要制度を選択することも、申告分離課税により上場株式等の譲渡損失と損益通算することもできる。次の記述の正誤を判定せよ。

解答

正解:○

特定公社債の利子は 申告分離課税 が原則だが、申告不要制度 を選択することもできる。申告分離を選んだ場合は、上場株式等の譲渡損失と損益通算できるため、税務上の柔軟性がある。一般公社債の利子(小口の社債等)は源泉分離課税で確定申告できない点と区別する。