老齢年金(基礎・厚生)

老齢年金は、公的年金(国民年金・厚生年金保険)から支給される老後の所得保障の中心的な給付です。原則として65歳から支給され、自営業者や学生も含めて加入する老齢基礎年金(1階部分)と、会社員・公務員等の被保険者期間に応じて上乗せされる老齢厚生年金(2階部分)の2階建て構造になっています。

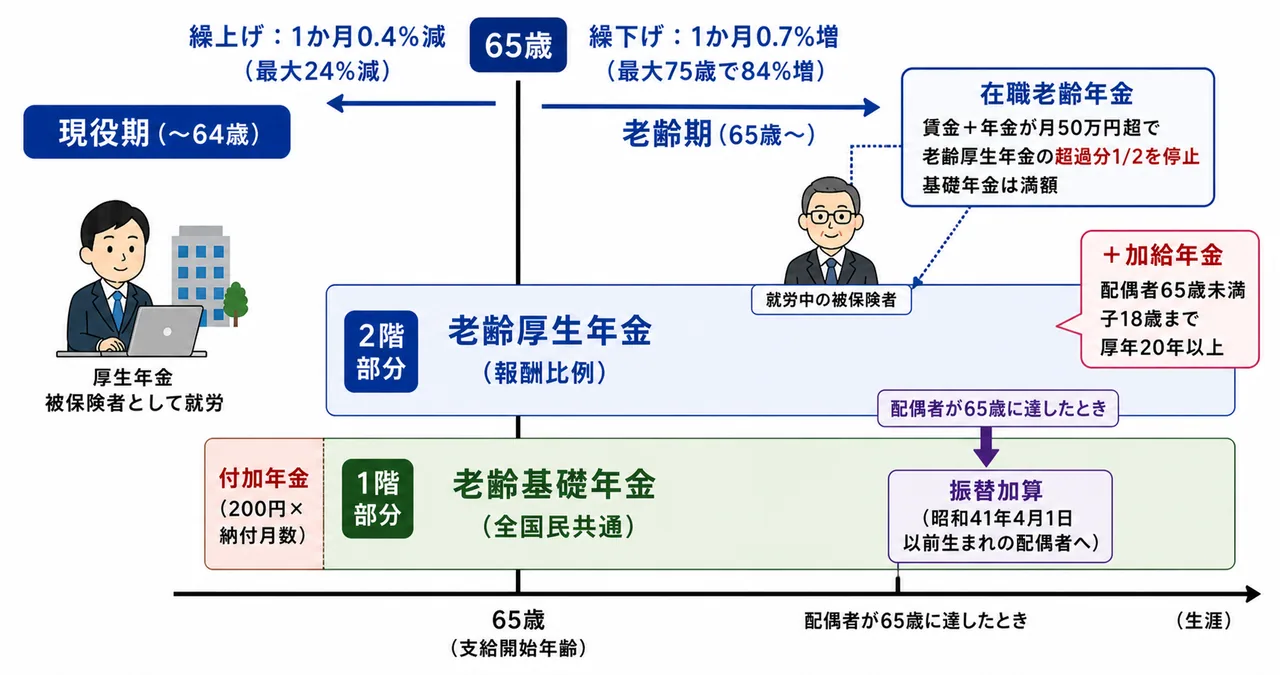

この章では、老齢基礎年金・老齢厚生年金の受給要件と年金額のしくみ、繰上げ・繰下げ、加給年金・振替加算・付加年金、そして働きながら年金を受け取るときの在職老齢年金までを整理します。FP3級学科試験では、毎回必ず1問は出題される最頻出論点で、特に繰上げ0.4%/繰下げ0.7%/付加保険料400円・付加年金200円といった数字の混同を狙う問題が中心になります。

老齢基礎年金 ── 1階部分の老後保障

Section titled “老齢基礎年金 ── 1階部分の老後保障”老齢基礎年金は、国民年金の保険料納付実績に応じて支給される年金です。原則として65歳から、生涯にわたって支給されます。

受給要件と年金額

Section titled “受給要件と年金額”受給するには、保険料納付済期間・保険料免除期間・合算対象期間(カラ期間)を合計した受給資格期間が10年以上必要です(2017年8月に25年から短縮)。

年金額は、20歳から60歳までの**40年間(480月)すべて保険料を納付すると満額(2025年度:831,700円/年)**となります。一部の月が未納や免除である場合は、次の式で按分します。

年金額 = 満額 ×(保険料納付済月数 + 免除期間×反映率)÷ 480月

免除期間は、国の負担分(2009年4月以降は2分の1、それ以前は3分の1)が反映されます。たとえば全額免除の月は、2009年4月以降であれば「1月あたり1/2月分」が年金額に反映されます。

試験で出るポイント

「受給資格期間は25年以上」は誤り。2017年8月以降は10年以上に短縮されています。年金額の計算は「分母は常に480月(40年)」と押さえると楽です。

繰上げ受給と繰下げ受給

Section titled “繰上げ受給と繰下げ受給”老齢基礎年金は、原則の65歳より早く受け取る繰上げ受給(60〜64歳)、または遅らせて受け取る繰下げ受給(66〜75歳)を選択できます。試験ではこの増減率と方向が頻出です。

| 区分 | 受給開始年齢 | 1か月あたりの調整率 | 最大調整幅 |

|---|---|---|---|

| 繰上げ受給 | 60歳〜64歳 | 0.4%減額 | 60歳ちょうどで最大24%減 |

| 原則 | 65歳 | ─ | ─ |

| 繰下げ受給 | 66歳〜75歳 | 0.7%増額 | 75歳ちょうどで最大84%増 |

繰上げ・繰下げで決まった増減率は一生変わりません(後から戻せない)。また、老齢基礎年金と老齢厚生年金の繰下げは別々に選択できますが、繰上げは原則として両方同時に請求しなければなりません。

なお、付加年金(後述)も老齢基礎年金と同率で繰上げ減額・繰下げ増額されます。一方、加給年金は繰下げをしても増額されません(加給年金は繰下げ待機中は支給停止になり、後から増額もされない)。

試験で出るポイント

「繰上げで増額」「繰下げで減額」は方向が逆の典型的なひっかけです。**繰上げ=早くもらう代わりに減額(0.4%)/繰下げ=遅くもらう代わりに増額(0.7%)**と覚えましょう(2024年5月 問33、2025年5月 問33など)。

付加年金 ── 第1号被保険者だけのオプション

Section titled “付加年金 ── 第1号被保険者だけのオプション”付加年金は、第1号被保険者(自営業者など)が国民年金保険料に上乗せして月額400円の付加保険料を納付すると、将来の老齢基礎年金に「200円×納付月数」が上乗せされる制度です。

たとえば40歳から60歳までの20年間(240月)付加保険料を納付すると、

- 払い込む付加保険料:400円 × 240月 = 96,000円

- 上乗せされる年額:200円 × 240月 = 48,000円/年

となり、2年間で元が取れる計算です。

ただし、付加年金には次の制限があります。

- 納付できるのは第1号被保険者のみ(会社員・公務員などの第2号、その配偶者の第3号は不可)

- 国民年金基金とは併用不可(どちらか一方しか加入できない)

試験で出るポイント

「付加保険料400円・付加年金200円×月数」のセットを逆にする選択肢が定番です(2023年5月 問33など)。「400円払って200円もらう=1か月分は2年で回収」と語呂で覚えましょう。第2号・第3号被保険者は付加年金に加入できない点もよく問われます。

老齢厚生年金 ── 2階部分の上乗せ給付

Section titled “老齢厚生年金 ── 2階部分の上乗せ給付”老齢厚生年金は、厚生年金保険の被保険者期間がある人に、老齢基礎年金に上乗せして支給される年金です。会社員・公務員などが対象になります。

老齢厚生年金を受給するには、次の2つを両方満たす必要があります。

- 厚生年金保険の被保険者期間が1か月以上あること

- 老齢基礎年金の受給資格期間(10年以上)を満たしていること

支給開始は原則65歳ですが、生年月日に応じて60歳台前半に支給される特別支給の老齢厚生年金もあります(生年月日により段階的に支給開始年齢が引き上げられ、最終的には廃止される経過措置)。

年金額のしくみ

Section titled “年金額のしくみ”老齢厚生年金の中心は、現役時代の報酬と被保険者期間に応じて計算される報酬比例部分です。基本式は次のとおりです。

報酬比例部分 = 平均標準報酬額 × 給付乗率 × 被保険者期間の月数

「平均標準報酬額」は、現役時代の標準報酬月額・標準賞与額を平均した額(2003年4月以降の総報酬制ベース)です。FP3級では細かい乗率を覚える必要はなく、**「現役時代の収入が高く、加入期間が長いほど多くなる」**という方向感を押さえれば十分です。

加給年金 ── 配偶者・子がいる場合の家族手当

Section titled “加給年金 ── 配偶者・子がいる場合の家族手当”加給年金は、老齢厚生年金の受給権者に生計を維持されている家族がいるときに加算される、いわば年金の家族手当です。次のすべてを満たす場合に支給されます。

- 老齢厚生年金の受給権者の厚生年金被保険者期間が20年以上

- 受給権者によって生計維持されている、次のいずれかの家族がいる

- 65歳未満の配偶者

- 18歳到達年度末までの子(障害等級1・2級なら20歳未満)

加給年金は、対象の配偶者が65歳に達すると支給停止となります(配偶者自身が老齢基礎年金を受給するため)。

振替加算 ── 加給年金の引き継ぎ

Section titled “振替加算 ── 加給年金の引き継ぎ”加給年金の対象だった配偶者が65歳になり、自分の老齢基礎年金を受給開始すると、今度は配偶者の老齢基礎年金に「振替加算」が加算されます。これは、専業主婦(夫)期間が長く老齢基礎年金が少なくなりがちな世代を救済するためのしくみです。

振替加算の対象は、昭和41年4月1日以前生まれの配偶者に限られます。それ以降に生まれた人は第3号被保険者制度(1986年4月施行)の下で40年フルに国民年金に加入できる前提のため、振替加算は支給されません。

| 段階 | 加算される年金 | 加算先 |

|---|---|---|

| 受給権者が65歳〜配偶者64歳 | 加給年金 | 受給権者の老齢厚生年金 |

| 配偶者が65歳到達以降 | 振替加算 | 配偶者の老齢基礎年金 |

試験で出るポイント

「加給年金は繰下げをすると増額される」は誤りです。加給年金・振替加算は繰下げによる増額の対象になりません。また、加給年金は「厚生年金20年以上+配偶者65歳未満」のセット要件を覚えましょう。

在職老齢年金 ── 働きながら年金を受け取るとき

Section titled “在職老齢年金 ── 働きながら年金を受け取るとき”60歳以降に厚生年金被保険者として働きながら老齢厚生年金を受給すると、賃金(総報酬月額相当額)と老齢厚生年金(基本月額)の合計が一定額を超える場合に、老齢厚生年金が一部または全額支給停止となります。これを在職老齢年金といいます。

2025年度の支給停止基準額(支給停止調整額)は月50万円です。賃金+年金が月50万円までは年金は全額支給され、超えた部分の2分の1が老齢厚生年金から減額されます。

| 賃金+年金(月額) | 老齢厚生年金の取扱い |

|---|---|

| 50万円以下 | 全額支給 |

| 50万円超 | 超過額の 1/2 を年金から減額 |

なお、在職老齢年金で減額・停止されるのは老齢厚生年金のみで、老齢基礎年金は満額支給されます(基礎年金は賃金との調整なし)。

老齢年金まとめ表

Section titled “老齢年金まとめ表”ここまでの内容を一覧で整理します。試験直前には数字とセット要件を中心に確認しましょう。

| 項目 | 老齢基礎年金 | 老齢厚生年金 |

|---|---|---|

| 受給資格 | 受給資格期間10年以上 | 厚生年金被保険者期間1か月以上+老齢基礎年金の受給資格 |

| 支給開始 | 原則65歳 | 原則65歳(経過措置で特別支給あり) |

| 満額(2025年度) | 831,700円/年 | 報酬比例部分(平均標準報酬額×乗率×月数) |

| 繰上げ | 1か月0.4%減(最大24%減) | 同左、原則として基礎と同時に繰上げ |

| 繰下げ | 1か月0.7%増(最大84%増) | 同左、基礎と別々に繰下げ可(加給年金は対象外) |

| 上乗せ | 付加年金(200円×月数、第1号のみ) | 加給年金(配偶者・子)→ 振替加算(配偶者65歳〜) |

| 在職時の調整 | 調整なし(全額支給) | 在職老齢年金(賃金+年金が月50万円超で減額) |

よくある誤解

Section titled “よくある誤解”実際の試験で繰り返し問われるひっかけパターンは次の3つです。

- 「繰上げで増額/繰下げで減額」── 誤り。方向が逆で、**繰上げで減額(0.4%)/繰下げで増額(0.7%)**が正しい。

- 「加給年金は繰下げで増額される」── 誤り。加給年金・振替加算は繰下げ増額の対象外。

- 「付加年金は厚生年金加入者でも納付できる」── 誤り。付加年金は第1号被保険者のみが納付可能(第2号・第3号は不可)。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 受給資格期間は10年以上(2017年8月以降)。

- 繰上げは1か月0.4%減、繰下げは1か月0.7%増。最大は75歳で84%増。

- 加給年金は「厚年20年以上+配偶者65歳未満(または18歳までの子)」のセット要件。

- 振替加算の対象は昭和41年4月1日以前生まれの配偶者。

- 付加年金は第1号被保険者のみ、月400円払って年200円×納付月数を上乗せ。

- 在職老齢年金で停止されるのは老齢厚生年金のみ(老齢基礎年金は満額)。

老齢基礎年金は、保険料納付済期間・保険料免除期間・合算対象期間を合計した受給資格期間が25年以上ある者に対して、原則として65歳から支給される。次の記述の正誤を判定せよ。

老齢基礎年金の受給資格期間は25年以上である。

解答

正解:×

2017年8月以降、老齢基礎年金の受給資格期間は25年から10年に短縮された。受給資格期間が10年以上あれば、原則として65歳から老齢基礎年金が支給される。

Aさん(62歳)が、老齢基礎年金を65歳から受け取らず、3年遅らせて68歳から受給することにした。次の記述の正誤を判定せよ。

Aさんが68歳から老齢基礎年金を受給する場合、年金額は本来の支給額より25.2%増額される。

解答

正解:○

繰下げ受給の増額率は、繰り下げた月数 × 0.7%。3年(36か月)繰り下げると、36 × 0.7% = 25.2%増額となる。なお、老齢基礎年金と老齢厚生年金は別々に繰下げを選択できる。

老齢基礎年金の繰上げ受給は、繰り上げた月数1か月につき0.7%年金額が減額され、その減額率は生涯変わらない。次の記述の正誤を判定せよ。

繰上げ受給の減額率は1か月につき0.7%である。

解答

正解:×

繰上げ受給の減額率は1か月につき0.4%である(最大60か月で24%減)。0.7%は繰下げ受給の増額率であり、両者を取り違えさせる定番のひっかけ問題である。なお、いずれも一度決まった率は生涯変わらない。

国民年金の第1号被保険者であるBさん(自営業)が、月額400円の付加保険料を国民年金保険料に上乗せして20年間納付した場合、将来Bさんが受け取る老齢基礎年金に上乗せされる付加年金の年額として、最も適切なものはどれか。

① 24,000円 ② 48,000円 ③ 96,000円

解答

正解:②

付加年金の年額は「200円 × 納付月数」で計算する。20年(240月)納付すれば、200円 × 240月 = 48,000円。なお、20年間の付加保険料総額は400円 × 240月 = 96,000円なので、2年で元が取れるお得な制度である。付加年金は第1号被保険者のみ加入でき、国民年金基金とは併用できない。

会社員のCさん(厚生年金被保険者期間25年)が65歳で老齢厚生年金を受給するとき、Cさんに生計を維持されている63歳の配偶者がいる。次の記述の正誤を判定せよ。

Cさんの老齢厚生年金には、配偶者が65歳に達するまでの間、加給年金が加算される。

解答

正解:○

加給年金は、老齢厚生年金の受給権者の厚生年金被保険者期間が20年以上で、生計を維持されている65歳未満の配偶者または18歳到達年度末までの子がいる場合に加算される。配偶者が65歳に達すると加給年金は支給停止となり、以降は配偶者自身の老齢基礎年金に振替加算が加算される(昭和41年4月1日以前生まれの配偶者の場合)。

加給年金は、老齢厚生年金とともに繰り下げて受給することで、繰下げ月数1か月につき0.7%の増額が適用される。次の記述の正誤を判定せよ。

加給年金も繰下げにより増額される。

解答

正解:×

繰下げによる増額(1か月につき0.7%)の対象は老齢基礎年金・老齢厚生年金の本体部分のみであり、加給年金や振替加算は増額の対象外である。繰下げ待機中は加給年金も支給停止となるが、その分が後から増額されることもないため、配偶者がいる人は繰下げの損得を慎重に判断する必要がある。

会社員Dさんは65歳に達した後も厚生年金被保険者として働き続けており、賃金(総報酬月額相当額)が月35万円、老齢厚生年金(基本月額)が月20万円である。次の記述の正誤を判定せよ。

Dさんの賃金と老齢厚生年金の合計は月55万円で、2025年度の支給停止基準額(月50万円)を超えるため、超過額の2分の1が老齢厚生年金から減額されるが、老齢基礎年金は満額支給される。

解答

正解:○

在職老齢年金では、賃金+老齢厚生年金が2025年度の支給停止基準額月50万円を超えると、超過額の1/2が老齢厚生年金から減額される。本問では超過額5万円の半分(2.5万円)が老齢厚生年金から減額される。一方、老齢基礎年金は在職老齢年金の調整対象外で、いつでも満額支給される。