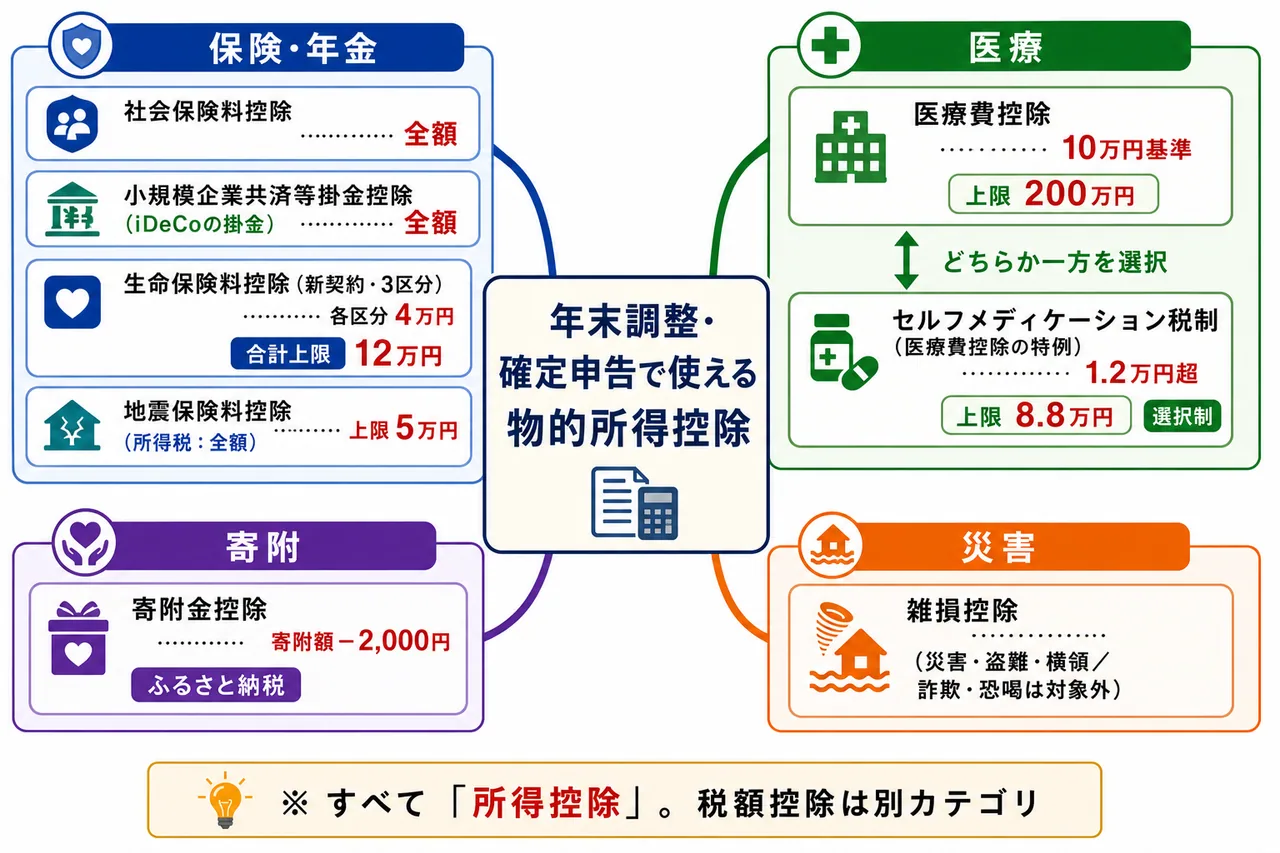

物的所得控除

人的所得控除が「家族構成」に着目するのに対し、物的所得控除は納税者が どんなお金の使い方をしたか に着目する所得控除です。具体的には、社会保険料を払った、生命保険・地震保険に加入した、多額の医療費がかかった、ふるさと納税で寄附した、災害で財産が損なわれた──こうした支出があったときに所得から差し引いて、税負担を軽減する仕組みです。

物的所得控除は計算式と上限額が複雑で、FP3級学科試験では毎回1〜2問が安定して出題されます。本記事では、控除ごとに 対象範囲・計算式・上限・他制度との違い を整理し、試験で問われやすい数字をすべて押さえていきます。

物的所得控除の全体像

Section titled “物的所得控除の全体像”| 控除 | 対象支出 | 控除額の特徴 |

|---|---|---|

| 社会保険料控除 | 公的医療・年金・介護の保険料 | 支払額の全額 |

| 小規模企業共済等掛金控除 | iDeCo・小規模企業共済の掛金等 | 支払額の全額 |

| 生命保険料控除 | 一般・介護医療・個人年金の保険料 | 区分ごと最高4万円・合計上限12万円(新契約) |

| 地震保険料控除 | 地震保険の保険料 | 全額・上限5万円 |

| 医療費控除 | 本人・生計一親族の医療費 | 支払額−保険金等−10万円(または所得5%)・上限200万円 |

| セルフメディケーション税制 | 対象スイッチOTC医薬品の購入費 | 1.2万円超部分・上限8.8万円(医療費控除と選択) |

| 寄附金控除 | 国・地方公共団体・特定公益増進法人等への寄附 | 支出額−2,000円 |

| 雑損控除 | 災害・盗難・横領による損失 | 一定の計算式(所得控除) |

試験で出るポイント

物的所得控除は数字の暗記勝負です。「社会保険料は全額」「地震保険料は上限5万円」「医療費控除は10万円基準」「生命保険料控除は新契約12万円・旧契約10万円」を反射的に答えられるようにしておきましょう。

社会保険料控除 ── 支払った全額が控除される

Section titled “社会保険料控除 ── 支払った全額が控除される”社会保険料控除は、納税者本人または生計を一にする配偶者・親族が負担すべき社会保険料を本人が支払った場合に、その全額を所得から控除できる制度です(所得税法第74条)。控除の対象となる社会保険料の代表例は次のとおりです。

- 健康保険料・国民健康保険料・後期高齢者医療保険料

- 厚生年金保険料・国民年金保険料

- 介護保険料・雇用保険料

- 国民年金基金の掛金

たとえば、大学生の子の国民年金保険料を親が代わりに支払った場合、その全額が 親の社会保険料控除 の対象となります。配偶者や親族の保険料を本人が負担した分も含めて全額控除できる、というのがポイントです。

iDeCoは社会保険料控除ではなく「小規模企業共済等掛金控除」

Section titled “iDeCoは社会保険料控除ではなく「小規模企業共済等掛金控除」”ここで非常に紛らわしいのが、国民年金基金の掛金は社会保険料控除である一方で、iDeCo(個人型確定拠出年金)の掛金は小規模企業共済等掛金控除となる、という区分です。

| 制度 | 該当する所得控除 |

|---|---|

| 国民年金保険料 | 社会保険料控除 |

| 国民年金基金の掛金 | 社会保険料控除 |

| iDeCo(個人型DC)の掛金 | 小規模企業共済等掛金控除 |

| 小規模企業共済の掛金 | 小規模企業共済等掛金控除 |

控除額がどちらも全額であるため税効果は変わりませんが、所得控除の名称が異なるため、試験では区分の取り違えを問う問題が頻出します。

試験で出るポイント

「iDeCoの掛金は社会保険料控除の対象」は誤り。正しくは 小規模企業共済等掛金控除 の対象です。国民年金基金とiDeCoの控除区分は逆に覚えてしまいがちなので注意しましょう。

生命保険料控除 ── 新契約は3区分・合計12万円が上限

Section titled “生命保険料控除 ── 新契約は3区分・合計12万円が上限”生命保険料控除は、生命保険・介護医療保険・個人年金保険の保険料を支払った場合に適用される控除です(所得税法第76条)。2012年(平成24年)1月1日以降に締結した契約は 新契約、それ以前の契約は 旧契約 として扱われ、区分と上限額が異なります。

新契約(2012年1月1日以降の契約)

Section titled “新契約(2012年1月1日以降の契約)”新契約は次の 3区分 に分かれ、それぞれ最高4万円、合計で最高 12万円 が所得税の控除上限となります。

| 区分 | 対象となる保険 | 上限額 |

|---|---|---|

| 一般生命保険料控除 | 死亡保険・養老保険など | 4万円 |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険など | 4万円 |

| 個人年金保険料控除 | 個人年金保険料税制適格特約付の年金保険 | 4万円 |

| 合計上限 | ─ | 12万円 |

各区分の所得税控除額は、年間支払保険料に応じて次のように計算します。

| 年間支払保険料 | 控除額 |

|---|---|

| 20,000円以下 | 全額 |

| 20,000円超〜40,000円以下 | 支払保険料 × 1/2 + 10,000円 |

| 40,000円超〜80,000円以下 | 支払保険料 × 1/4 + 20,000円 |

| 80,000円超 | 40,000円(上限) |

旧契約(2011年12月31日以前の契約)

Section titled “旧契約(2011年12月31日以前の契約)”旧契約は 2区分(一般・個人年金)で、各区分の上限が 5万円、合計上限が 10万円 です。介護医療保険料控除は存在しません。

| 項目 | 新契約(2012年1月1日以降) | 旧契約(2011年12月31日以前) |

|---|---|---|

| 区分数 | 3区分(一般・介護医療・個人年金) | 2区分(一般・個人年金) |

| 各区分の上限 | 4万円 | 5万円 |

| 合計上限(所得税) | 12万円 | 10万円 |

| 介護医療保険料控除 | あり | なし |

新旧契約の両方を持っている場合、新旧合計でも所得税の上限は12万円 までとなります。

試験で出るポイント

新契約は「4万円×3区分=合計12万円」、旧契約は「5万円×2区分=合計10万円」。「新契約も合計10万円が上限」は典型的な誤答パターンです。少額短期保険業者の保険料は生命保険料控除・地震保険料控除のいずれも対象外、という論点も併せて押さえましょう。

地震保険料控除 ── 所得税は上限5万円

Section titled “地震保険料控除 ── 所得税は上限5万円”地震保険料控除は、自宅の建物や家財を対象とする地震保険の保険料に適用される控除です(所得税法第77条)。地震保険は単独契約ができず、必ず火災保険に付帯して契約しますが、控除の対象となるのは 地震保険料部分のみ で、火災保険料は対象外です。

控除額は次のとおりシンプルです。

| 税目 | 計算式 | 上限額 |

|---|---|---|

| 所得税 | 年間支払保険料の 全額 | 5万円 |

| 住民税 | 年間支払保険料の 1/2 | 2.5万円 |

たとえば年間4万円の地震保険料を支払えば、所得税で 4万円全額 が控除されます。年間6万円なら所得税の控除は5万円が上限となります。

試験で出るポイント

地震保険料控除を「所得税で1/2、上限2.5万円」とするのは住民税の取扱いと混同した誤りです。所得税は全額・上限5万円、住民税は1/2・上限2.5万円、と税目で異なる点を区別しましょう。

医療費控除 ── 10万円基準と200万円上限

Section titled “医療費控除 ── 10万円基準と200万円上限”医療費控除は、納税者本人または 生計を一にする配偶者・親族 のために支払った医療費が一定額を超える場合に、その超過額を所得から控除できる制度です(所得税法第73条)。

医療費控除額は次の式で計算します。

医療費控除額 = 実際に支払った医療費 − 保険金等で補填された額 − 「10万円」または「総所得金額等×5%」のいずれか少ない方

控除の 上限は200万円 です。「10万円または所得5%のいずれか少ない方」がポイントで、合計所得金額が200万円未満の人は10万円ではなく 所得の5% が差引基準となり、より少ない医療費でも控除が受けられます。

たとえば総所得150万円の人が年間8万円の医療費を支払い、保険金で2万円補填された場合、差引基準は150万円×5%=7.5万円なので、8万円 − 2万円 − 7.5万円 = −1.5万円となり、控除額はマイナスのため適用なし。総所得600万円なら差引基準は10万円が適用されます。

対象になる医療費・ならない医療費

Section titled “対象になる医療費・ならない医療費”| 対象になるもの | 対象にならないもの |

|---|---|

| 治療目的の診察料・治療費 | 美容目的の整形・歯列矯正 |

| 治療のための医薬品(処方薬・OTC医薬品) | 健康増進のためのビタミン剤・サプリメント |

| 通院のための公共交通機関の交通費 | 自家用車のガソリン代・駐車場代 |

| 治療のためのあんま・はり等(国家資格者) | 疲労回復目的のマッサージ |

| 出産費用・人間ドックで疾病が発見された場合 | 通常の人間ドック・健康診断 |

| 入院時の食事代(病院が提供) | 入院中の自己選択による特別室料・差額ベッド代 |

配偶者の所得は問わない

Section titled “配偶者の所得は問わない”医療費控除では、生計を一にする 配偶者・親族のために支払った医療費が対象となります。ここで重要なのが、配偶者・親族の所得金額は問わない点です。配偶者控除・扶養控除では「合計所得金額48万円以下」が要件でしたが、医療費控除では所得が48万円超でも 生計が一なら本人の医療費控除に含められます。

また、医療費控除自体には納税者本人の所得制限がありません。高所得者でも要件を満たせば適用されます。

試験で出るポイント

医療費控除の数字は「10万円基準・200万円上限・所得5%(少ないほうを採用)」の3点。配偶者の所得金額にかかわらず生計一なら対象、という論点も頻出です。「医療費控除は所得2,000万円以下に限り適用」というのは住宅ローン控除の要件と混同した誤りです。

セルフメディケーション税制 ── 医療費控除との選択適用

Section titled “セルフメディケーション税制 ── 医療費控除との選択適用”セルフメディケーション税制は、自分や生計一の家族のために対象となる スイッチOTC医薬品 を購入した場合に、その購入費の一部を所得から控除できる特例制度です(租税特別措置法第41条の17)。2017年1月から導入され、2026年末まで延長されています。

| 項目 | 内容 |

|---|---|

| 対象商品 | 厚生労働省が指定する スイッチOTC医薬品(市販薬として購入できる) |

| 控除額 | 年間購入費 − 12,000円(基準額) |

| 上限額 | 88,000円 |

| 適用要件 | 健康診断・予防接種など 健康維持の取組み を行っていること |

| 通常の医療費控除との関係 | どちらか一方を選択適用 |

たとえば、要件を満たす納税者が対象スイッチOTC医薬品を年間3万円購入した場合、控除額は 30,000円 − 12,000円 = 18,000円 となります。

医療費控除との比較

Section titled “医療費控除との比較”| 項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 対象 | 治療目的の医療費全般 | 対象スイッチOTC医薬品の購入費 |

| 差引基準 | 10万円または所得5%の少ない方 | 12,000円 |

| 上限額 | 200万円 | 88,000円 |

| 健康増進の取組み要件 | なし | 必要(健診・予防接種等) |

| 併用 | × どちらか一方を選択 | × どちらか一方を選択 |

医療費が多い年は通常の医療費控除、市販薬の購入が中心の年はセルフメディケーション税制、と納税者が有利な方を選んで適用します。両方を併用することはできません。

試験で出るポイント

セルフメディケーション税制は「1.2万円超・上限8.8万円・健康診断等の取組み要件・医療費控除と選択」がキーワード。「対象OTC薬の購入費全額が控除対象」は誤りで、12,000円を超える部分のみが対象です。

寄附金控除 ── ふるさと納税の所得控除

Section titled “寄附金控除 ── ふるさと納税の所得控除”寄附金控除は、国・地方公共団体・特定公益増進法人などに対して 特定寄附金 を支出した場合に適用される所得控除です。控除額は次の式で計算します。

寄附金控除額 = 「その年の特定寄附金の合計額」または「総所得金額等×40%」の少ない方 − 2,000円

要するに「寄附した金額から 2,000円(自己負担分)を引いた額」を所得から控除する仕組みです。

ふるさと納税

Section titled “ふるさと納税”ふるさと納税 は、地方公共団体への寄附として寄附金控除の対象になります。所得税では本記事の寄附金控除(所得控除)として、住民税では税額控除として、合わせて自己負担2,000円を超える部分が軽減されます。

ふるさと納税については、確定申告をしないサラリーマン向けに ワンストップ特例制度 があり、寄附先が5自治体以内であれば申告不要で住民税のみで全額控除を受けられます。ただしワンストップ特例を使うと、所得税からの控除は行われず、その分も含めてすべて住民税で減額されます。

政党等寄附金特別控除との違い

Section titled “政党等寄附金特別控除との違い”政党や政治資金団体に対する寄附は、寄附金控除(所得控除)の代わりに 政党等寄附金特別控除(税額控除)として申告することもできます。所得控除と税額控除はどちらか一方を選択して適用します。

雑損控除 ── 災害・盗難・横領による損失

Section titled “雑損控除 ── 災害・盗難・横領による損失”雑損控除は、災害・盗難・横領によって生活に通常必要な資産(住宅・家財・現金等)が損害を受けた場合に適用される所得控除です(所得税法第72条)。

| 項目 | 内容 |

|---|---|

| 対象となる原因 | 災害・盗難・横領 |

| 対象外となる原因 | 詐欺・恐喝(自らの意思で財産を交付しているため) |

| 対象資産 | 生活に通常必要な資産(住宅・家財・現金など) |

| 対象外資産 | 別荘・書画骨董・貴金属(30万円超)など、生活に通常必要でない資産 |

| 控除の種類 | 所得控除(税額控除ではない) |

雑損控除で控除しきれない損失は 3年間繰り越して 翌年以降の所得から控除することもできます。

試験で出るポイント

雑損控除は「所得控除である」「詐欺・恐喝は対象外」が頻出論点。災害減免法による所得税の軽減・免除との選択適用となります。「雑損控除は税額控除である」は典型的な誤答です。

まとめ ── 物的所得控除の数字マップ

Section titled “まとめ ── 物的所得控除の数字マップ”最後に、物的所得控除の重要数字を1表にまとめます。

| キーワード | 数字 |

|---|---|

| 社会保険料控除 | 全額 |

| 国民年金基金の掛金 | 社会保険料控除 |

| iDeCoの掛金 | 小規模企業共済等掛金控除 |

| 生命保険料控除(新契約・各区分) | 4万円 |

| 生命保険料控除(新契約・合計上限) | 12万円 |

| 生命保険料控除(旧契約・各区分) | 5万円 |

| 生命保険料控除(旧契約・合計上限) | 10万円 |

| 地震保険料控除(所得税) | 全額・上限5万円 |

| 地震保険料控除(住民税) | 1/2・上限2.5万円 |

| 医療費控除の差引基準 | 10万円または所得5%の少ない方 |

| 医療費控除の上限 | 200万円 |

| セルフメディケーション税制の差引基準 | 12,000円 |

| セルフメディケーション税制の上限 | 88,000円 |

| 寄附金控除の自己負担額 | 2,000円 |

試験で出るポイント

物的所得控除は「全額か、上限ありか」「所得控除か、税額控除か」「他制度との選択か、併用か」の3軸で整理すると正誤判定が早くなります。住宅ローン控除や配当控除は 税額控除 で、物的所得控除には含まれない点も忘れないようにしましょう。

会社員のAさんが、生計を一にする大学生の長男(22歳)の国民年金保険料を全額負担した。次の記述の正誤を判定せよ。

Aさんが負担した長男の国民年金保険料は、Aさんの社会保険料控除の対象となり、その全額を所得から控除することができる。

解答

正解:○

社会保険料控除は、納税者本人だけでなく 生計を一にする配偶者・親族の社会保険料 を本人が負担した場合も、その 全額 が対象となる。長男の国民年金保険料を父であるAさんが負担した場合、Aさんの社会保険料控除として全額が所得から控除される。

iDeCo(個人型確定拠出年金)の掛金に関する次の記述のうち、最も適切なものはどれか。

① iDeCoの掛金は所得税の社会保険料控除の対象となり、支払った全額が所得から控除される。 ② iDeCoの掛金は所得税の小規模企業共済等掛金控除の対象となり、支払った全額が所得から控除される。 ③ iDeCoの掛金は所得税の生命保険料控除(個人年金保険料控除)の対象となり、年間4万円を上限として所得から控除される。

解答

正解:②

iDeCoの掛金は 小規模企業共済等掛金控除 の対象であり、支払った全額が所得から控除される。国民年金基金の掛金が社会保険料控除の対象であるのに対し、iDeCoは別区分(小規模企業共済等掛金控除)になっている点が混同されやすい。生命保険料控除の対象でもない。

2024年中に締結した一般生命保険、介護医療保険、個人年金保険(税制適格特約付)について、それぞれ年間10万円の保険料を支払った会社員のBさんに関する次の記述の正誤を判定せよ。

Bさんが2024年分の所得税で受けられる生命保険料控除の合計額は12万円である。

解答

正解:○

2012年1月以降の 新契約 では、一般・介護医療・個人年金の各区分で 最高4万円、合計で 最高12万円 の生命保険料控除が受けられる。Bさんは3区分すべてで年間8万円超の保険料を支払っているため、各区分の上限4万円ずつ・合計12万円が控除される。「新契約も合計上限10万円」は旧契約のルールと混同した誤りである。

地震保険料控除に関する次の記述の正誤を判定せよ。

個人が支払った地震保険料は、所得税では支払保険料の2分の1相当額(上限2万5千円)が所得から控除される。

解答

正解:×

所得税の地震保険料控除は、年間の支払保険料の 全額 が控除対象で、上限は5万円 である。「2分の1・2万5千円」は 住民税 の取扱いを所得税に当てはめた誤りである。なお、地震保険は火災保険に付帯して契約するが、控除対象となるのは 地震保険料部分のみ である点も注意。

医療費控除に関する次の記述のうち、最も適切なものはどれか。

① 医療費控除の対象となる医療費は、納税者本人および生計を一にする配偶者・親族のものに限られるが、配偶者・親族の合計所得金額が48万円を超えると医療費控除の対象から外れる。 ② 医療費控除額は、支払った医療費から保険金等で補填された額を差し引き、さらに10万円(総所得金額等が200万円未満の場合は総所得金額等の5%)を控除した金額で、上限は200万円である。 ③ 医療費控除は所得の高い納税者にも適用されるが、合計所得金額が2,000万円を超える年については適用できない。

解答

正解:②

①は誤り。医療費控除では 生計を一にする ことが要件で、配偶者・親族の所得金額は問わない。 ②は正しい。差引基準は「10万円」または「総所得金額等×5%」のいずれか 少ない方 で、所得が200万円未満の人ほど低い基準で控除を受けられる。上限は200万円。 ③は誤り。医療費控除に納税者本人の所得制限はない。「合計所得金額2,000万円以下」は 住宅借入金等特別控除 の要件と混同した誤り。

セルフメディケーション税制に関する次の記述の正誤を判定せよ。

セルフメディケーション税制の適用を受けるためには、納税者本人が健康診断や予防接種など健康の保持増進および疾病予防のための一定の取組みを行っていることが要件で、対象スイッチOTC医薬品の年間購入費のうち1万2千円を超える部分(上限8万8千円)が所得から控除される。なお、通常の医療費控除との同時適用はできない。

解答

正解:○

セルフメディケーション税制は、対象スイッチOTC医薬品の年間購入費のうち 1万2千円を超える部分(上限 8万8千円)が所得控除の対象となる特例。健康診断・予防接種等の取組み要件があり、通常の医療費控除と どちらか一方を選択適用 する。両者の併用はできない。

雑損控除に関する次の記述の正誤を判定せよ。

詐欺によって財産を失った場合の損失は、雑損控除の対象となる。

解答

正解:×

雑損控除の対象となる損失原因は、災害・盗難・横領 に限られる。詐欺・恐喝 による損失は、被害者が自らの意思で財産を交付している(だまされたとはいえ)ため、雑損控除の対象外である。なお、雑損控除で控除しきれない損失は3年間繰り越して翌年以降の所得から控除できる。