給与所得・退職所得

会社員にとって最もなじみ深い所得が 給与所得、そして退職時に受け取る退職金にかかる 退職所得 です。どちらも勤務に関連した所得ですが、課税のされ方は大きく違います。退職所得は 1/2課税 や 退職所得控除 という強力な優遇措置があり、長年働いた人ほど税負担が軽くなる仕組みです。さらに、確定拠出年金(iDeCo)の老齢給付金も、受取方法によって退職所得や雑所得など異なる区分に分かれます。本章では、これら3つの所得(給与・退職・公的年金等の雑所得)の計算ルールを順に整理します。

給与所得 ── 給与収入から給与所得控除を引いて計算

Section titled “給与所得 ── 給与収入から給与所得控除を引いて計算”給与所得は、所得税法第28条 に基づく所得で、給料・賃金・賞与(ボーナス)など、雇用契約に基づいて受け取る対価です。役員報酬や歳費(議員の手当)も給与所得に含まれます。

給与所得の計算式

Section titled “給与所得の計算式”給与所得の金額 = 給与等の収入金額 − 給与所得控除額

サラリーマンには事業主のように個別の必要経費を申告する制度がない代わりに、収入額に応じてあらかじめ決まった金額が 給与所得控除 として差し引かれます。これは「サラリーマンが仕事をするうえで掛かるであろうおおよその経費」をまとめて控除するイメージです。

給与所得控除額の速算

Section titled “給与所得控除額の速算”給与所得控除は、収入が増えるほど控除額が増えるが、増え方は緩やかという階段状のしくみです。FP3級では細かい速算表を暗記する必要はありませんが、最低額と上限の数字は押さえておきましょう。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 55万円(最低額) |

| 162.5万円超〜180万円以下 | 収入×40% − 10万円 |

| 180万円超〜360万円以下 | 収入×30% + 8万円 |

| 360万円超〜660万円以下 | 収入×20% + 44万円 |

| 660万円超〜850万円以下 | 収入×10% + 110万円 |

| 850万円超 | 195万円(上限) |

最低額は 55万円 で、給与収入が55万円以下の人は給与所得が0円になります。逆に、収入が850万円を超える高所得者は給与所得控除が 195万円で頭打ち となり、それ以上は増えません。

たとえば年収500万円の会社員の場合、給与所得控除は「500万円×20% + 44万円 = 144万円」となり、

給与所得 = 500万円 − 144万円 = 356万円

となります。ここからさらに基礎控除や社会保険料控除などの所得控除を差し引いて課税所得を算出します。

給与所得は原則「年末調整」で完結

Section titled “給与所得は原則「年末調整」で完結”給与所得は 総合課税 の対象ですが、給与収入が2,000万円以下のサラリーマンは原則として 年末調整 で課税が完結し、確定申告の必要はありません。例外として確定申告が必要となるケース(給与所得2,000万円超、副業20万円超など)は別の章で扱います。

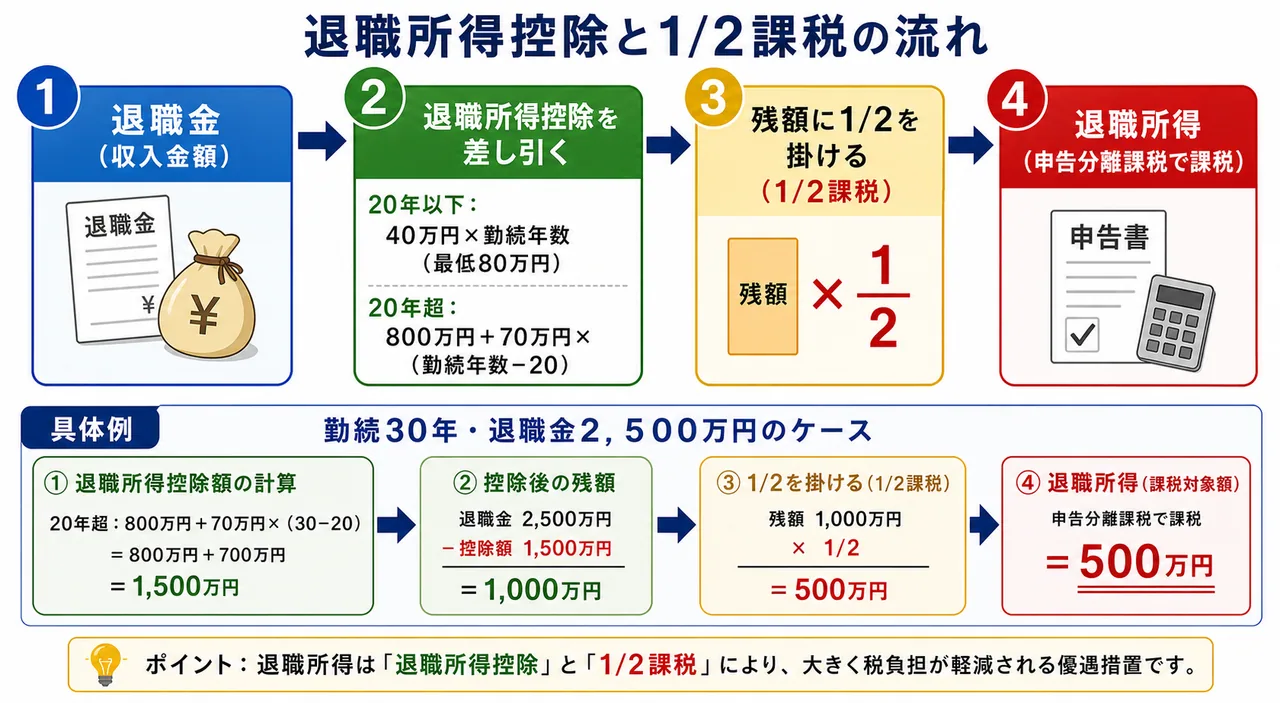

退職所得 ── 「2分の1課税」で大きく優遇される

Section titled “退職所得 ── 「2分の1課税」で大きく優遇される”退職所得は、所得税法第30条 に基づき、退職に伴って勤務先から一時に支払われる 退職金、退職一時金、退職手当 などによる所得です。会社を辞めるときに受け取る退職金が代表例です。

退職所得は他の所得と分離して課税される 申告分離課税 で、退職金の特殊性を踏まえた強力な優遇措置が用意されています。

退職所得の計算式

Section titled “退職所得の計算式”退職所得の金額 = (収入金額 − 退職所得控除額)× 1/2

ポイントは2つあります。

- 退職所得控除 ── 勤続年数に応じて大きな金額が控除される

- 1/2課税 ── 控除後の残額を半分にしてから課税対象にする

長年勤めて受け取る退職金は、本来であれば本人が長期にわたり積み立ててきた給与の後払い的な性格を持ちます。これを単年で受け取った全額に累進課税すると税負担が重くなりすぎるため、控除と1/2課税で大きく軽減しているのです。

退職所得控除額の計算式

Section titled “退職所得控除額の計算式”退職所得控除額は、勤続年数 に応じて次のように計算します。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

勤続年数の 1年未満の端数は切り上げ ます(10年3カ月なら11年として計算)。

計算例 ── 勤続年数で控除額がどう変わるか

Section titled “計算例 ── 勤続年数で控除額がどう変わるか”具体例で確認しましょう。

例1:勤続15年・退職金1,000万円のケース

退職所得控除額 = 40万円 × 15年 = 600万円 退職所得 =(1,000万円 − 600万円)× 1/2 = 200万円

例2:勤続30年・退職金2,500万円のケース

20年超のため、20年までの分(40万円×20年=800万円)と、20年超過分(70万円×10年=700万円)を足し合わせます。

退職所得控除額 = 800万円 + 70万円 ×(30年 − 20年)= 800万円 + 700万円 = 1,500万円 退職所得 =(2,500万円 − 1,500万円)× 1/2 = 500万円

勤続30年のサラリーマンが2,500万円の退職金を受け取っても、課税対象となる退職所得は500万円。さらに分離課税で累進税率を抑えながら計算されるため、実際の税負担は給与で受け取る場合と比べて大幅に軽くなります。

試験で出るポイント

退職所得控除の計算式は 「20年以下=40万円×年数」「20年超=800万円+70万円×超過年数」 の2段階構造です。20年超のときに「全期間 70万円×年数」と計算してしまう誤答が頻出ですが、最初の20年分は40万円×20年=800万円で固定し、超過分にだけ70万円を掛ける点に注意。

「退職所得の受給に関する申告書」の有無で源泉徴収が変わる

Section titled “「退職所得の受給に関する申告書」の有無で源泉徴収が変わる”退職金を受け取るとき、「退職所得の受給に関する申告書」 を勤務先に提出するかどうかで、源泉徴収のされ方が変わります。

| 申告書の提出 | 源泉徴収 | 確定申告 |

|---|---|---|

| 提出した 場合 | 退職所得控除と1/2課税を反映した正規の税額が源泉徴収される | 原則として不要(精算済み) |

| 提出しなかった 場合 | 退職金の全額に対して 一律 20.42% が源泉徴収される | 必要(払い過ぎを取り戻す) |

通常は申告書を提出することで税額が大きく減りますが、提出を忘れると20.42%という重い源泉徴収を受け、後で確定申告して精算する手間が生じます。

試験で出るポイント

「申告書を提出した場合に20.42%の源泉徴収」は 誤り です。20.42%が課されるのは 申告書を提出しなかった 場合だけ。「申告書を出せば優遇税額/出さないと一律20.42%」と覚えましょう。

確定拠出年金(iDeCo)の受取課税 ── 一時金と年金で区分が変わる

Section titled “確定拠出年金(iDeCo)の受取課税 ── 一時金と年金で区分が変わる”確定拠出年金(iDeCo や 企業型DC)の老齢給付金は、受取方法を選べる商品ですが、受取方法によって所得区分が変わります。これがFP3級でも頻出の論点です。

| 受取方法 | 所得区分 | 適用される控除 |

|---|---|---|

| 一時金 で一括受取 | 退職所得 | 退職所得控除+1/2課税 |

| 年金 で分割受取 | 雑所得(公的年金等) | 公的年金等控除 |

| 一時金と年金の 併用受取 | 一時金部分は退職所得、年金部分は雑所得 | それぞれの控除を適用 |

iDeCoを一時金で受け取る場合、退職所得控除の勤続年数の代わりに加入期間 を使って控除額を計算します。たとえば20年加入していれば「40万円×20年=800万円」が控除されます。

試験で出るポイント

「iDeCoを一時金で受け取った場合は 一時所得 になる」は 誤り です。退職所得 として、退職所得控除+1/2課税の優遇が受けられます。「iDeCoの一時金は退職所得、年金は雑所得」が頻出パターンです。

年金受取と公的年金等控除

Section titled “年金受取と公的年金等控除”公的年金(老齢基礎年金・老齢厚生年金)や、iDeCo・企業型DCの年金受取分は、所得税法上 雑所得(公的年金等) に区分されます。雑所得は本来「他の9所得に当てはまらない所得」を入れる区分ですが、公的年金等については独自の控除が用意されています。

公的年金等の雑所得の計算式

Section titled “公的年金等の雑所得の計算式”公的年金等の雑所得 = 公的年金等の収入金額 − 公的年金等控除額

公的年金等控除額は、年金受給者の年齢と年金収入額によって決まります。

| 受給者の年齢 | 主な控除額の最低保証 |

|---|---|

| 65歳未満 | 最低 60万円 |

| 65歳以上 | 最低 110万円 |

たとえば、65歳以上で年金収入が110万円以下であれば、雑所得は0円になります。65歳未満では60万円までが事実上非課税となります。年金収入が増えるにつれて控除額も増えますが、その伸びは緩やかです。

公的年金等以外の雑所得

Section titled “公的年金等以外の雑所得”副業による所得、原稿料、講演料、外貨預金の為替差益(為替予約なし)などは「公的年金等以外の雑所得」となり、公的年金等控除は使えません。総収入金額から 直接の必要経費 を差し引いて計算します。

給与所得・退職所得・年金所得の比較

Section titled “給与所得・退職所得・年金所得の比較”最後に、本章で扱った3つの所得の主要論点を一覧で整理します。

| 項目 | 給与所得 | 退職所得 | 公的年金等の雑所得 |

|---|---|---|---|

| 根拠条文 | 所得税法28条 | 所得税法30条 | 所得税法35条 |

| 計算式 | 収入 − 給与所得控除 | (収入 − 退職所得控除)× 1/2 | 収入 − 公的年金等控除 |

| 課税方式 | 総合課税 | 申告分離課税 | 総合課税 |

| 控除の最低額 | 55万円(収入162.5万円以下) | 80万円(勤続2年以下) | 60万円(65歳未満)/110万円(65歳以上) |

| 主な源泉徴収 | 月々の給与から所得税を天引き/年末調整で精算 | 申告書提出で正規税額/未提出は20.42% | 一定額以上で源泉徴収 |

| 確定申告 | 原則不要(年末調整) | 申告書提出時は不要、未提出時は必要 | 一定要件で必要 |

試験で出るポイント

この章で押さえるべき数字は「給与所得控除の最低55万円・上限195万円」「退職所得控除 20年以下:40万円×年数(最低80万円)/20年超:800万円+70万円×超過年数」「退職所得は1/2課税」「iDeCo一時金は退職所得/年金は雑所得」「申告書未提出時の源泉徴収20.42%」です。

勤続38年で退職した会社員Aさんが、退職金として3,000万円を受け取った。「退職所得の受給に関する申告書」は適切に提出しており、勤続年数に1年未満の端数はないものとする。Aさんの退職所得の金額として、最も適切なものはどれか。

① 380万円 ② 470万円 ③ 940万円

解答

正解:②

勤続38年は20年超のため、退職所得控除額は次のように計算する。

退職所得控除額 = 800万円 + 70万円 ×(38年 − 20年)= 800万円 + 1,260万円 = 2,060万円

これを退職金から差し引き、さらに1/2を掛ける。

退職所得 =(3,000万円 − 2,060万円)× 1/2 = 940万円 × 1/2 = 470万円

最初の20年分(40万円×20年=800万円)と20年超過分(70万円×18年=1,260万円)の2段階計算が要点。

給与所得者が「退職所得の受給に関する申告書」を勤務先へ提出しなかった場合、退職金等の支払金額に対して 20.42% の所得税および復興特別所得税が源泉徴収されるが、この場合は確定申告を行うことで適正な税額に精算することができる。次の記述の正誤を判定せよ。

解答

正解:○

申告書を提出しなかった場合、退職金等の支払額に対して一律 20.42% が源泉徴収される。退職所得控除や1/2課税が反映されていないため過大徴収となり、納税者は 確定申告 によって適正額に精算(還付)を受ける必要がある。一方、申告書を提出した場合は源泉徴収段階で正規税額が反映されるため、原則として確定申告は不要となる。

確定拠出年金(iDeCo)の老齢給付金を 一時金 として一括で受け取った場合、その所得は 一時所得 に区分される。次の記述の正誤を判定せよ。

解答

正解:×

確定拠出年金(iDeCo・企業型DC)の老齢給付金を 一時金で受け取る場合は退職所得 に区分される。退職所得控除(加入期間を勤続年数とみなして計算)と1/2課税の優遇が受けられる。一方、年金形式で受け取る場合は雑所得(公的年金等) となり、公的年金等控除が適用される。「一時金は退職所得、年金は雑所得」と覚える。

給与所得控除額には最低保障額が定められており、給与等の収入金額が一定額以下の場合は 55万円 が控除される。給与等の収入金額が55万円以下のときは、給与所得は0円となる。次の記述の正誤を判定せよ。

解答

正解:○

給与所得控除の最低額は 55万円 で、給与等の収入金額が 162.5万円以下 であれば控除額は55万円となる。給与収入が55万円以下の場合は、給与所得=収入 − 55万円 が0円以下となるため、給与所得は0円である。なお、給与所得控除の上限額は 195万円(収入850万円超)で、これ以上は増えない。

退職所得の金額の計算式について、最も適切なものはどれか。なお、所定の申告書は適切に提出されており、特定役員退職手当等および短期退職手当等には該当しないものとする。

① 退職所得 =(収入金額 − 退職所得控除額) ② 退職所得 =(収入金額 − 退職所得控除額)× 1/2 ③ 退職所得 =(収入金額 × 1/2 − 退職所得控除額)

解答

正解:②

退職所得は、まず収入金額から 退職所得控除額 を差し引き、その残額に 1/2 を掛けて算出する。「控除→1/2」の順番が正しい。①は1/2課税の優遇を反映しておらず、③は計算順序が逆で控除額の意味が変わってしまう。退職所得控除の計算式(20年以下:40万円×年数/20年超:800万円+70万円×超過年数)と組み合わせて、ワンセットで覚えておきたい。

公的年金等に係る雑所得の金額は、その年中の公的年金等の収入金額から 公的年金等控除額 を差し引いて計算する。65歳以上の受給者の場合、公的年金等控除額の最低保障額は 110万円 である。次の記述の正誤を判定せよ。

解答

正解:○

公的年金等の雑所得 = 公的年金等の収入金額 − 公的年金等控除額 で計算する。最低保障額は 65歳未満で60万円、65歳以上で110万円 である。たとえば65歳以上で年金収入が110万円以下なら雑所得は0円となる。なお、確定拠出年金の年金受取分も「公的年金等」に含まれ、同じ控除が使える。

勤続24年6ヶ月で退職した会社員Bさんが、退職金2,000万円を受け取った場合の退職所得控除額として、最も適切なものはどれか。なお、勤続年数の端数は切り上げて計算するものとする。

① 1,000万円 ② 1,150万円 ③ 1,220万円

解答

正解:②

勤続年数の 1年未満の端数は切り上げ るため、24年6ヶ月は 25年 として計算する。25年は20年超なので、

退職所得控除額 = 800万円 + 70万円 ×(25年 − 20年)= 800万円 + 350万円 = 1,150万円

①は20年として計算した誤答(800万円+40万円×5年などの取り違え)、③は端数を切り上げず24年で計算した誤答。「20年超は800万円+70万円×超過年数」と「端数切り上げ」の2点を必ずセットで適用する。