金融類似商品(金投資・財形等)

預貯金や株式・投資信託のほかにも、家計の資産形成で使われる商品はあります。代表が純金積立などの現物資産投資と、給与天引きで貯める財形貯蓄制度です。これらは利息や配当ではなく価格変動による利益や、勤労者向けの非課税優遇など、独特の仕組みを持つことから「金融類似商品」と呼ばれて出題されます。

本章では、まず純金積立とその仕組みを支えるドルコスト平均法を整理し、つぎに財形貯蓄の3種類(一般・住宅・年金)と、住宅・年金の合算550万円までの利子非課税ルールを順を追って解説します。FP3級では、特に財形貯蓄の3種の比較と非課税枠の数字が頻出ポイントです。

純金積立 ── 毎月一定額で金を買い続ける

Section titled “純金積立 ── 毎月一定額で金を買い続ける”純金積立は、毎月一定額のお金で金(ゴールド)を継続的に購入していく投資商品です。取扱業者(地金商や証券会社など)に毎月一定額を支払い、業者が毎営業日の金価格で機械的に買付を行って積み上げていく仕組みになっています。

金はインフレに強い実物資産として知られ、株式や債券とは値動きの傾向が異なるため、ポートフォリオの分散投資手段として位置付けられます。一方で、預貯金のような利息や配当は発生せず、収益はもっぱら売却時の価格差から得る点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 対象資産 | 金(ゴールド) |

| 購入方法 | 毎月一定額・継続購入(毎営業日に分散して買付) |

| 収益源 | 売却時の 価格差(利息・配当はなし) |

| 税金 | 売却益は原則 譲渡所得(給与所得者の場合、年間50万円超の合計利益で課税対象) |

| 預金保険 | 対象外(金融商品ではあるが預金ではない) |

ドルコスト平均法 ── 金額を一定にすると平均購入単価が下がる

Section titled “ドルコスト平均法 ── 金額を一定にすると平均購入単価が下がる”純金積立の特徴を理解するためのキーワードが、ドルコスト平均法です。これは「毎回一定の金額で同じ金融商品を買い続ける積立投資の手法」のことで、価格が高いときは少なく、価格が安いときは多く購入できるため、結果として平均購入単価を引き下げる効果が期待できます。

具体例で確認してみましょう。毎月10,000円ずつ金を購入すると、価格に応じて買える量は次のように変動します。

| 月 | 金価格(1g) | 購入量 | 購入金額 |

|---|---|---|---|

| 1月 | 5,000円 | 2.0g | 10,000円 |

| 2月 | 4,000円 | 2.5g | 10,000円 |

| 3月 | 5,000円 | 2.0g | 10,000円 |

| 合計 | ─ | 6.5g | 30,000円 |

3か月の平均価格は単純平均で(5,000+4,000+5,000)÷3 = 4,667円ですが、実際の平均購入単価は 30,000円 ÷ 6.5g = 約4,615円 になり、単純平均よりも安くなっています。価格が安いときに自動的に多く買えるためです。

試験で出るポイント

ドルコスト平均法は「毎回一定金額を買う」のがポイントで、「毎回一定数量を買う」のは別物です(一定数量ではドルコスト効果は出ません)。FP3級では純金積立や投資信託の積立投資とセットで頻出します。

財形貯蓄制度 ── 給与天引きで貯める勤労者向け制度

Section titled “財形貯蓄制度 ── 給与天引きで貯める勤労者向け制度”財形貯蓄制度(勤労者財産形成促進制度)は、勤労者財産形成促進法にもとづく、企業を通じて行う給与天引きの貯蓄制度です。会社員・公務員などの勤労者が、勤務先の制度を通じて毎月の給与やボーナスから一定額を積立てる仕組みで、自営業者は利用できません。

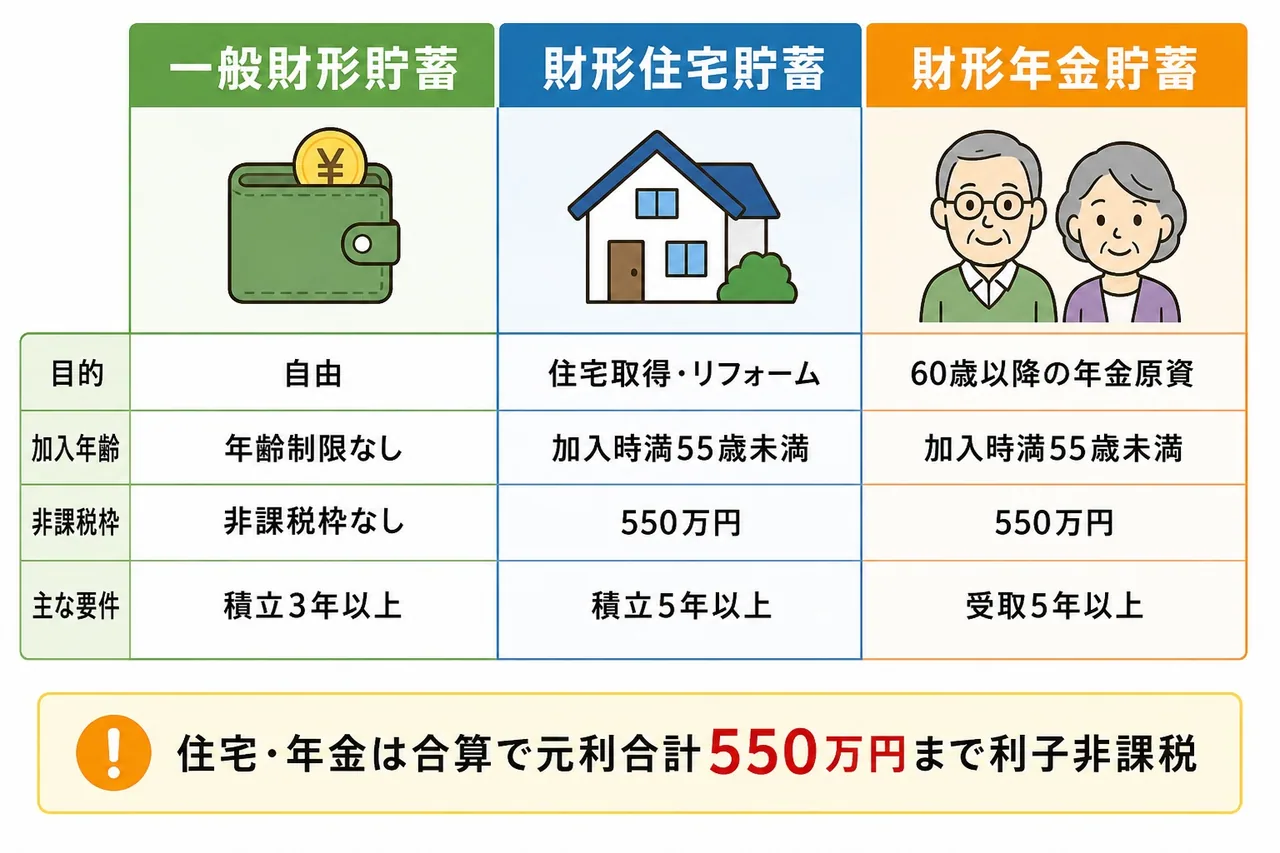

財形貯蓄には、目的別に3種類があります。

| 種類 | 目的 | 加入年齢 | 非課税枠 |

|---|---|---|---|

| 一般財形貯蓄 | 使途自由(自由貯蓄型) | 制限なし | 非課税枠なし(利子は通常の20.315%課税) |

| 財形住宅貯蓄 | 住宅取得・リフォーム | 満55歳未満 | 元利合計 550万円 までの利子が 非課税 |

| 財形年金貯蓄 | 老後の年金原資 | 満55歳未満 | 元利合計 550万円 までの利子が 非課税 |

一般財形貯蓄

Section titled “一般財形貯蓄”一般財形貯蓄は、目的を限定しない自由型の財形です。住宅や年金以外の目的(教育・自動車購入・冠婚葬祭など)にも自由に使えますが、その代わり利子の非課税枠はありません。原則として積立期間は3年以上(途中で1年経過後は払出可)が条件です。

財形住宅貯蓄

Section titled “財形住宅貯蓄”財形住宅貯蓄は、マイホーム取得・建築・リフォームを目的とする財形です。加入時に満55歳未満の勤労者が利用でき、5年以上の積立を継続することが原則となっています。住宅取得目的での払出であれば、後述する550万円までの利子非課税が適用されます。

財形年金貯蓄

Section titled “財形年金貯蓄”財形年金貯蓄は、60歳以降の年金原資を準備する目的の財形です。加入時に満55歳未満であること、5年以上の積立期間、年金として5年以上にわたって受け取ることが要件です。これも550万円までの利子非課税が適用されます。

試験で出るポイント

財形3種は「目的・年齢要件・非課税枠」の3点で対比して覚えるのが効率的です。「一般財形にも利子非課税がある」「年齢要件は60歳未満」といった選択肢は誤りで、非課税は住宅と年金のみ、年齢要件は加入時満55歳未満です。

財形住宅・財形年金の550万円非課税枠

Section titled “財形住宅・財形年金の550万円非課税枠”ここがFP3級でもっとも問われる論点です。財形住宅貯蓄と財形年金貯蓄は、両方を合算して元利合計550万円までの範囲内で生じる利子等が非課税になります。

| 区分 | 非課税枠 |

|---|---|

| 財形住宅貯蓄 単独 | 元利合計 550万円 まで |

| 財形年金貯蓄 単独(預貯金型) | 元利合計 550万円 まで |

| 財形住宅貯蓄 + 財形年金貯蓄 | 両方合わせて 元利合計 550万円 まで |

つまり、住宅と年金を両方やっている人でも、合算で550万円が上限となります。両方それぞれに550万円ずつ枠が確保されるわけではない、という点が大事なポイントです。

なお、財形年金貯蓄を生命保険型・損害保険型で行う場合は、払込保険料累計385万円までが非課税の対象という別の上限が適用されます(預貯金型と保険型を併用する場合は、それぞれの上限を合算してかつ全体で550万円以内、と細かい規定があります)。FP3級では「預貯金型は550万円」が問われる中心論点で、保険型の385万円は派生論点として出ることがある程度に押さえれば十分です。

目的外払出をするとどうなるか

Section titled “目的外払出をするとどうなるか”財形住宅・財形年金は、それぞれの目的(住宅取得・年金受取)に沿って払出すからこそ非課税優遇が認められています。これらを目的外で払出すと、原則として払出時から過去5年分の利子に対してさかのぼって課税されるなど、優遇が取り消される取扱いになります。

試験で出るポイント

「財形住宅と財形年金それぞれに550万円ずつ、合計1,100万円まで非課税」という選択肢は誤りです。正しくは両方合算して550万円まで。また「自営業者でも財形に加入できる」も誤りで、財形は勤労者(会社員・公務員等)のための制度です。

関連商品 ── 外貨預金など

Section titled “関連商品 ── 外貨預金など”最後に、純金積立と並んで「金融類似商品」として整理されることのある外貨預金にも触れておきます。外貨預金は、米ドルやユーロなどの外貨建てで行う預金で、円預金より高い金利が得られる場合がある一方、為替変動リスクがあり、預入時より円高になると元本割れの可能性もあります。預金保険制度の対象外である点も、円預金との大きな違いです。

外貨預金の詳細(TTSとTTBの使い分け、為替差損益、複利計算など)は「外貨建商品」の章で扱いますので、本章では「外貨預金は預金保険の対象外」「為替変動リスクがある」という基本だけ押さえておきましょう。

本章のまとめ

Section titled “本章のまとめ”| 商品 | 仕組み | 非課税・優遇 | 主なリスク |

|---|---|---|---|

| 純金積立 | 毎月定額で金を積立購入(ドルコスト平均法) | なし(売却益は譲渡所得として課税) | 金価格の変動 |

| 一般財形貯蓄 | 給与天引きで自由目的の積立 | なし | (ほぼなし) |

| 財形住宅貯蓄 | 住宅取得目的の積立(55歳未満加入) | 元利合計550万円まで利子非課税 | 目的外払出は課税復活 |

| 財形年金貯蓄 | 老後の年金原資(55歳未満加入) | 元利合計550万円まで利子非課税 | 目的外払出は課税復活 |

| 外貨預金 | 外貨建ての預金 | なし | 為替変動/預金保険対象外 |

試験で出るポイント

金融類似商品の出題は、「ドルコスト平均法(毎回一定金額)」「財形は勤労者のみ」「財形住宅・年金の非課税枠は合算で550万円」「加入時満55歳未満」の4点を押さえれば、ほぼすべての選択肢を判定できます。

純金積立に関する次の記述の正誤を判定せよ。

純金積立は、毎月一定額の金額を継続して金の購入に充てる方法で、価格が高いときは購入数量が少なく、価格が安いときは購入数量が多くなるため、平均購入単価を平準化する効果が期待できる。

解答

正解:○

これはドルコスト平均法の説明である。毎月一定金額で購入することで、価格が高いときは少量、安いときは多量を買うことになり、結果として平均購入単価を引き下げる(平準化する)効果が期待できる。なお、ドルコスト平均法は「一定金額」で買う点が特徴で、「一定数量」で買うとこの効果は得られない。

財形貯蓄制度に関する次の記述の正誤を判定せよ。

財形貯蓄制度は、勤労者財産形成促進法に基づく勤労者向けの貯蓄制度であり、自営業者であっても加入することができる。

解答

正解:×

財形貯蓄は会社員・公務員などの勤労者を対象とした制度であり、勤務先(事業主)が制度を導入していることが前提となる。したがって、自営業者は加入することができない。自営業者の老後資金準備としては国民年金基金やiDeCoなどが用意されている。

財形貯蓄の3種類に関する次の記述のうち、最も適切なものはどれか。

① 一般財形貯蓄は、住宅取得や老後資金以外の自由な目的に利用でき、利子等は元利合計550万円まで非課税となる。 ② 財形住宅貯蓄は、住宅取得等を目的として、加入時に満55歳未満の勤労者が利用できる制度で、要件を満たせば元利合計550万円までの利子等が非課税となる。 ③ 財形年金貯蓄は、60歳以上の高齢者が年金原資を準備するために加入する制度で、加入時の年齢要件はとくに設けられていない。

解答

正解:②

①は一般財形貯蓄に非課税枠はないので誤り(利子は通常の20.315%課税)。 ③は財形年金貯蓄の加入時年齢要件が満55歳未満であるため誤り。 ②は財形住宅貯蓄の目的・加入時年齢・非課税枠(元利合計550万円)のいずれも正しい。

財形住宅貯蓄と財形年金貯蓄の非課税枠に関する次の記述の正誤を判定せよ。

財形住宅貯蓄と財形年金貯蓄を併用している場合、それぞれの貯蓄について元利合計550万円までの利子等が非課税となるため、合計で1,100万円まで非課税の取扱いが受けられる。

解答

正解:×

財形住宅貯蓄と財形年金貯蓄の利子非課税枠は、両方を合算して元利合計550万円までである。それぞれ個別に550万円ずつの枠があるわけではない。「合算で550万円」という点はFP3級で繰り返し出題される頻出論点であり、「合計1,100万円」と書く選択肢は典型的な誤答パターンである。

純金積立に関する次の記述の正誤を判定せよ。

純金積立で購入した金を売却して得た利益は、原則として譲渡所得として課税対象となり、金そのものから利息や配当を受け取ることはできない。

解答

正解:○

金は実物資産であり、預貯金や債券のような利息、株式のような配当は発生しない。収益はもっぱら売却時の価格差から得るもので、給与所得者が金地金を売却して得た利益は原則として譲渡所得として総合課税の対象となる(保有期間5年超なら長期譲渡所得として課税方法が緩和される)。なお、純金積立は預金ではないため、預金保険制度の対象外である点も合わせて押さえたい。

財形貯蓄に関する次の記述の正誤を判定せよ。

財形年金貯蓄を、年金以外の目的で払い出した場合であっても、利子非課税の取扱いに影響はなく、過去にさかのぼって課税されることはない。

解答

正解:×

財形住宅貯蓄や財形年金貯蓄の利子非課税は、それぞれの目的どおりに払い出すことを前提とする優遇措置である。目的外の払出を行った場合、原則として払出時から過去5年分の利子に対してさかのぼって課税されるなど、非課税の取扱いが取り消される。住宅・年金以外の用途には、もともと非課税枠のない一般財形貯蓄を利用するのが筋である。