金融政策と金利・為替

前章の経済・景気指標で景気の状態を測ったあとは、その景気をコントロールするための仕組み、すなわち金融政策を理解しましょう。金融政策の主役は日本銀行(日銀)です。日銀は日本銀行法にもとづき、物価の安定と金融システムの安定を目的に、世の中に出回るお金の量や金利の水準を調節しています。

本章では、日銀がどのように金利や通貨量を動かすのか(公開市場操作・政策金利・量的緩和)、そしてその結果として為替(円安・円高)にどう影響するのか、初学者でも納得できるように一直線で整理します。

公開市場操作 ── 日銀が市場でお金を出し入れする仕組み

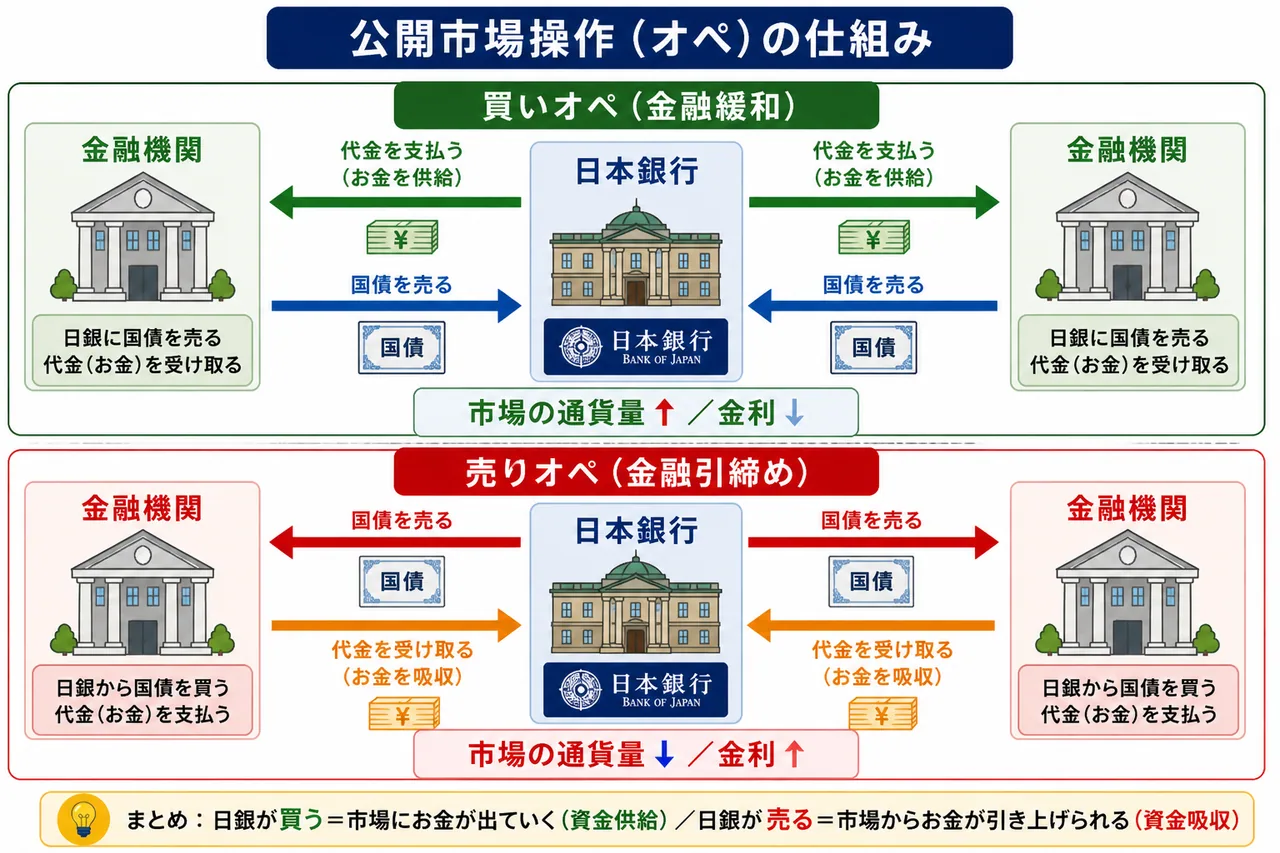

Section titled “公開市場操作 ── 日銀が市場でお金を出し入れする仕組み”公開市場操作(オペレーション、略してオペ)は、日銀が金融機関を相手に国債などを売買することで、市場に出回るお金の量を調整する金融政策の中心的な手法です。これは「日本銀行法」を根拠とする日銀の業務であり、毎営業日のように実施されています。

公開市場操作には、お金を市場に流す方向と、市場から引き上げる方向の2種類があります。

買いオペ(資金供給オペ)── 金融緩和の方向

Section titled “買いオペ(資金供給オペ)── 金融緩和の方向”買いオペ(資金供給オペ)は、日銀が金融機関から国債などを 買い取り、その代金を支払う 操作です。代金は日銀当座預金に振り込まれ、金融機関が貸し出しに使える資金が増えます。これにより、

- 市場のお金の量が 増える

- お金が借りやすくなり、市場金利は 下がる方向

- 企業や個人の借入が活発化 → 設備投資・消費が拡大 → 景気拡張(金融緩和)

という流れで景気を後押しします。「日銀が国債を買って、代金(お金)を市場に供給する」と読み替えれば方向がわかります。

売りオペ(資金吸収オペ)── 金融引締めの方向

Section titled “売りオペ(資金吸収オペ)── 金融引締めの方向”売りオペ(資金吸収オペ)はその逆で、日銀が保有する国債などを 金融機関に売り、代金を受け取る 操作です。市場からお金が日銀に吸収されるため、

- 市場のお金の量が 減る

- お金が借りにくくなり、市場金利は 上がる方向

- 企業や個人の借入が抑制 → 物価上昇の沈静化 → 景気引締め(金融引締め)

という流れになります。インフレを抑えたいときに使う方向、と覚えてください。

| オペレーション | 日銀の動き | 市場の通貨量 | 金利 | 政策の方向 |

|---|---|---|---|---|

| 買いオペ | 国債を買う/代金を支払う | 増える(資金供給) | 低下 | 金融緩和 |

| 売りオペ | 国債を売る/代金を受け取る | 減る(資金吸収) | 上昇 | 金融引締め |

試験で出るポイント

「買いオペで資金を吸収する」という選択肢は誤りで、買いオペは資金供給(市場にお金を流す)、売りオペが資金吸収です。「日銀が買う=市場にお金が出ていく」と一方向に整理して覚えましょう。

政策金利と量的緩和

Section titled “政策金利と量的緩和”政策金利とは

Section titled “政策金利とは”政策金利とは、中央銀行(日本では日銀)が金融政策の目的を達成するために誘導する短期金利の水準のことです。かつての日本では「公定歩合」が政策金利でしたが、現在の日本では金融機関が短期資金をやりとりする市場(コール市場)の代表的な金利である無担保コール翌日物(オーバーナイト)金利が事実上の政策金利として位置付けられています。

政策金利が下がれば、金融機関同士の貸し借りのコストが下がり、それが住宅ローンや企業向け融資の金利低下に波及します。逆に政策金利が上がれば、各種金利が上昇し、世の中の借入や投資が抑制される方向に働きます。

通常の金融政策では政策金利を上げ下げして景気を調整しますが、政策金利がほぼゼロまで下がってしまうと、もう「金利を下げる」という手段が使えなくなります。そこで採用されるのが量的緩和です。

量的緩和は、金利ではなく世の中に供給するお金の量(マネタリーベース)そのものを増やす金融政策です。日銀は買いオペを大規模に実施して、長期国債やETF(上場投資信託)など多様な資産を買い入れ、市場へ大量の資金を供給します。これにより、長期金利の低下や金融機関の貸出余力の拡大を狙います。

| 通常の金融政策 | 量的緩和 |

|---|---|

| 金利の 水準 を上げ下げ | 通貨の 量 そのものを増やす |

| 主に短期金利を操作 | 長期国債・ETFなどを大規模に買入 |

| 政策金利が「ゼロ」近くまで下がると効きにくい | 金利がほぼゼロでも追加の効果が期待できる |

試験で出るポイント

政策金利を引き下げる、買いオペを行う、量的緩和を実施する ── これらはすべて金融緩和の方向(市場のお金を増やす・金利を下げる)です。逆に政策金利を引き上げる、売りオペを行う ── は金融引締めの方向、と束で覚えておくと選択肢の判定が一気に楽になります。

金利と為替の関係 ── 円安・円高はなぜ起こるか

Section titled “金利と為替の関係 ── 円安・円高はなぜ起こるか”金融政策は国内の景気だけでなく、為替相場(円とドルなどの交換レート)にも大きく影響します。FP3級では、金利差が為替を動かすという基本メカニズムを押さえておきましょう。

まずは用語の確認:円安・円高

Section titled “まずは用語の確認:円安・円高”| 用語 | 例(ドル/円) | 意味 |

|---|---|---|

| 円安(ドル高) | 1ドル=130円 → 140円 | 円の価値が下がる(同じ1ドルを買うのに多くの円が必要) |

| 円高(ドル安) | 1ドル=130円 → 120円 | 円の価値が上がる(同じ1ドルを買うのに必要な円が少なくて済む) |

数字が大きくなるほど円の価値が下がっている=円安、と覚えるのがコツです。

金利差で円安・円高が動く

Section titled “金利差で円安・円高が動く”通貨は国際的に売買されており、投資家は金利が高い国の通貨を買い、金利が低い国の通貨を売る傾向があります。お金を高い金利で運用したいからです。これがいわゆる金利平価の考え方の出発点で、2つの国の金利差が為替相場に反映されると整理できます。

たとえば、米国の金利が上がり、日本の金利は据え置かれる場合を考えてみましょう。

- 日米の金利差が拡大(米金利>日金利)

- 投資家は円を売ってドルを買い、米国で運用しようとする

- ドル買い・円売りが増える

- ドル高・円安 が進む

逆に、米国が利下げを始めて日米の金利差が縮小すれば、円買い・ドル売りが進み、円高・ドル安の方向に動きます。

| 金利動向 | 為替の方向 |

|---|---|

| 米金利上昇/日米金利差拡大 | ドル高・円安 |

| 米金利低下/日米金利差縮小 | ドル安・円高 |

試験で出るポイント

「米国の金利上昇は円高要因」とする選択肢は誤りです。金利が高い通貨が買われる、という大原則から、米金利上昇は ドル高=円安要因 になります。為替問題では金利差の方向と、円安・円高の語の対応を冷静に追いかけましょう。

購買力平価という長期的な見方

Section titled “購買力平価という長期的な見方”金利差は短中期の為替変動を説明するときに使われる考え方ですが、もう一段長い時間軸では購買力平価という考え方も知られています。これは「同じ商品なら、どの国で買っても同じ値段になるはず」という発想で、両国の物価水準の比から為替レートを推定する理論です。

たとえば、同じハンバーガーが米国で5ドル、日本で750円なら、購買力平価としての為替レートは「1ドル=150円」と計算できます。実際の為替レートは金利・経済情勢・政治要因など多くの影響で日々動きますが、長期的には物価差に近づいていく、というのが購買力平価の考え方です。FP3級では用語を聞いたら「長期的には物価差に基づいて為替が決まる」とイメージできれば十分です。

為替変動が経済に与える影響

Section titled “為替変動が経済に与える影響”最後に、為替が動くと国内経済にどう影響するか、ざっくりとまとめておきます。

| 為替の方向 | 輸出企業 | 輸入企業・消費者 |

|---|---|---|

| 円安(1ドル=130円→140円) | 有利(同じ1ドルの売上で受け取る円が増える) | 不利(輸入品の円換算価格が上がる→物価上昇要因) |

| 円高(1ドル=130円→120円) | 不利(同じ1ドルの売上で受け取る円が減る) | 有利(輸入品の円換算価格が下がる) |

円安・円高の影響は立場によって正反対になります。ニュースで「円安が進んだ」と聞いたとき、それを「企業の輸出には追い風」「家計の輸入物価には逆風」と両面で読めるようになると、為替問題の理解が一気に深まります。

金融政策・金利・為替の総まとめ

Section titled “金融政策・金利・為替の総まとめ”最後に、本章で押さえた金融緩和方向の流れをひとつにまとめておきます。

flowchart LR

A[日銀が買いオペ・量的緩和] --> B[市場の通貨量 増]

B --> C[市場金利 低下]

C --> D[円資産の魅力 低下]

D --> E[円売り・外貨買い]

E --> F[円安方向]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

引締めはこの逆の矢印になります。「買う=供給=金利低下=円安方向」「売る=吸収=金利上昇=円高方向」と一直線でつなげて理解しておきましょう。

試験で出るポイント

金融政策の問題では、**①オペの方向(買い/売り)、②金利の方向(低下/上昇)、③為替の方向(円安/円高)**の3つの矢印が同じ向きにそろっているかを確認すれば正誤判定ができます。1か所でも逆向きの選択肢が混ざっていれば誤りと判断できます。

日本銀行が行う公開市場操作のうち、買いオペレーション(買いオペ)に関する次の記述の正誤を判定せよ。

買いオペレーションは、日本銀行が金融機関から国債などを買い入れ、その代金を金融機関に支払う操作で、市場に資金を供給する効果がある。

解答

正解:○

買いオペは、日銀が国債等を買い取り、代金を支払う操作で、結果として日銀当座預金が増えて市場の通貨量が増加する。市場金利を低下させる方向に作用するため、金融緩和の代表的な手段である。「日銀が買う=市場にお金が出ていく」と覚えればよい。

日本銀行の金融政策に関する次の記述の正誤を判定せよ。

売りオペレーションは、日本銀行が金融機関に国債などを売り、市場から資金を吸収する操作で、金融引締めの効果が期待される。

解答

正解:○

売りオペは、日銀が国債等を売って代金を受け取る操作で、市場から資金を吸収し、市場金利を上昇させる方向に作用する。物価上昇を抑えたいときなどに使われる金融引締めの手段である。

日本の金融政策に関する次の記述のうち、最も適切なものはどれか。

① 政策金利の引上げと買いオペレーションは、いずれも金融緩和方向の政策である。 ② 量的緩和政策は、市場に供給する通貨量そのものを増やすことを目的とした金融政策である。 ③ 政策金利の引下げは、市場の通貨量を吸収するために行われる金融引締め政策である。

解答

正解:②

①は政策金利の引上げが金融引締め方向のため誤り(買いオペは金融緩和方向)。 ③は政策金利の引下げが金融緩和方向であり、かつ「通貨量を吸収」も誤り(吸収は売りオペ)。 ②は量的緩和の説明として正しい。政策金利がゼロ近くまで下がって追加の利下げが難しい場合に、通貨量そのものを増やすために行われる政策である。

為替相場と金利の関係に関する次の記述の正誤を判定せよ。

一般に、米国の市場金利が上昇し、日米の金利差が拡大すると、為替市場ではドルが買われやすくなり、ドル高・円安方向に動きやすくなる。

解答

正解:○

金利が高い国の通貨は買われやすいという原則から、米金利上昇で日米金利差が拡大すると、円を売ってドルを買う動きが強まり、ドル高・円安方向に動きやすくなる(金利平価の考え方)。為替変動には他にも貿易収支や政治情勢など複数の要因があるが、FP3級では金利差と為替の方向関係が中心論点となる。

円安・円高に関する次の記述の正誤を判定せよ。

為替レートが1ドル=130円から1ドル=120円に変動した場合、ドルに対して円の価値が下がっているため、円安・ドル高となっている。

解答

正解:×

1ドル=130円から1ドル=120円への変動は、1ドルを買うのに必要な円が減った=円の価値が上がったことを意味するので、これは円高・ドル安である。「数字が大きくなる方向=円安」「数字が小さくなる方向=円高」と整理しておこう。

為替変動が日本経済に与える影響について、次の記述の正誤を判定せよ。

円安が進行すると、輸入企業の仕入コストが上昇し、輸入品の国内販売価格を押し上げる要因となる。

解答

正解:○

円安は、同じ1ドルの輸入品を買うのに必要な円が増えるため、輸入企業の仕入コストを押し上げる。その結果、ガソリン・食料品など輸入物価を起点とした国内物価の上昇につながる。一方で、輸出企業にとっては受取円換算額が増えるため有利に働く。