生命保険料控除と保険金の課税関係

生命保険と税金の関係は、FP3級学科試験で毎回必ず出題される頻出論点です。論点は大きく2つに整理できます。1つは生命保険料を支払ったときの所得控除(生命保険料控除)。もう1つは保険金を受け取ったときの課税区分(相続税・所得税・贈与税のいずれか)です。

この章では、所得税法第76条に基づく生命保険料控除と、相続税法第3条の「みなし相続財産」を含む保険金の課税関係を、3者関係の表で完全整理していきます。

生命保険料控除 ── 所得税法第76条による所得控除

Section titled “生命保険料控除 ── 所得税法第76条による所得控除”生命保険料控除は、1年間に支払った生命保険料の一部を、その年の所得から差し引ける所得控除です。所得税法第76条に規定されています。所得が減れば、それに応じて所得税・住民税も軽くなるため、毎年の節税につながります。

「新制度」と「旧制度」の2区分

Section titled “「新制度」と「旧制度」の2区分”生命保険料控除には、契約日によって旧制度(2011年(平成23年)12月31日以前の契約)と新制度(2012年(平成24年)1月1日以降の契約)の2区分があります。

| 区分 | 旧制度(2011年12月31日以前契約) | 新制度(2012年1月1日以降契約) |

|---|---|---|

| 控除区分 | 一般生命保険料控除/個人年金保険料控除の 2区分 | 一般・介護医療・個人年金 の 3区分 |

| 各区分の所得税上限 | 各5万円(合計10万円) | 各 4万円(合計 12万円) |

| 各区分の住民税上限 | 各3.5万円(合計7万円) | 各 2.8万円(合計 7万円) |

新制度では、医療・介護関連の保険を独立した「介護医療保険料控除」として切り分けたため、3区分構成となっています。

新制度の3区分と上限額

Section titled “新制度の3区分と上限額”新制度(2012年以降の契約)では、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つに分かれ、それぞれの控除額には上限が設けられています。

| 控除区分 | 対象となる保険 | 所得税の控除上限 | 住民税の控除上限 |

|---|---|---|---|

| 一般生命保険料控除 | 終身保険・定期保険・養老保険など、生死に関わる保険 | 4万円 | 2.8万円 |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険・就業不能保険など | 4万円 | 2.8万円 |

| 個人年金保険料控除 | 個人年金保険料税制適格特約付きの個人年金保険 | 4万円 | 2.8万円 |

| 3区分合計の上限 | ─ | 所得税12万円 | 住民税7万円 |

各区分は独立して計算されるため、3区分すべて加入していれば最大で 所得税12万円・住民税7万円まで所得から控除できます。住民税は各区分2.8万円ですが、合計上限は2.8万円×3=8.4万円ではなく 7万円 にキャップされる点が特徴です。

個人年金保険料控除の要件

Section titled “個人年金保険料控除の要件”個人年金保険のうち個人年金保険料税制適格特約を付けたものだけが「個人年金保険料控除」の対象です。要件を満たさない契約は、たとえ個人年金保険でも一般生命保険料控除の枠で処理されます。主な要件は次の通りです。

- 年金受取人が契約者またはその配偶者であること

- 年金受取人と被保険者が同一であること

- 保険料払込期間が10年以上(一時払いは対象外)

- 年金受取開始が60歳以降で、年金受取期間が10年以上または終身

要件を1つでも欠くと、個人年金保険料控除ではなく一般生命保険料控除として扱われる点に注意しましょう。

控除の対象外となる保険

Section titled “控除の対象外となる保険”「保険料を払えば自動的に生命保険料控除になる」わけではありません。次の保険料は控除の対象外です。

- 少額短期保険業者の保険料(生命保険料控除・地震保険料控除のいずれの対象にもならない)

- 保険期間が5年未満の貯蓄性の保険(一部の財形貯蓄積立保険等)

- 共済の一部(区分により扱いが異なる)

試験で出るポイント

「少額短期保険業者の保険料も生命保険料控除の対象になる」という選択肢は 誤り です。少額短期保険は保険料控除の対象外という点はFP3級で繰り返し問われます。

保険金の課税関係 ── 「契約者・被保険者・受取人」の3者で決まる

Section titled “保険金の課税関係 ── 「契約者・被保険者・受取人」の3者で決まる”生命保険金(特に死亡保険金)の課税関係は、次の3者の組合せで決まります。これがこの分野最大のポイントです。

- 契約者(保険料を負担する人 = 実質的な保険料負担者)

- 被保険者(保険の対象となる人 = 死亡したら保険金が出る対象者)

- 受取人(保険金を受け取る人)

死亡保険金の課税3パターン

Section titled “死亡保険金の課税3パターン”死亡保険金は、3者の組合せにより相続税・所得税・贈与税のいずれかが課税されます。

| パターン | 契約者 | 被保険者 | 受取人 | 課税区分 |

|---|---|---|---|---|

| ① 契約者=被保険者 / 受取人が別 | 夫 | 夫 | 妻・子 | 相続税(みなし相続財産) |

| ② 契約者=受取人 / 被保険者が別 | 夫 | 妻 | 夫 | 所得税(一時所得) |

| ③ 3者すべて別 | 夫 | 妻 | 子 | 贈与税 |

① 契約者=被保険者の場合 → 相続税(みなし相続財産)

Section titled “① 契約者=被保険者の場合 → 相続税(みなし相続財産)”夫が自分自身に保険をかけ、妻や子が受取人になっているケースです。契約者(保険料負担者)の死亡により保険金が支払われる構造のため、相続税法第3条でみなし相続財産として相続税の課税対象になります。

このとき、受取人が法定相続人であれば、500万円 × 法定相続人の数の非課税枠を利用できます(後述)。

② 契約者=受取人の場合 → 所得税(一時所得)

Section titled “② 契約者=受取人の場合 → 所得税(一時所得)”夫が妻に保険をかけ、妻が亡くなったら夫が受け取るケースです。自分でお金を払って自分で受け取る構造なので、自分の所得として**所得税(一時所得)**が課税されます。

一時所得には50万円の特別控除があり、さらに1/2課税(特別控除後の金額の2分の1のみが他の所得と合算される)という有利な扱いを受けられます。

一時所得=(受取保険金 − 既払保険料 − 50万円特別控除)他の所得との合算額=一時所得 × 1/2③ 3者すべて別の場合 → 贈与税

Section titled “③ 3者すべて別の場合 → 贈与税”夫が妻に保険をかけ、子が受取人になっているケースです。夫が払ったお金が子の手元に渡る構造なので、子は夫からの贈与を受けたものとして贈与税が課税されます。3パターンの中で最も税負担が重くなりやすいため、契約形態の設計時に注意が必要です。

試験で出るポイント

死亡保険金の課税は 「契約者=被保険者なら相続税」「契約者=受取人なら所得税」「3者バラバラなら贈与税」 の3パターンを丸暗記。出題は必ずこの3パターンの判別問題です。

死亡保険金の非課税枠(相続税)

Section titled “死亡保険金の非課税枠(相続税)”契約者=被保険者で、受取人が法定相続人の場合、500万円 × 法定相続人の数の非課税枠が使えます。

死亡保険金の非課税限度額 = 500万円 × 法定相続人の数たとえば法定相続人が妻と子2人の合計3人なら、500万円×3 = 1,500万円までの保険金が非課税になります。なお、相続を放棄した者は非課税枠を使えませんが、相続放棄しても保険金そのものは受け取れます(保険金は相続財産ではなく、受取人固有の権利)。

個人年金(保証期間付終身年金)の課税

Section titled “個人年金(保証期間付終身年金)の課税”保証期間付終身年金で、年金受給者が保証期間内に死亡し、遺族が継続年金を受け取る場合は、初年度に相続税の課税対象となります(残りの年金受給権の評価額に対して相続税が課される)。2年目以降の継続年金は遺族の雑所得として所得税の対象です。

「死亡時に渡るお金は保険金と同じ扱い」と覚えるとよいでしょう。

学資保険(こども保険)の取扱い

Section titled “学資保険(こども保険)の取扱い”学資保険(こども保険)は、子の教育資金準備を目的とする保険で、契約者は親、被保険者は子、受取人は親(祝金・満期金)または子(死亡保険金)が一般的です。

学資保険の最大の特徴は、契約者(親)が死亡した場合の取扱いです。多くの商品には保険料払込免除特則が付いており、契約者が死亡すると以降の保険料の払込みが免除され、契約は継続します。満期保険金や祝金は予定通り受け取れます。

| ケース | 取扱い |

|---|---|

| 契約者(親)が死亡 | 保険料払込免除となり契約は 継続。満期金は予定通り受け取れる |

| 契約者死亡時に「死亡保険金」が支払われ契約消滅 | 誤り ── 学資保険の典型的な仕組みではない |

試験で出るポイント

「学資保険は契約者が死亡したら、それまでの既払込保険料相当額の死亡保険金が支払われて契約が消滅する」という選択肢は 誤り です。実際は 保険料払込免除で契約継続 が原則。3級では繰り返し問われる頻出ひっかけです。

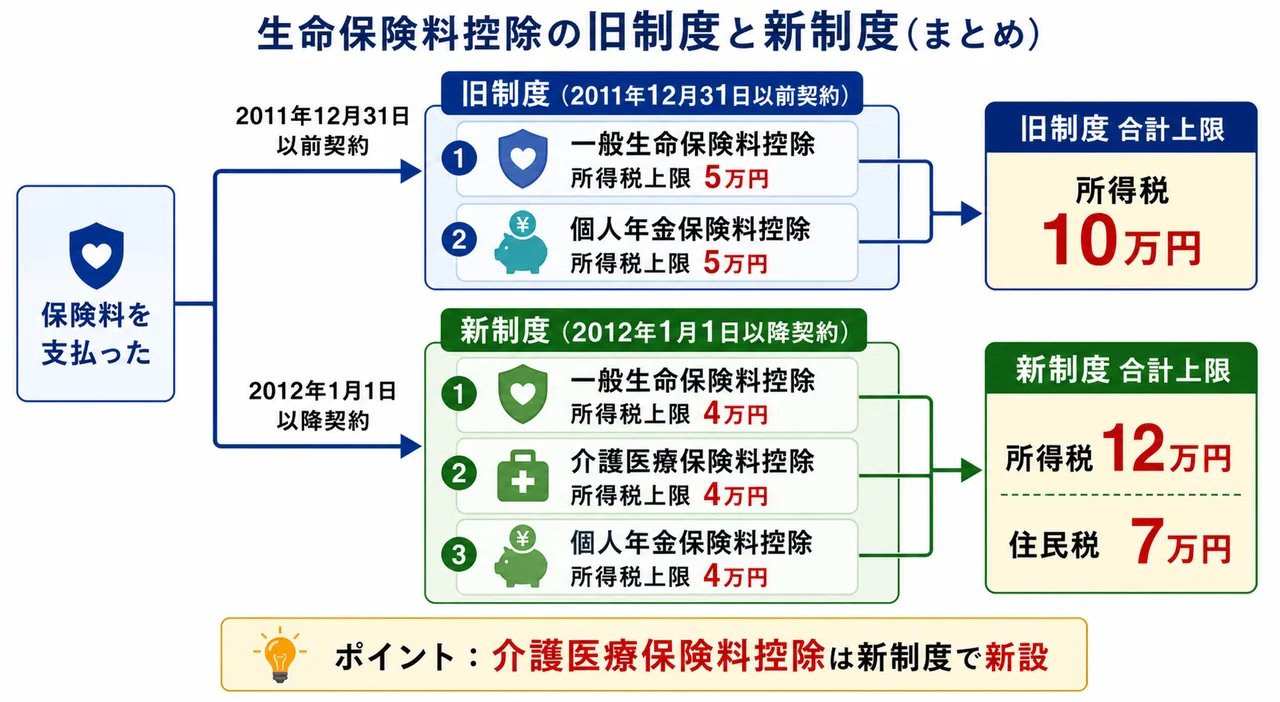

旧制度と新制度のまとめ図

Section titled “旧制度と新制度のまとめ図”ここまでの控除関係を、視覚的に整理しておきましょう。

graph TD

A[支払った保険料] --> B{契約日は?}

B -->|2011年12月31日以前| C[旧制度]

B -->|2012年1月1日以降| D[新制度]

C --> C1[一般生命保険料控除<br/>所得税上限5万円]

C --> C2[個人年金保険料控除<br/>所得税上限5万円]

D --> D1[一般生命保険料控除<br/>所得税上限4万円]

D --> D2[介護医療保険料控除<br/>所得税上限4万円]

D --> D3[個人年金保険料控除<br/>所得税上限4万円]

C1 --> E[旧制度合計上限<br/>所得税10万円]

C2 --> E

D1 --> F[新制度合計上限<br/>所得税12万円・住民税7万円]

D2 --> F

D3 --> F

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 新制度の生命保険料控除は 3区分(一般・介護医療・個人年金)、各 所得税4万円・合計12万円、住民税合計 7万円。

- 死亡保険金の課税は3者関係で決まる:契約者=被保険者→相続税、契約者=受取人→所得税(一時所得)、3者バラバラ→贈与税。

- 死亡保険金の相続税非課税枠は 500万円 × 法定相続人の数。相続放棄者は非課税枠を使えない。

- 学資保険は契約者死亡で 保険料払込免除・契約継続。死亡保険金で契約消滅、ではない。

- 少額短期保険業者の保険料は生命保険料控除の対象外。

2024年中に契約した終身保険の支払保険料に係る一般生命保険料控除について、所得税で適用できる控除額の上限は5万円である。次の記述の正誤を判定せよ。

解答

正解:×

2012年1月1日以降に契約した保険は 新制度 が適用される。新制度の各区分の控除上限は 所得税4万円・住民税2.8万円であり、3区分合計の上限は所得税12万円・住民税7万円となる。所得税5万円は 旧制度(2011年12月31日以前契約)の各区分上限であり、新制度では誤り。

契約者および被保険者を夫、死亡保険金受取人を妻とする生命保険契約において、夫が死亡したことにより妻が受け取った死亡保険金は、所得税(一時所得)の課税対象となる。次の記述の正誤を判定せよ。

解答

正解:×

契約者と被保険者がともに夫で、保険料を負担した夫の死亡により妻が受け取った死亡保険金は、相続税 の課税対象(みなし相続財産)となる。受取人が法定相続人であれば「500万円 × 法定相続人の数」の 非課税枠 が適用される。一時所得(所得税)になるのは「契約者=受取人・被保険者が別人」のパターン。

契約者および死亡保険金受取人を夫、被保険者を妻とする生命保険契約で、妻が死亡したことにより夫が受け取った死亡保険金は、贈与税の課税対象となる。次の記述の正誤を判定せよ。

解答

正解:×

このケースは 契約者=受取人(ともに夫)であるため、自分でお金を払って自分で受け取る構造になる。したがって 所得税(一時所得) の課税対象である。一時所得には50万円の特別控除があり、その後の金額の2分の1のみが他の所得と合算される(1/2課税)。3者全員がバラバラの場合に贈与税となる。

学資保険(こども保険)は、契約者である親が保険期間中に死亡した場合、それまでに支払った既払込保険料相当額の死亡保険金が支払われ、契約は消滅する。次の記述の正誤を判定せよ。

解答

正解:×

学資保険には一般に 保険料払込免除特則 が付いており、契約者(親)が死亡すると、以後の保険料の払込みが 免除 されたうえで 契約は継続 する。満期保険金や進学時の祝金は予定通り受け取れる。「死亡保険金が支払われて契約消滅」とする説明は誤り。

生命保険料控除に関する次の記述のうち、最も適切なものはどれか。

① 2012年1月1日以降に契約した生命保険の保険料に係る生命保険料控除は、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3区分があり、各区分の所得税の控除限度額は4万円、3区分合計の所得税の控除限度額は12万円である。 ② 少額短期保険業者と契約した医療保険の保険料は、介護医療保険料控除の対象となる。 ③ 個人年金保険であれば、個人年金保険料税制適格特約の有無にかかわらず、すべて個人年金保険料控除の対象となる。

解答

正解:①

①が正しい。新制度の3区分構成と上限額(各4万円・合計12万円)の説明として正確である。②は誤り。少額短期保険業者 の保険料は生命保険料控除(一般・介護医療・個人年金のいずれも)の対象外である。③も誤り。個人年金保険料控除の対象となるのは 個人年金保険料税制適格特約 を付けた契約のみで、要件を満たさない契約は一般生命保険料控除の対象となる。

契約者を父、被保険者を母、死亡保険金受取人を子とする生命保険契約において、母の死亡により子が受け取った死亡保険金には、贈与税が課される。次の記述の正誤を判定せよ。

解答

正解:○

契約者(保険料負担者)・被保険者・受取人の 3者すべてが異なる パターンであり、保険料を負担した父から、子へ価値が移転したと評価される。このため、子が受け取る死亡保険金は 贈与税 の課税対象となる。3パターンの中で最も税負担が重くなりやすいので、保険契約の設計時には注意が必要である。

契約者および被保険者を父、死亡保険金受取人を子とする生命保険契約において、父の死亡により子(法定相続人)が受け取った死亡保険金1,500万円は、法定相続人の数が3人の場合、その全額が相続税の非課税となる。次の記述の正誤を判定せよ。

解答

正解:○

死亡保険金の相続税非課税限度額は 500万円 × 法定相続人の数 で計算する。法定相続人が3人なら 500万円 × 3 = 1,500万円 までが非課税となる。本問の保険金1,500万円はこの枠内に収まるため、全額が非課税となる。なお、相続を放棄した者が受け取った保険金には非課税枠は適用されない。