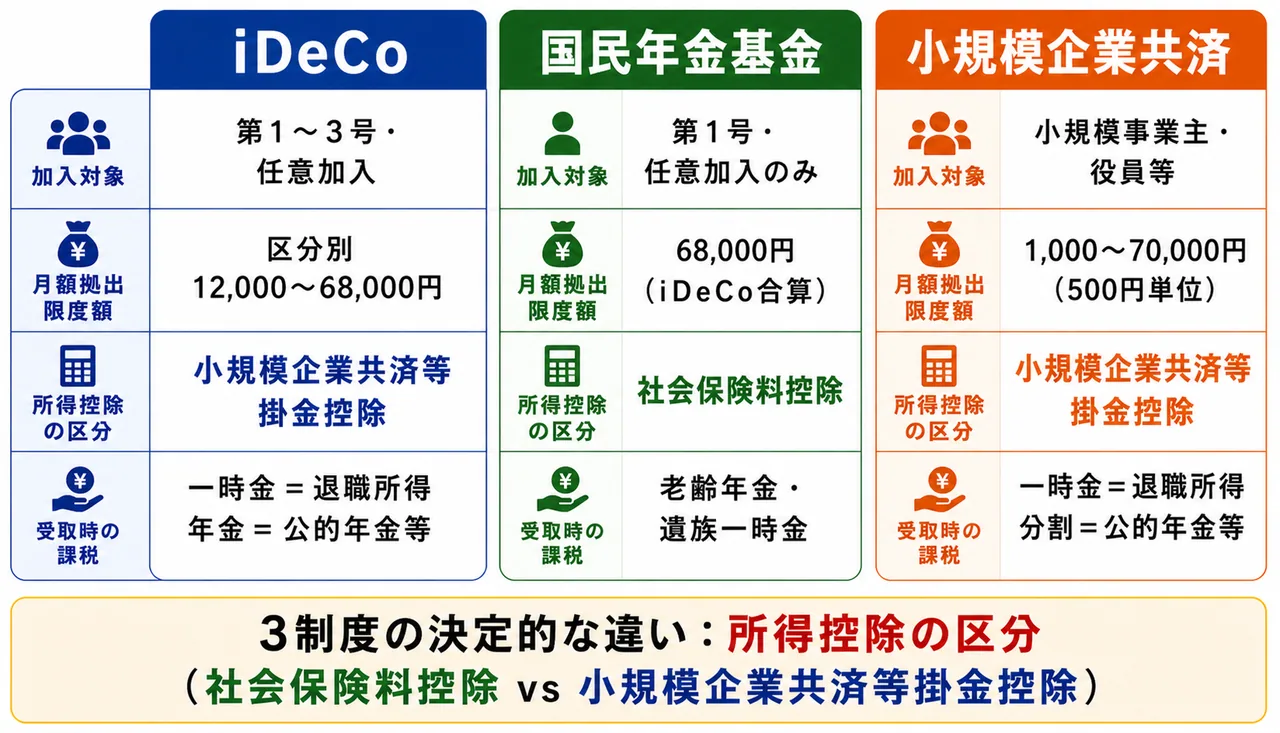

iDeCo・国民年金基金・小規模企業共済

公的年金(1階・2階)と企業年金(3階)に加えて、自分自身の選択で老後資金を上乗せできる私的年金の制度として、FP3級ではiDeCo(個人型確定拠出年金)、国民年金基金、小規模企業共済の3つを必ず押さえます。

3制度はいずれも掛金が所得控除の対象となる強力な節税制度ですが、加入できる人・拠出限度額・所得控除の区分がそれぞれ異なります。試験で問われるのはまさにこの「違い」です。本章では、3制度を一気に対比しながら整理します。

iDeCo(個人型確定拠出年金)── 自分でつくる年金

Section titled “iDeCo(個人型確定拠出年金)── 自分でつくる年金”iDeCoは、確定拠出年金法に基づく個人型確定拠出年金の愛称です。加入者本人が掛金を拠出し、自分で選んだ運用商品(投資信託・元本確保型商品)で運用して、60歳以降に老齢給付金として受け取ります。

iDeCoには3つの大きな税制優遇があります。

- 掛金は全額所得控除(小規模企業共済等掛金控除)

- 運用益は非課税

- 受取時にも控除あり(一時金は退職所得控除、年金は公的年金等控除)

加入対象 ── 第3号被保険者も加入可能

Section titled “加入対象 ── 第3号被保険者も加入可能”2017年の法改正により、現役世代のほぼ全員がiDeCoに加入できるようになりました。**第3号被保険者(専業主婦・主夫)**も加入できる点は試験で繰り返し問われます。

| 区分 | 主な対象 | iDeCo加入 |

|---|---|---|

| 第1号被保険者 | 自営業者・学生・無職 | 加入可 |

| 第2号被保険者 | 会社員・公務員 | 加入可 |

| 第3号被保険者 | 第2号に扶養される配偶者(専業主婦・主夫) | 加入可 |

| 任意加入被保険者 | 60歳以上65歳未満で国民年金に任意加入する者 | 加入可 |

試験で出るポイント

「専業主婦(第3号被保険者)はiDeCoに加入できない」という選択肢は誤りです。2017年以降は第3号も加入可能です。

拠出限度額(2025年度)

Section titled “拠出限度額(2025年度)”iDeCoの拠出限度額は、加入者の被保険者区分・他制度の有無によって細かく分かれます。

| 区分 | 月額拠出限度額 |

|---|---|

| 第1号被保険者(自営業者等) | 68,000円(国民年金基金または付加年金との合算) |

| 第2号被保険者(会社員):他の企業年金なし | 23,000円 |

| 第2号被保険者(会社員):企業型DCのみ加入 | 20,000円 |

| 第2号被保険者(会社員):確定給付企業年金(DB)あり | 12,000円 |

| 第2号被保険者(公務員) | 12,000円 |

| 第3号被保険者(専業主婦・主夫) | 23,000円 |

第1号の68,000円は、国民年金基金との合算枠である点が最大のポイントです。たとえば国民年金基金で月40,000円拠出している自営業者は、iDeCoには月28,000円までしか拠出できません。

公務員の上限は「DBあり会社員」と同じ月12,000円です。「公務員のiDeCo上限は会社員と同じ23,000円」という選択肢は誤りで、公務員はDB相当の年金(年金払い退職給付)があるため12,000円になります。

60歳から受給するには加入期間10年以上

Section titled “60歳から受給するには加入期間10年以上”iDeCoの老齢給付金を60歳から受給するには、通算加入者等期間が10年以上必要です。10年に満たない場合は、加入期間に応じて受給開始年齢が段階的に繰り下がります(最長で65歳から)。

試験で出るポイント

「iDeCoの加入期間要件は10年」という数字は単独で出題されます。「5年」や「15年」と取り違えさせるひっかけに注意。

所得控除は「小規模企業共済等掛金控除」

Section titled “所得控除は「小規模企業共済等掛金控除」”iDeCoの掛金は、全額が小規模企業共済等掛金控除として所得控除されます。社会保険料控除ではないため、確定申告書・年末調整の記入欄を間違えないようにしましょう。

国民年金基金 ── 自営業者の上乗せ年金

Section titled “国民年金基金 ── 自営業者の上乗せ年金”国民年金基金は、国民年金法附則に基づく、第1号被保険者(自営業者等)の上乗せ年金制度です。会社員・公務員には厚生年金という2階部分がありますが、自営業者の公的年金は1階の国民年金だけ。この差を埋めるために設けられたのが国民年金基金です。

| 加入できる人 | 補足 |

|---|---|

| 第1号被保険者(自営業者・学生等) | 中心的な加入対象 |

| 60歳以上65歳未満で国民年金に任意加入する者 | 任意加入被保険者 |

| 海外居住の国民年金任意加入者 | (20歳以上65歳未満) |

第2号・第3号被保険者は加入できません。

仕組みと拠出限度額

Section titled “仕組みと拠出限度額”国民年金基金は終身年金型を基本としつつ、確定年金型との組み合わせも選べる確定給付型の年金制度です。掛金は加入時の年齢・性別・給付タイプによって決まります。

拠出限度額は月額68,000円ですが、iDeCoとの合算枠である点が最重要ポイントです。両方加入する場合、合計で68,000円を超えることはできません。

| 制度 | 第1号被保険者の拠出限度額 |

|---|---|

| 国民年金基金 + iDeCo + 付加年金 | 合算で月額68,000円 |

試験で出るポイント

「国民年金基金とiDeCoは合算で月68,000円が上限」は正しい。両者を別枠と誤解させる選択肢に注意。

任意脱退できない

Section titled “任意脱退できない”国民年金基金には特徴的なルールがあります。加入後は自己都合で任意脱退することができないのです。脱退できるのは、第1号被保険者でなくなった(就職して第2号になった、海外転出した等)など、加入資格を失う場合に限られます。

これは、終身年金として長期にわたる給付設計を可能にするための仕組みです。「掛金が苦しくなったから抜けたい」という理由では脱退できない点を、自営業者にとっての注意点として覚えておきましょう。

国民年金基金の給付は、老齢年金と遺族一時金の2種類のみです。障害給付はありません(障害給付は国民年金の障害基礎年金で対応)。

所得控除は「社会保険料控除」

Section titled “所得控除は「社会保険料控除」”国民年金基金の掛金は、全額が社会保険料控除の対象となります。iDeCo(小規模企業共済等掛金控除)とは控除区分が異なる点が試験頻出です。

小規模企業共済 ── 経営者の退職金制度

Section titled “小規模企業共済 ── 経営者の退職金制度”小規模企業共済は、小規模企業共済法に基づき、独立行政法人**中小企業基盤整備機構(中小機構)**が運営する制度です。会社員には退職金制度があるのに対し、個人事業主や小規模企業の役員には公的な退職金制度がないため、その代替として設計されました。

加入できるのは、常時使用する従業員数が一定以下の小規模企業の個人事業主・会社等の役員などです。業種により従業員数の上限が異なります(建設業・製造業等は20人以下、商業・サービス業は5人以下が中心)。

なお、医師・弁護士等の士業や個人タクシー業者なども加入可能です。

拠出限度額と単位

Section titled “拠出限度額と単位”掛金は月額1,000円〜70,000円の範囲で、500円単位で自由に設定できます。

| 項目 | 内容 |

|---|---|

| 月額掛金の範囲 | 1,000円〜70,000円 |

| 設定単位 | 500円単位 |

| 増額・減額 | いつでも変更可(一定の手続きあり) |

試験で出るポイント

「小規模企業共済の掛金単位は1,000円」という選択肢は誤り。500円単位が正しい数字です。

共済金の受取と課税

Section titled “共済金の受取と課税”事業を廃止した、会社の役員を退任したなどの事由が生じたときに、共済金を一時金または分割で受け取ります。

| 受取方法 | 所得区分 | 控除 |

|---|---|---|

| 一時金で受け取る | 退職所得 | 退職所得控除 |

| **分割(年金形式)**で受け取る | 公的年金等の雑所得 | 公的年金等控除 |

iDeCoや企業年金と同じく、一時金受取は退職所得(1/2課税)として税負担が軽くなります。

所得控除は「小規模企業共済等掛金控除」

Section titled “所得控除は「小規模企業共済等掛金控除」”小規模企業共済の掛金は、「小規模企業共済等掛金控除」の名前のもとになった制度であり、当然この区分での所得控除となります。

試験で出るポイント

「小規模企業共済の掛金は社会保険料控除の対象」という選択肢は誤り。小規模企業共済等掛金控除が正解です。

3制度の所得控除区分まとめ

Section titled “3制度の所得控除区分まとめ”3制度の最重要ポイントである所得控除の区分を一覧で整理します。控除区分は計算問題でも頻出なので、暗記必須です。

| 制度 | 加入対象 | 月額拠出限度額 | 所得控除区分 |

|---|---|---|---|

| iDeCo | 第1号〜第3号被保険者・任意加入被保険者 | 区分により12,000〜68,000円 | 小規模企業共済等掛金控除 |

| 国民年金基金 | 第1号被保険者・60歳以上65歳未満任意加入被保険者 | 68,000円(iDeCoと合算) | 社会保険料控除 |

| 小規模企業共済 | 小規模企業の個人事業主・役員等 | 1,000〜70,000円(500円単位) | 小規模企業共済等掛金控除 |

よくある誤解

Section titled “よくある誤解”実際の試験で繰り返し問われるひっかけパターンを整理します。

- 「国民年金基金とiDeCoは合算で月68,000円が上限」── 正しい。両者は別枠ではなく合算枠。

- 「専業主婦(第3号被保険者)はiDeCoに加入できない」── 誤り。2017年以降、第3号も加入可能。

- 「公務員のiDeCo拠出上限は月23,000円」── 誤り。公務員は月12,000円(DBあり会社員と同水準)。

- 「小規模企業共済の掛金単位は1,000円」── 誤り。500円単位で1,000〜70,000円の範囲。

- 「小規模企業共済の掛金は社会保険料控除」── 誤り。小規模企業共済等掛金控除が正解。

- 「国民年金基金は希望すればいつでも任意脱退できる」── 誤り。任意脱退は不可、加入資格喪失時のみ脱退できる。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- iDeCoは第1〜3号・任意加入まで広く加入可(第3号も加入可能)。

- 第1号のiDeCo拠出限度額は月68,000円(国民年金基金との合算)。

- 公務員のiDeCo上限は月12,000円(会社員と異なる)。

- iDeCoの60歳受給には通算加入者等期間10年以上が必要。

- 国民年金基金の掛金は社会保険料控除、iDeCo・小規模企業共済は小規模企業共済等掛金控除。

- 国民年金基金は任意脱退不可、給付は老齢年金と遺族一時金の2種類。

- 小規模企業共済の掛金は月1,000〜70,000円・500円単位。

iDeCo(個人型確定拠出年金)の加入対象について述べた次の記述の正誤を判定せよ。

国民年金の第3号被保険者である専業主婦は、自身の収入がないことから、iDeCoに加入することはできない。

解答

正解:×

2017年の法改正により、第3号被保険者(専業主婦・主夫)もiDeCoに加入可能となった。月額拠出限度額は23,000円。「収入がないから加入できない」という選択肢は典型的なひっかけ。

自営業を営む第1号被保険者であるAさんが、国民年金基金とiDeCoに同時加入することを検討している。次の記述の正誤を判定せよ。

Aさんが国民年金基金に月額50,000円を拠出している場合、iDeCoには別枠として月額68,000円まで上乗せ拠出することができる。

解答

正解:×

第1号被保険者の国民年金基金とiDeCoの拠出限度額は、両者合算で月額68,000円である。Aさんが国民年金基金に50,000円拠出している場合、iDeCoには残り18,000円までしか拠出できない。「別枠で68,000円」は典型的な誤答パターン。

iDeCo(個人型確定拠出年金)の老齢給付金の受給要件について、次の記述の正誤を判定せよ。

iDeCoの老齢給付金を60歳から受給するためには、通算加入者等期間が10年以上必要である。

解答

正解:○

iDeCoの老齢給付金を60歳から受給するには、通算加入者等期間が10年以上必要である。期間が10年未満の場合は、加入期間に応じて受給開始年齢が段階的に繰り下がる(最長で65歳)。「10年」という数字を単独で問われる頻出ポイント。

地方公共団体に勤務する公務員Bさん(第2号被保険者)が、iDeCoへの加入を検討している。次の記述の正誤を判定せよ。

Bさんの月額拠出限度額は12,000円(年額144,000円)である。

解答

正解:○

公務員のiDeCo月額拠出限度額は12,000円(年額144,000円)である。これは確定給付企業年金(DB)に加入している会社員と同水準。「他の企業年金なしの会社員(23,000円)」と取り違えさせるひっかけが頻出するため、公務員=12,000円で押さえる。

国民年金基金の制度について述べた次の記述の正誤を判定せよ。

国民年金基金に加入した者は、自己都合により任意に脱退することができ、脱退時には掛金相当額の一時金を受け取ることができる。

解答

正解:×

国民年金基金は、加入後の自己都合による任意脱退ができない。脱退できるのは、第1号被保険者でなくなった場合(就職して第2号になった、海外転出した等)など、加入資格を喪失した場合に限られる。給付は老齢年金と遺族一時金の2種類で、自己都合脱退時の一時金返戻は想定されていない。

小規模企業共済の掛金について、次の記述の正誤を判定せよ。

小規模企業共済の掛金は、月額1,000円から70,000円の範囲内で、1,000円単位で自由に設定することができる。

解答

正解:×

小規模企業共済の掛金は月額1,000円から70,000円の範囲で、500円単位(1,000円単位ではない)で設定できる。「500円」という単位を「1,000円」と誤認させるひっかけが頻出。範囲(1,000〜70,000円)は正しいが、単位は500円が正解。

3つの私的年金制度に係る掛金の所得控除区分について、次の記述のうち最も適切なものはどれか。

① iDeCo(個人型確定拠出年金)の掛金は、その全額が社会保険料控除の対象となる。 ② 国民年金基金の掛金は、その全額が社会保険料控除の対象となる。 ③ 小規模企業共済の掛金は、その全額が社会保険料控除の対象となる。

解答

正解:②

国民年金基金の掛金は社会保険料控除の対象。一方、①iDeCoと③小規模企業共済の掛金は、いずれも小規模企業共済等掛金控除の対象であり、社会保険料控除ではない。3制度の所得控除区分は、国民年金基金だけが「社会保険料控除」、残り2つは「小規模企業共済等掛金控除」と覚える。