住宅ローン(フラット35・繰上返済)

人生で最も大きな借入と言えば、ほぼ例外なく住宅ローンです。借入額は数千万円、返済期間は20〜35年、総返済額は元本の2割増し以上になることもあります。だからこそ、返済方式・金利タイプ・繰上返済という3つの選択肢を理解しておくと、生涯の利息負担を数百万円単位で変えられます。

この章では、住宅ローンを理解するうえでの中心論点である 元利均等返済と元金均等返済の比較、フラット35の特徴、繰上返済(期間短縮型・返済額軽減型) を順に整理します。FP3級学科では中分類「ローン・カード」のなかで毎回1問は出題される定番テーマです。

住宅ローンを理解する2つの軸

Section titled “住宅ローンを理解する2つの軸”住宅ローンを把握するときは、次の2つの軸を意識すると整理しやすくなります。

| 軸 | 何を選ぶか | 代表的な選択肢 |

|---|---|---|

| 返済方式 | 毎月の返済額の決め方 | 元利均等返済/元金均等返済 |

| 金利タイプ | 金利が変わるかどうか | 変動金利/固定期間選択型/全期間固定金利(フラット35など) |

このうち、試験で繰り返し問われるのは 「返済方式の比較」と「フラット35(全期間固定)の特徴」 の2点です。まずは返済方式から見ていきましょう。

元利均等返済 ── 毎回の返済額が一定

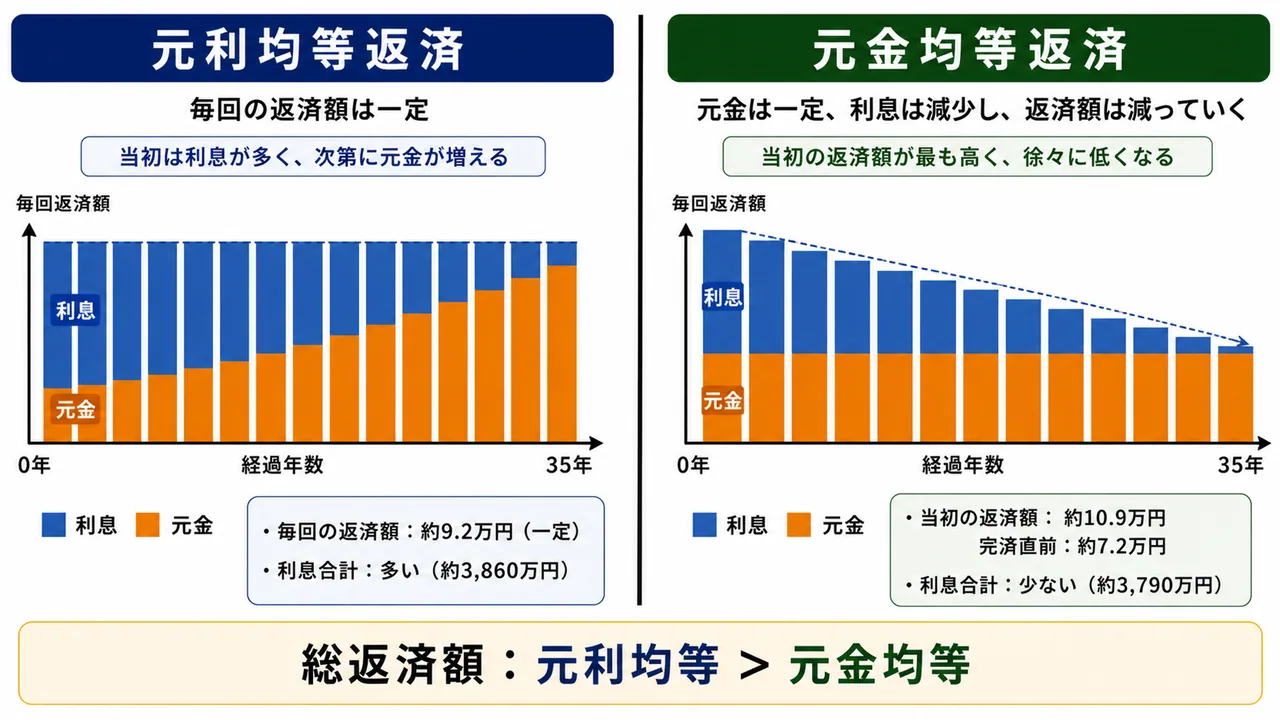

Section titled “元利均等返済 ── 毎回の返済額が一定”元利均等返済は、毎回の返済額(元金 + 利息)が完済まで一定になるように設計された返済方式です。家計から出ていくお金が常に同じなので、生活設計が立てやすいというメリットがあります。

ただし、毎回の返済額の内訳は時間とともに変化します。借入直後はまだ元金(残債)が多いため、返済額に占める利息部分が大きく、元金部分は小さい。返済が進んで残債が減ると、利息部分が減っていき、その分だけ元金部分が増えていきます。

xychart-beta

title "元利均等返済の内訳推移(イメージ)"

x-axis "経過年数" [0, 5, 10, 15, 20, 25, 30, 35]

y-axis "毎月返済額の内訳(万円)" 0 --> 12

bar "利息部分" [4, 3.5, 3, 2.5, 2, 1.5, 1, 0.5]

bar "元金部分" [5, 5.5, 6, 6.5, 7, 7.5, 8, 8.5]

民間金融機関の住宅ローンやフラット35は、原則として元利均等返済で組まれます。借入直後の返済額が抑えられ、家計負担を平準化できる点が選ばれる理由です。

元金均等返済 ── 元金部分が一定

Section titled “元金均等返済 ── 元金部分が一定”元金均等返済は、毎回返済する 元金部分が一定 に決められる方式です。利息は残債(元金残高)に応じて計算されるため、返済が進むほど残債が減り、利息も減少します。結果、毎回の返済額(元金 + 利息)は徐々に減少していきます。

借入当初の返済額は元利均等返済より大きくなりますが、元金の減りが早いぶん、総返済額(利息合計)は少なく なります。当初の負担に耐えられる収入があるなら、利息軽減効果が高い選択肢です。

元利均等と元金均等の比較

Section titled “元利均等と元金均等の比較”たとえば 借入3,000万円・35年・年利1.5%(全期間固定)で比較すると、おおよそ次のイメージになります(端数は概算)。

| 項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎回の返済額 | 約 9.2万円(一定) | 当初 約 10.9万円 → 完済直前 約 7.2万円 |

| 借入当初の負担 | 軽い | 重い |

| 総返済額(利息合計) | 多い(約3,860万円) | 少ない(約3,790万円) |

| 内訳の変化 | 利息→元金へ徐々に移行 | 元金は一定、利息は減少 |

| 家計の見通しやすさ | 立てやすい | 当初の負担計画が必要 |

試験で出るポイント

「総返済額は元利均等のほうが少ない」は 誤り です。元金の減りが遅い元利均等のほうが利息合計は 多く、元金均等のほうが 少なく なります。「毎回の返済額が一定なのはどちらか」「総返済額が少ないのはどちらか」を逆にした選択肢が頻出です。

フラット35 ── 住宅金融支援機構の全期間固定ローン

Section titled “フラット35 ── 住宅金融支援機構の全期間固定ローン”フラット35は、独立行政法人住宅金融支援機構と民間金融機関が提携して提供する長期固定金利型の住宅ローンです。借入時から完済時まで金利が変わらず、返済額が将来にわたって確定する点が最大の特徴です。

フラット35の主な要件

Section titled “フラット35の主な要件”| 項目 | 内容 |

|---|---|

| 金利タイプ | 全期間固定金利(返済終了まで変わらない) |

| 適用金利 | 融資実行時点の金利(申込時点ではない) |

| 借入限度額 | 最高 8,000万円 |

| 返済期間 | 原則 15年以上 35年以下(一部商品で最長50年) |

| 床面積要件 | 戸建 70m²以上/マンション 30m²以上 |

| 技術基準 | 住宅金融支援機構が定める技術基準に適合(断熱・耐震など) |

| 保証人・保証料 | 不要 |

| 繰上返済手数料 | 不要(住宅金融支援機構の窓口取扱で原則無料) |

| 団体信用生命保険 | 任意(加入する場合は金利に上乗せ) |

試験で出るポイント

フラット35の金利は 「融資実行時点」 が適用されます。「申込時点の金利が適用される」は誤りで頻出のひっかけです。また、保証人・保証料は不要、全期間固定金利、借入限度額8,000万円、繰上返済手数料は不要の4点はセットで覚えましょう。

民間ローンとの比較

Section titled “民間ローンとの比較”民間金融機関の住宅ローン(変動金利・固定期間選択型)は、市場金利の変動を受けて毎月の返済額が変わるリスクがあります。フラット35はそのリスクをすべて借り手が回避できるかわりに、金利水準は同時期の変動金利よりやや高めに設定されるのが一般的です。

| 項目 | フラット35 | 民間住宅ローン(変動金利) |

|---|---|---|

| 金利 | 全期間固定 | 変動(半年ごと見直し等) |

| 完済までの返済額 | 確定 | 金利上昇で増える可能性 |

| 借入時の金利水準 | やや高め | 一般に低め |

| 保証人・保証料 | 不要 | 必要(保証会社への保証料) |

| 適用金利の決まり方 | 融資実行時 | 借入後も変動 |

繰上返済 ── 余裕資金で利息を減らす

Section titled “繰上返済 ── 余裕資金で利息を減らす”繰上返済は、毎月の約定返済とは別に、まとまった元金を前倒しで返す手続きです。元金を直接減らすため、その後支払う利息を大きく削減できます。FP3級では、繰上返済の2タイプの違いが繰り返し問われます。

期間短縮型と返済額軽減型

Section titled “期間短縮型と返済額軽減型”| タイプ | 仕組み | 効果 | 向いている人 |

|---|---|---|---|

| 期間短縮型 | 毎月の返済額は変えず、返済期間を短くする | 利息軽減効果が大きい(同額の繰上返済額なら最も利息を減らせる) | 完済を早めたい・総返済額を抑えたい |

| 返済額軽減型 | 返済期間は変えず、毎月の返済額を減らす | 月々の家計負担が軽くなる(利息軽減効果は期間短縮型より小さい) | 当面のキャッシュフローを楽にしたい |

試験で出るポイント

「期間短縮型と返済額軽減型は利息軽減効果が同じ」は 誤り。同じ繰上返済額を使うなら、期間短縮型のほうが利息軽減効果が大きく、総返済額をより削減できます。「返済期間が短くなるほど、その後支払うべき利息も減る」と直感的に理解しておきましょう。

数値イメージ

Section titled “数値イメージ”借入3,000万円・35年・年利1.5%・元利均等返済の住宅ローンに、返済開始から5年経過した時点で100万円の繰上返済を実施する場合、おおよそ次のイメージになります(金融機関の試算ベースの概数)。

| 繰上返済タイプ | 返済期間の変化 | 軽減される総利息 |

|---|---|---|

| 期間短縮型 | 35年 → 約 33年5か月(約1年7か月短縮) | 約 45万円 |

| 返済額軽減型 | 35年(変わらず) | 約 24万円 |

繰上返済額は同じ100万円でも、期間短縮型のほうが約2倍近く利息軽減効果が大きいことがわかります。フラット35は繰上返済手数料が原則不要なので、余裕資金ができたタイミングで活用しやすい仕組みです。

借換え ── 低金利への乗り換え

Section titled “借換え ── 低金利への乗り換え”借換えは、現在組んでいる住宅ローンを別の金融機関の低金利ローンに切り替えて、利息負担を減らす手段です。

借換えのメリットを判断するには、金利差・残債・残期間 の3要素から得られる利息軽減額と、諸費用(事務手数料・登記費用・保証料・印紙税など)を比較する必要があります。一般に「残債1,000万円以上・残期間10年以上・金利差1%以上」が借換え検討の目安と言われていますが、近年は諸費用の低い商品もあり、より小さな金利差でも有利になる場合があります。

なお、フラット35から民間ローンへの借換え、民間ローンからフラット35への借換え、いずれも可能です。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 元利均等返済 = 毎回の返済額が一定。借入当初は利息部分が大きい。

- 元金均等返済 = 毎回の元金部分が一定。総返済額は元金均等のほうが少ない。

- フラット35 = 全期間固定金利、適用金利は融資実行時点、限度額8,000万円、保証人・保証料不要、繰上返済手数料無料。

- 繰上返済は 期間短縮型のほうが返済額軽減型より利息軽減効果が大きい。

- 借換えは「残債・残期間・金利差」と「諸費用」を比較して判断する。

住宅ローンの返済方式に関する次の記述の正誤を判定せよ。

元利均等返済は、毎回の返済額が一定となるように設計されており、借入から返済が進んでも、毎回の返済額に占める元金と利息の割合は変わらない。

解答

正解:×

元利均等返済では、毎回の返済額は一定だが、その内訳(元金と利息の割合)は時間とともに変化する。借入直後は残債が多いため利息部分の割合が大きく、返済が進むにつれて利息部分が減って元金部分の割合が大きくなっていく。

借入額・借入金利・返済期間が同一の条件で住宅ローンを組む場合、元金均等返済は元利均等返済と比較して、総返済額が多くなる。次の記述の正誤を判定せよ。

元金均等返済は元利均等返済と比較して、総返済額が多くなる。

解答

正解:×

元金均等返済は元金部分が一定で当初から元金が早く減るため、利息合計は 元利均等返済より少なく なる。したがって総返済額も元金均等返済のほうが少ない。当初の返済額の負担は元金均等のほうが重いが、長期で見れば利息軽減のメリットがある。

フラット35(買取型)に関する次の記述の正誤を判定せよ。

フラット35の金利は申込時点の金利が適用され、融資実行時までに金利が変動しても申込時の金利で借りることができる。

解答

正解:×

フラット35に適用される金利は、申込時点ではなく 融資実行時点 の金利である。申込から融資実行までの間に金利が上昇すれば、より高い金利が適用されることになる。これは試験で繰り返し問われる典型的なひっかけ論点。

フラット35に関する次の記述のうち、最も適切なものはどれか。

① フラット35は変動金利型の住宅ローンであり、市場金利が上昇すれば返済額も増加する。 ② フラット35の融資には、原則として連帯保証人が必要となる。 ③ フラット35(買取型)の融資限度額は最高8,000万円であり、借入時に保証料は不要である。

解答

正解:③

フラット35は 全期間固定金利型 であり、①は誤り。保証人・保証料は不要 であるため②も誤り。融資限度額は 最高8,000万円 で③が正しい。「全期間固定/限度額8,000万円/保証人・保証料不要」の3点はセットで押さえておきたい。

住宅ローンの繰上返済に関する次の記述の正誤を判定せよ。

繰上返済の期間短縮型と返済額軽減型では、繰上返済する金額が同額であれば、その後の利息軽減効果は同じである。

解答

正解:×

繰上返済額が同額でも、期間短縮型のほうが返済額軽減型より利息軽減効果が大きい。期間短縮型は元金を前倒しで減らしつつ返済期間も短くするため、減らせる将来利息の総額が大きくなる。一方、返済額軽減型は期間が変わらないため、利息軽減効果は相対的に小さい。

借入3,000万円・返済期間35年・全期間固定金利1.5%・元利均等返済の住宅ローンを組んだ場合、返済開始から5年経過した時点で100万円の繰上返済(期間短縮型)を実施したとき、軽減される総利息額は、同条件で返済額軽減型を実施した場合より大きい。次の記述の正誤を判定せよ。

期間短縮型のほうが返済額軽減型より、軽減される総利息額が大きい。

解答

正解:○

同額(100万円)の繰上返済でも、期間短縮型は返済期間そのものを短くするため、その後の長期間にわたる利息支払い自体を消滅させる。返済額軽減型は期間を変えずに毎月の返済額を減らすだけなので、軽減できる利息の総額は期間短縮型より小さくなる。「期間短縮型>返済額軽減型」という大小関係を覚えておこう。

フラット35に関する次の記述の正誤を判定せよ。

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローンで、繰上返済を行う場合の手数料は原則として不要である。

解答

正解:○

フラット35は 全期間固定金利型 で、住宅金融支援機構が民間金融機関から住宅ローン債権を買い取る仕組み(買取型)で運営されている。繰上返済手数料は原則として不要で、余裕資金ができたタイミングで負担なく利息軽減を図ることができる。借入限度額8,000万円・保証人不要などの特徴とあわせて押さえておきたい。