国民年金保険料の免除・追納と受給資格期間

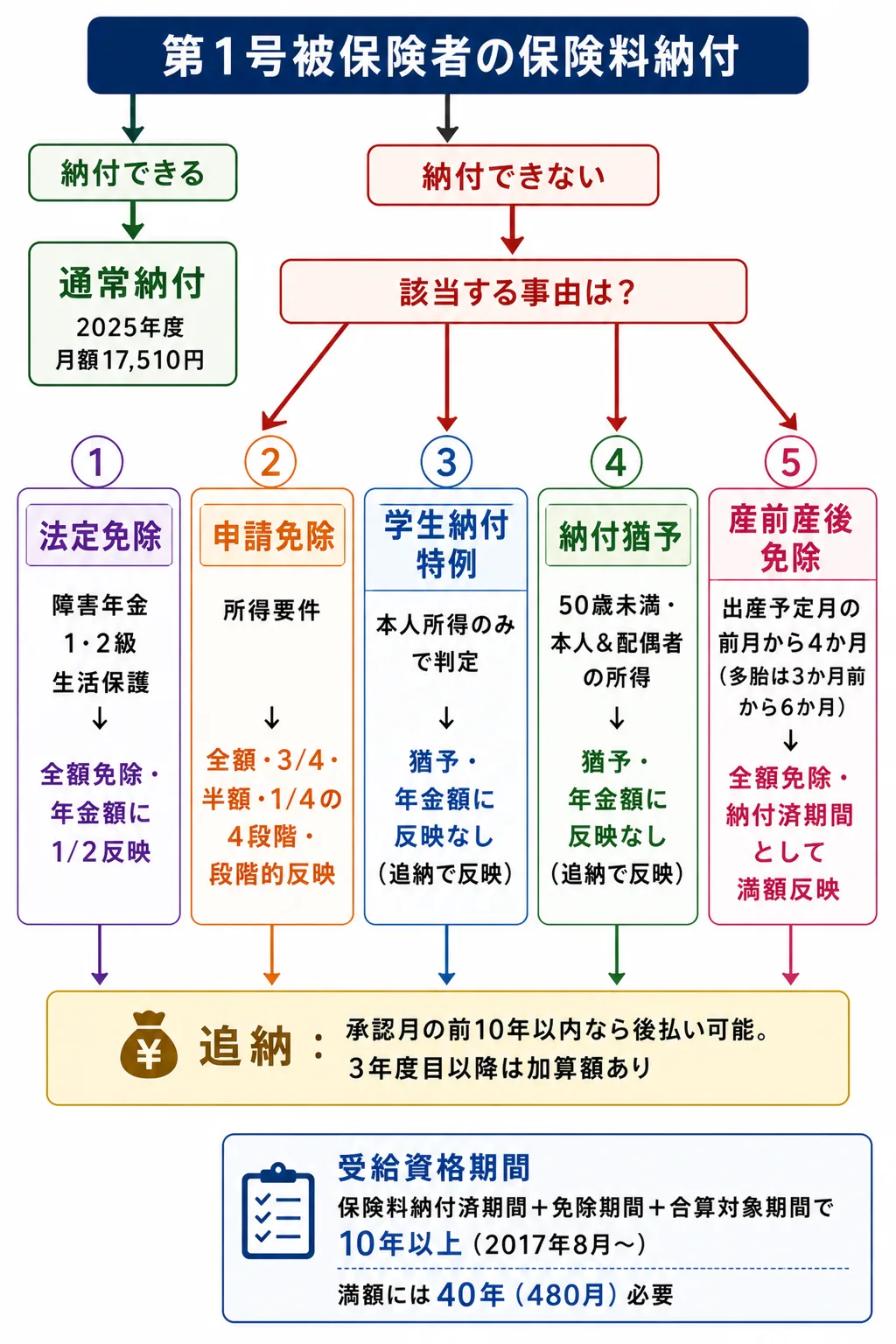

国民年金の 第1号被保険者 は、原則として毎月保険料(2025年度月額17,510円)を自分で納付しなければなりません。しかし、学生・低所得者・産前産後の人など、経済的・社会的事情で納付が難しい人もいます。そこで国民年金法には、保険料の 免除制度 や 猶予制度 が用意されています。

これらの制度は、ただ「払わなくてよい」だけでなく、将来の老齢基礎年金額への反映の仕方や、後で 追納(後払い) できる期間が制度ごとに異なる、というのがFP3級試験で問われる肝の部分です。さらに、年金を受け取るために必要な 受給資格期間 も2017年8月から大幅に短縮されました。本章では、これらをまとめて整理します。

免除と猶予の違い ── まずは大枠から

Section titled “免除と猶予の違い ── まずは大枠から”第1号被保険者向けの保険料軽減制度は、大きく 免除制度 と 猶予制度 の2系統に分かれます。両者は似て見えますが、老齢基礎年金額への反映 の仕方が決定的に異なります。

| 大枠 | 主な制度 | 老齢基礎年金額への反映 | 受給資格期間への算入 |

|---|---|---|---|

| 免除制度 | 法定免除/申請免除/産前産後免除 | 一部反映(産前産後は満額反映) | される |

| 猶予制度 | 学生納付特例/納付猶予 | 反映なし | される |

つまり「免除なら一部もらえるが、猶予はもらえない」のが原則です(産前産後免除は例外的に 満額反映)。どちらも追納すれば満額に近づけられる点は共通です。

試験で出るポイント

「学生納付特例期間も自動的に老齢基礎年金額に反映される」は 誤り の典型例です。学生納付特例・納付猶予は受給資格期間にはカウントされますが、追納しない限り 年金額には反映されません(2024年1月 問3など)。

法定免除 ── 届出だけで全額免除

Section titled “法定免除 ── 届出だけで全額免除”法定免除 は、以下のいずれかに該当する人が 届出 をすれば、申請審査なしで保険料が 全額免除 される制度です(国民年金法89条)。

- 障害基礎年金(1級・2級) の受給権者

- 生活保護法による生活扶助 を受けている人

- 国立療養所などに入所している一定の人

法定免除期間は、老齢基礎年金額の計算上、国庫負担分(2分の1)が反映 されます。つまり、本来の年金額の半分は保証される仕組みです。

申請免除 ── 所得に応じて4段階

Section titled “申請免除 ── 所得に応じて4段階”申請免除 は、本人・世帯主・配偶者の 前年所得 が一定基準以下のときに、申請して承認されれば保険料が免除される制度です。免除の段階は次の4区分に細かく分かれます。

| 免除区分 | 納付する割合 | 老齢基礎年金額への反映割合 |

|---|---|---|

| 全額免除 | 0 | 2分の1(国庫負担分のみ) |

| 4分の3免除 | 4分の1(残り3/4が免除) | 8分の5 |

| 半額免除 | 2分の1 | 8分の6(4分の3) |

| 4分の1免除 | 4分の3(残り1/4が免除) | 8分の7 |

ポイントは2つです。第一に、3/4免除や1/4免除という細かい区分がある こと。第二に、全額免除でも国庫負担分(2分の1)は年金額に反映 されることです。「払っていないから一切もらえない」のではなく、最低でも半額分は将来の年金として戻ってきます。

ただし、3/4免除・半額免除・1/4免除を受けた人は、残りの本人負担分を実際に納付しないと、その期間は未納扱い となり年金額に反映されません。免除=完全に放置でよい、というわけではない点に注意が必要です。

学生納付特例 ── 学生のみ・本人所得で判定

Section titled “学生納付特例 ── 学生のみ・本人所得で判定”学生納付特例 は、20歳以上の 学生本人 の所得が一定額以下のときに、申請により保険料の納付を 猶予 する制度です。大学・短大・高専・専門学校などの学生が対象になります。

申請免除と違って、判定の対象は本人の所得のみ であり、親(世帯主)の所得は問われません。学生はアルバイト収入などで自分の所得が低いことが多いため、利用しやすい仕組みです。

ただし学生納付特例は 猶予 であり 免除ではない ため、追納しない限り 老齢基礎年金額には反映されません。受給資格期間にはカウントされる点は救いですが、将来の年金額を満額に近づけたいなら 追納が必須 です。

試験で出るポイント

「学生納付特例の申請には、世帯主や父母の所得も考慮される」は 誤り。学生納付特例は 本人所得のみ で判定します(申請免除との対比)。

納付猶予 ── 50歳未満向け

Section titled “納付猶予 ── 50歳未満向け”納付猶予制度 は、50歳未満 の第1号被保険者で、本人と配偶者の所得が一定基準以下の人を対象に、申請により保険料の納付を猶予する制度です。世帯主の所得は問われません。

学生納付特例と同様、猶予期間は 老齢基礎年金額に反映されません(追納すれば反映)。50歳以上は対象外で、低所得であれば申請免除を利用することになります。

産前産後免除 ── 出産前後の特例

Section titled “産前産後免除 ── 出産前後の特例”産前産後期間の保険料免除制度 は、第1号被保険者が出産する場合、出産予定月(または出産月)の前月から4か月間(多胎妊娠の場合は 3か月前から6か月間)の保険料が 全額免除 される制度です。

最大の特徴は、産前産後免除期間が 保険料納付済期間として算入される ことです。つまり、保険料を払っていないにもかかわらず、満額の年金額が反映 されます。他の免除・猶予制度(一部反映または反映なし)と比べて優遇されている、出産支援を目的とした特別な制度です。

試験で出るポイント

「産前産後免除は半額免除にあたる」「産前産後免除期間は年金額に半分しか反映されない」は 誤り です。産前産後免除は 全額免除 かつ 保険料納付済期間として満額反映。出産は社会的に支援する政策的位置付けがあるため特別扱い、と覚えましょう。

追納 ── 10年以内なら後払いできる

Section titled “追納 ── 10年以内なら後払いできる”追納 とは、免除・猶予を受けた期間の保険料を、後から納付して 老齢基礎年金額に反映させる 仕組みです(国民年金法94条)。

追納できるのは、承認を受けた月の前10年以内 の期間に限られます。つまり10年を経過した期間の保険料は追納できなくなり、その期間分は年金額に反映されないままになってしまいます(学生納付特例・納付猶予の場合)。

| 区分 | 追納の効果 |

|---|---|

| 法定免除・申請免除 | 追納すれば 満額 反映(追納しなくても一部反映) |

| 学生納付特例・納付猶予 | 追納しなければ 反映なし。追納すれば 満額 反映 |

| 産前産後免除 | そもそも納付済期間扱いなので 追納不要 |

なお、追納する保険料には、承認から3年度目以降は 加算額 が上乗せされます。早めに追納するほど負担が軽くなる仕組みです。

試験で出るポイント

追納可能期間は 10年以内。「5年以内」「7年以内」は誤りです。学生時代に学生納付特例を受けていた人が就職後すぐに追納するのが典型パターンで、就職後10年以内に行動する必要があるとイメージしましょう(2024年1月 問3)。

老齢基礎年金の受給資格期間 ── 10年以上

Section titled “老齢基礎年金の受給資格期間 ── 10年以上”老齢基礎年金を受け取るためには、受給資格期間 が 原則10年(120月)以上 必要です(国民年金法26条)。受給資格期間に算入できるのは次の3つです。

| 算入される期間 | 内容 |

|---|---|

| 保険料納付済期間 | 第1号として実際に納付した期間/第2号期間(20歳以上60歳未満の部分)/第3号期間/産前産後免除期間 |

| 保険料免除期間 | 法定免除・申請免除・学生納付特例・納付猶予を受けた期間 |

| 合算対象期間(カラ期間) | 受給資格期間にはカウントされるが、年金額には反映されない期間(昭和61年以前の任意加入対象者で未加入だった期間など) |

25年から10年に短縮された経緯

Section titled “25年から10年に短縮された経緯”2017年7月以前は、受給資格期間は 25年(300月) でした。これが2017年8月から 10年(120月) に短縮され、より多くの人が老齢基礎年金を受け取れるようになりました(年金機能強化法による改正)。

試験で出るポイント

「老齢基礎年金の受給資格期間は25年」は 誤り。2017年8月以降は 10年(120月) です。改正前後を取り違えさせるひっかけが頻出します(2024年1月 問3)。

ただし注意したいのは、受給資格期間が10年でも、年金額が満額になるわけではない ことです。満額の老齢基礎年金(2025年度で年額831,700円) を受け取るには 40年(480月) の保険料納付済期間が必要で、10年だけだと年額20万円程度にしかなりません。「10年で 受給資格 がもらえる/満額 には40年必要」という二重構造で押さえましょう。

全体像のまとめ

Section titled “全体像のまとめ”graph TB

A[国民年金 第1号被保険者] --> B{保険料を納付できる?}

B -->|YES| C[通常納付]

B -->|NO| D{該当する事由は?}

D -->|障害年金1・2級・生活保護| E[法定免除<br/>全額・年金額に1/2反映]

D -->|本人・世帯主・配偶者の所得低| F[申請免除<br/>全/3-4/半/1-4・段階的反映]

D -->|20歳以上の学生・本人所得低| G[学生納付特例<br/>猶予・年金額反映なし]

D -->|50歳未満・本人&配偶者の所得低| H[納付猶予<br/>年金額反映なし]

D -->|出産前後| I[産前産後免除<br/>納付済扱い・満額反映]

E --> J[追納可能<br/>10年以内]

F --> J

G --> J

H --> J

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 免除制度(法定・申請・産前産後)は年金額に 一部または満額反映、猶予制度(学生納付特例・納付猶予)は 追納しないと反映なし。

- 申請免除は 全額/3/4/半額/1/4 の4段階。所得要件は本人・世帯主・配偶者で判定。

- 学生納付特例は 本人所得のみ で判定(世帯主・父母の所得は問わない)。

- 産前産後免除は全額免除+納付済期間として満額反映。

- 追納可能期間は 承認月の前10年以内。

- 老齢基礎年金の受給資格期間は 10年(120月)以上(2017年8月〜)。満額には 40年(480月) 必要。

国民年金保険料の学生納付特例制度を利用して保険料の納付を猶予された期間に関する次の記述の正誤を判定せよ。

学生納付特例期間は、追納をしない限り、老齢基礎年金の年金額には反映されないが、受給資格期間には算入される。

解答

正解:○

学生納付特例は 猶予制度 であり、追納しない限り老齢基礎年金額には 反映されない。一方で受給資格期間(10年以上)にはカウントされる。年金額を増やしたい場合は、承認月の前10年以内に追納する必要がある。

国民年金保険料の追納制度に関する次の記述の正誤を判定せよ。

学生納付特例の承認を受けた期間の保険料は、承認を受けた月の前5年以内であれば追納することができる。

解答

正解:×

国民年金保険料の追納が可能な期間は、承認を受けた月の前 10年以内 である(国民年金法94条)。「5年以内」ではない。なお、承認から3年度目以降に追納する場合は、加算額が上乗せされる。

国民年金の保険料免除制度に関する次の記述の正誤を判定せよ。

第1号被保険者の女性が出産する場合、出産予定月の前月から4か月間(多胎妊娠の場合は出産予定月の3か月前から6か月間)、国民年金保険料が半額免除となる。

解答

正解:×

産前産後期間の保険料免除制度は 半額免除 ではなく 全額免除 である。さらに、この期間は 保険料納付済期間として算入 されるため、追納しなくても老齢基礎年金額に 満額反映 される。出産支援の観点から他の免除・猶予よりも優遇された設計になっている。

老齢基礎年金の受給資格期間に関する次の記述の正誤を判定せよ。

老齢基礎年金を受給するためには、原則として保険料納付済期間と保険料免除期間等を合算して25年以上の受給資格期間が必要である。

解答

正解:×

2017年8月から年金機能強化法の改正により、老齢基礎年金の受給資格期間は 25年から10年(120月)に短縮 された。現在は10年以上で受給権が発生する。ただし、年金額を 満額 にするには 40年(480月) の保険料納付済期間が必要である点には注意。

学生納付特例制度の所得審査に関する次の記述の正誤を判定せよ。

学生納付特例の申請にあたっては、申請者本人だけでなく、世帯主や配偶者の所得も審査の対象となる。

解答

正解:×

学生納付特例は 本人の所得のみ で判定され、世帯主(親など)や配偶者の所得は問われない。これは申請免除(本人・世帯主・配偶者の所得を審査)との大きな違いである。学生本人がアルバイト収入などで所得が低ければ、親が高所得でも利用できる。

国民年金保険料の免除・猶予制度に関する次の記述のうち、最も適切なもの はどれか。

① 申請免除の区分は全額免除と半額免除の2種類のみであり、4分の3免除や4分の1免除という区分は存在しない。 ② 全額免除を受けた期間は、追納しない場合、老齢基礎年金額の計算上は国庫負担分(2分の1)が反映される。 ③ 納付猶予制度は60歳未満の第1号被保険者であれば誰でも申請でき、猶予期間は追納しなくても老齢基礎年金額に満額反映される。

解答

正解:②

①は誤り。申請免除は 全額/4分の3/半額/4分の1 の4段階に区分される。②は正しい。全額免除期間は追納しなくても、国庫負担分の2分の1が老齢基礎年金額に反映される。③は誤り。納付猶予の年齢要件は 50歳未満。また猶予期間は追納しない限り年金額に反映されない(受給資格期間には算入される)。