上場株式の相続税評価

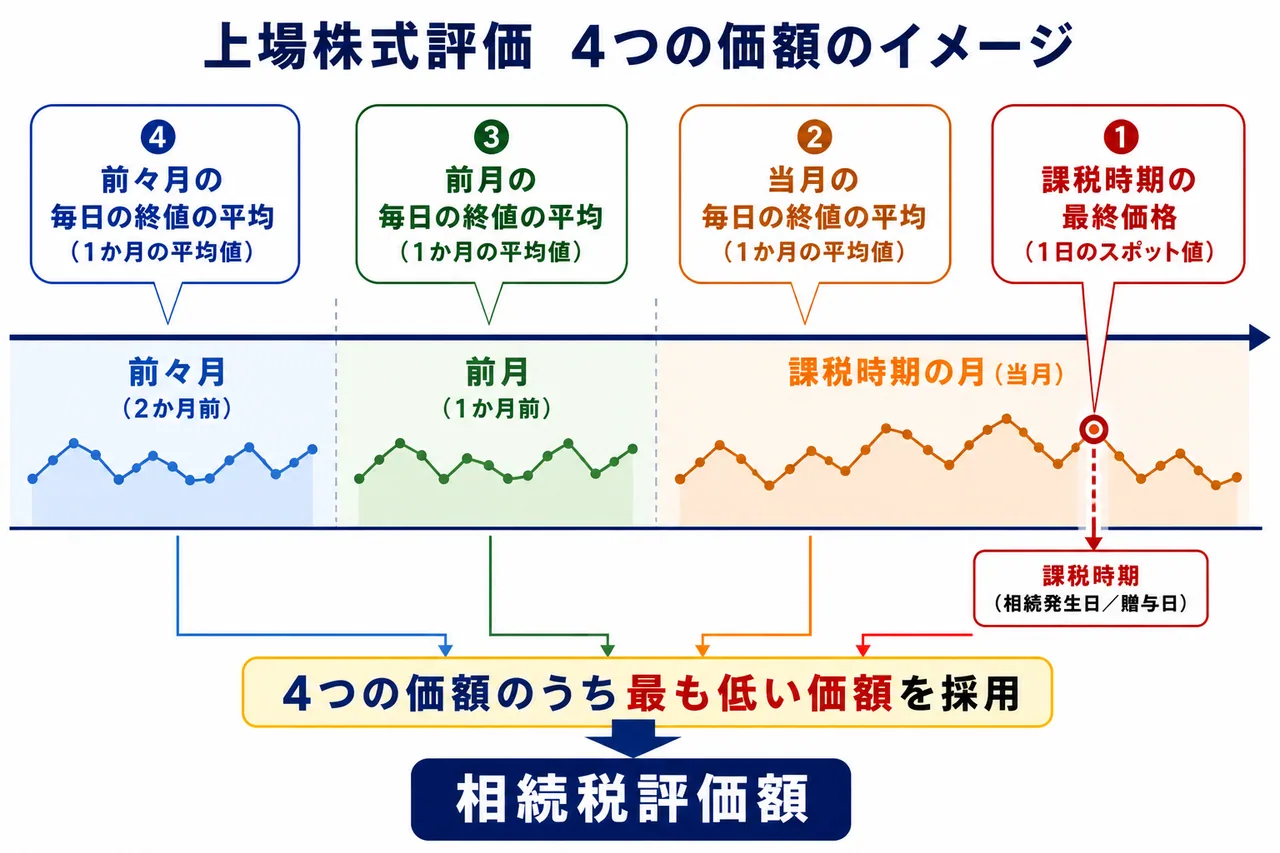

相続税や贈与税は「もらった財産の 時価」に対して課されますが、上場株式のように日々値段が動く財産については「いつの時点の・どの値段」を時価とするのかをあらかじめルール化しておかないと、納税者によって税額がバラバラになってしまいます。そこで国税庁の 財産評価基本通達(第169項)では、上場株式について 4つの価額 を比較し、そのうち 最も低い価額 を相続税評価額とする取扱いを定めています。

このルールには明確な狙いがあります。上場株式の値段は短期的に大きく上下するため、たまたま相続発生日が高値の日だった場合に、その瞬間の終値だけで評価すると、株主の体感的な「資産価値」を超える税負担を強いてしまうおそれがあります。そこで「課税時期前後の 3か月分の平均値 も合わせて見て、いちばん低い価格を選んでよい」という 納税者有利のルール が用意されているのです。

FP3級の学科試験では、この4つの価額の組み合わせと「最も低い価額を採用」というキーワードがほぼそのまま出題されます。条文どおり正確に押さえましょう。

上場株式の評価で使う4つの価額

Section titled “上場株式の評価で使う4つの価額”4つの価額の中身

Section titled “4つの価額の中身”評価のもとになるのは、次の4つの価額です。課税時期 とは、相続なら「相続が開始した日(被相続人の死亡日)」、贈与なら「贈与により財産を取得した日」を指します。

| ① | 課税時期の最終価格(その日の終値) |

|---|---|

| ② | 課税時期の 属する月 の毎日の最終価格の 平均額(当月平均) |

| ③ | 課税時期の属する月の 前月 の毎日の最終価格の 平均額(前月平均) |

| ④ | 課税時期の属する月の 前々月 の毎日の最終価格の 平均額(前々月平均) |

評価額は、この4つの中で 最も低い価額 に1株あたり保有株数を掛けた金額となります。

平均値が3つも用意されている理由

Section titled “平均値が3つも用意されている理由”平均値(当月・前月・前々月)が3か月分用意されているのは、短期的な値動きの影響を平準化 するためです。たとえば相続発生日に大きな企業ニュースがあって株価が急騰しても、前月や前々月の落ち着いた水準の平均値が低ければ、そちらを選ぶことができます。逆に、たまたま安値圏で死亡した場合は、その日の終値や当月平均が他より低くなり、納税者にとって有利な評価が選べます。

試験で出るポイント

「4つの価額のうち最も低い価額」── このフレーズが選択肢で「最も高い価額」「平均値」「課税時期の終値のみ」とすり替えられるパターンが定番です。**「最も低い」「4つから選ぶ」**の2点をセットで暗記しましょう。

4つの価額の比較表

Section titled “4つの価額の比較表”| 価額 | 内容 | 性質 |

|---|---|---|

| ① 課税時期の終値 | 相続発生日(または贈与日)当日の最終価格 | 1日のスポット値 |

| ② 当月の毎日の終値の平均 | 課税時期が属する月の終値平均 | 1か月の平均値 |

| ③ 前月の毎日の終値の平均 | 課税時期の前月の終値平均 | 1か月の平均値 |

| ④ 前々月の毎日の終値の平均 | 課税時期の2か月前の終値平均 | 1か月の平均値 |

| 採用する評価額 | 上記①〜④のうち 最も低い価額 | 納税者有利のルール |

具体例で確認する

Section titled “具体例で確認する”例:株式Xを相続したケース

Section titled “例:株式Xを相続したケース”被相続人Aさんが2026年4月20日に死亡し、Aさんが保有していた上場株式X(1,000株)を配偶者Bさんが相続したとします。各価額が次のようになっていた場合を考えましょう。

| 価額 | 1株あたり |

|---|---|

| ① 課税時期(4月20日)の終値 | 1,200円 |

| ② 当月(4月)の毎日の終値の平均 | 1,150円 |

| ③ 前月(3月)の毎日の終値の平均 | 1,050円 |

| ④ 前々月(2月)の毎日の終値の平均 | 1,100円 |

このケースでは、最も低い価額は ③前月(3月)平均の1,050円 です。したがって株式Xの相続税評価額は次のようになります。

1,050円 × 1,000株 = 1,050,000円

仮に課税時期の終値(1,200円)だけで評価すれば1,200,000円となり、15万円分課税ベースが大きくなりますが、4つの価額を比較できるルールがあるおかげで、より低い1,050,000円を採用できるわけです。

1株ごとに異なる価額を組み合わせない

Section titled “1株ごとに異なる価額を組み合わせない”注意点として、4つの価額は「1株あたり」の単位で比較し、最も低い1つを選んで 保有株数に掛けます。「終値で計算した一部と当月平均で計算した一部を組み合わせて低くする」といった操作はできません。あくまで4つのうち1つを まるごと採用 します。

配当落・権利落があるときの調整

Section titled “配当落・権利落があるときの調整”上場株式の評価では、ときに 配当落・権利落 の調整が必要になります。配当落・権利落とは、株主が配当や株式分割などの権利を受け取る権利確定日を過ぎ、その分株価が下がる現象のことです。

財産評価基本通達169では、課税時期が 権利確定日と配当落・権利落の間 にあるような特殊な場合には、当月平均値を計算する際に 権利落・配当落前の終値 を使うなど、いくつかの調整ルールが定められています。FP3級の試験範囲としては「権利落・配当落のときには細かい調整がある」程度に押さえておけば十分で、計算自体は問われません。

ETF・REIT・上場新株予約権付社債なども同じ

Section titled “ETF・REIT・上場新株予約権付社債なども同じ”上場している ETF(上場投資信託) や REIT(不動産投資信託) など、証券取引所に上場している有価証券は、原則として上場株式と同じく「4つの価額のうち最も低い価額」で評価します。一方、取引相場のない株式(非上場株式) はまったく別ルール(純資産価額方式・類似業種比準方式・配当還元方式など)が適用されるため、混同しないように注意しましょう。

上場株式と非上場株式の評価方法の違い

Section titled “上場株式と非上場株式の評価方法の違い”| 区分 | 評価方法 |

|---|---|

| 上場株式・上場ETF・上場REIT | 4つの価額のうち最も低い価額(財産評価基本通達169) |

| 取引相場のない株式(非上場) | 類似業種比準方式・純資産価額方式・配当還元方式 などの組み合わせ |

非上場株式の細かい評価方式(類似業種比準方式・純資産価額方式・配当還元方式)は、別の章「取引相場のない株式の評価方式」で扱います。ここでは「上場株式と非上場株式は別ルール」と区別できるようにしておけば十分です。

計算手順の確認

Section titled “計算手順の確認”実際に上場株式の相続税評価額を求めるときの手順を整理しておきましょう。

- 課税時期 を確定する(相続:被相続人の死亡日、贈与:取得日)。

- その日の 終値(①)を調べる。

- 課税時期の属する月の毎日の終値の 平均値(②当月平均)を計算する(証券会社や日本証券業協会の公表値を利用)。

- 同じく 前月平均(③)と 前々月平均(④)を計算する。

- ①〜④の 4つを比較し最も低い価額 を選ぶ。

- 1株あたりの最低価額に 保有株数 を掛けて評価額を確定する。

実務では証券会社が「相続税評価額参考資料」として4つの価額をまとめて提供してくれるため、自分で日々の終値を集計するケースは多くありません。FP3級としては「4つを比較して最も低い価額を採用する」という結論を押さえておけば十分です。

試験で出るポイント

上場株式は「課税時期の終値・当月平均・前月平均・前々月平均の4つの最低額」── この基本ルールだけを正確に覚えておけば学科試験は対応できます。「終値だけで評価」「最高値で評価」「3つの平均だけ比較」といった選択肢はすべて誤りです。

ここまでの総まとめ

Section titled “ここまでの総まとめ”| 項目 | 内容 |

|---|---|

| 根拠通達 | 財産評価基本通達169 |

| 評価対象 | 上場株式・上場ETF・上場REIT 等 |

| 比較する4つの価額 | ①課税時期の終値、②当月平均、③前月平均、④前々月平均 |

| 採用する価額 | 4つのうち最も低い価額 |

| 課税時期 | 相続:被相続人の死亡日/贈与:取得日 |

| 制度趣旨 | 短期的な株価変動による過大評価を防ぐ 納税者有利 のルール |

| 注意点 | 価額は1つを「まるごと採用」(組み合わせ不可)/非上場株式は別ルール |

試験で出るポイント(総まとめ):

- 上場株式は 4つの価額のうち最も低い価額 で評価。

- 4つの内訳は「課税時期の終値/当月平均/前月平均/前々月平均」。

- 「最も高い価額」「終値のみ」「すべての平均」はすべて誤り。

- 制度趣旨は 納税者有利(短期変動による過大評価の防止)。

- 非上場株式は別ルールなので混同しない。

上場株式の相続税評価に関する記述について、最も適切なものはどれか。

① 上場株式の相続税評価額は、相続開始日(課税時期)の最終価格のみによって評価する。 ② 上場株式の相続税評価額は、課税時期の最終価格、課税時期の月の毎日の最終価格の平均額、その前月の毎日の最終価格の平均額、その前々月の毎日の最終価格の平均額の4つのうち、最も低い価額により評価する。 ③ 上場株式の相続税評価額は、課税時期の最終価格と当月・前月・前々月の毎日の最終価格の平均額のうち、最も高い価額により評価する。

解答

正解:②

財産評価基本通達169に基づき、上場株式は ①課税時期の最終価格、②当月の毎日の終値平均、③前月の毎日の終値平均、④前々月の毎日の終値平均 の 4つのうち最も低い価額 で評価する。これは短期的な株価変動による過大評価を防ぐ 納税者有利のルール。①は「終値のみ」、③は「最も高い価額」としており誤り。

上場株式の相続税評価における「課税時期」に関する記述について、正誤を判定せよ。

課税時期とは、相続による取得の場合は被相続人の死亡日であり、贈与による取得の場合は受贈者がその財産を取得した日(贈与日)である。

解答

正解:○

課税時期は相続なら 被相続人の死亡日、贈与なら 取得日(贈与日) を指す。これを起点として「当月」「前月」「前々月」の各平均値を比較する。

被相続人Cさんは2026年5月15日に死亡し、相続人Dさんが上場株式Y(500株)を取得した。各価額は次のとおりである。

| 価額 | 1株あたり |

|---|---|

| 2026年5月15日(課税時期)の終値 | 2,000円 |

| 2026年5月の毎日の終値の平均 | 1,950円 |

| 2026年4月の毎日の終値の平均 | 2,100円 |

| 2026年3月の毎日の終値の平均 | 1,900円 |

DさんがY株式を相続税の課税価格に算入する場合の評価額として、最も適切なものはどれか。

① 1,000,000円 ② 950,000円 ③ 975,000円

解答

正解:②

4つの価額は ①2,000円、②1,950円、③2,100円、④1,900円。最も低いのは ④前々月(3月)平均の1,900円。1,900円 × 500株 = 950,000円 が評価額となる。①は当月平均1,950円×500株(誤り:最低値ではない)、③は当月終値2,000円と前月平均2,100円の中間値などでありいずれも不正解。

上場株式の相続税評価に関する次の記述について、正誤を判定せよ。

上場株式の評価では、課税時期の終値・当月平均・前月平均・前々月平均の4つの価額を比較し、それぞれの価額に保有株数を比例配分して合計した金額を評価額とする。

解答

正解:×

4つの価額のうち 最も低い価額1つを「まるごと」採用 し、それに保有株数を掛けて評価する。複数の価額を株数で按分・比例配分することはしない。

非上場株式(取引相場のない株式)の評価に関する次の記述について、正誤を判定せよ。

取引相場のない株式(非上場株式)も上場株式と同様に、課税時期の最終価格・当月平均・前月平均・前々月平均の4つの価額のうち最も低い価額により評価する。

解答

正解:×

「4つの価額のうち最も低い価額」というルールは 上場株式(および上場ETF・REITなど取引所で取引されている銘柄) に適用される評価方法である。取引相場のない株式(非上場株式) には市場価格が存在しないため、原則的評価方式(類似業種比準方式・純資産価額方式・併用)と特例的評価方式(配当還元方式)を株主区分や会社規模に応じて使い分ける。両者は別ルールである。

上場株式の相続税評価で4つの価額を比較するルールが定められている理由として、最も適切なものはどれか。

① 課税時期前後の短期的な株価変動による過大評価を防ぎ、納税者にとって有利な評価ができるようにするため。 ② 上場株式は値段が動かないので、できるだけ多くの平均値を使うことで正確性を高めるため。 ③ 上場株式は時価が把握できないため、複数の数値を組み合わせて推定するため。

解答

正解:①

上場株式は日々値段が変動するため、相続発生日がたまたま高値の日だと、その瞬間の終値だけで評価すると過大な税負担を強いることになる。そこで 当月・前月・前々月の3か月分の平均値 も比較対象に加え、最も低い価額を選べるようにすることで、短期的な値動きによる 過大評価を防ぎ、納税者を保護 している。②③はいずれも誤り(上場株式は時価が把握できる代表例)。