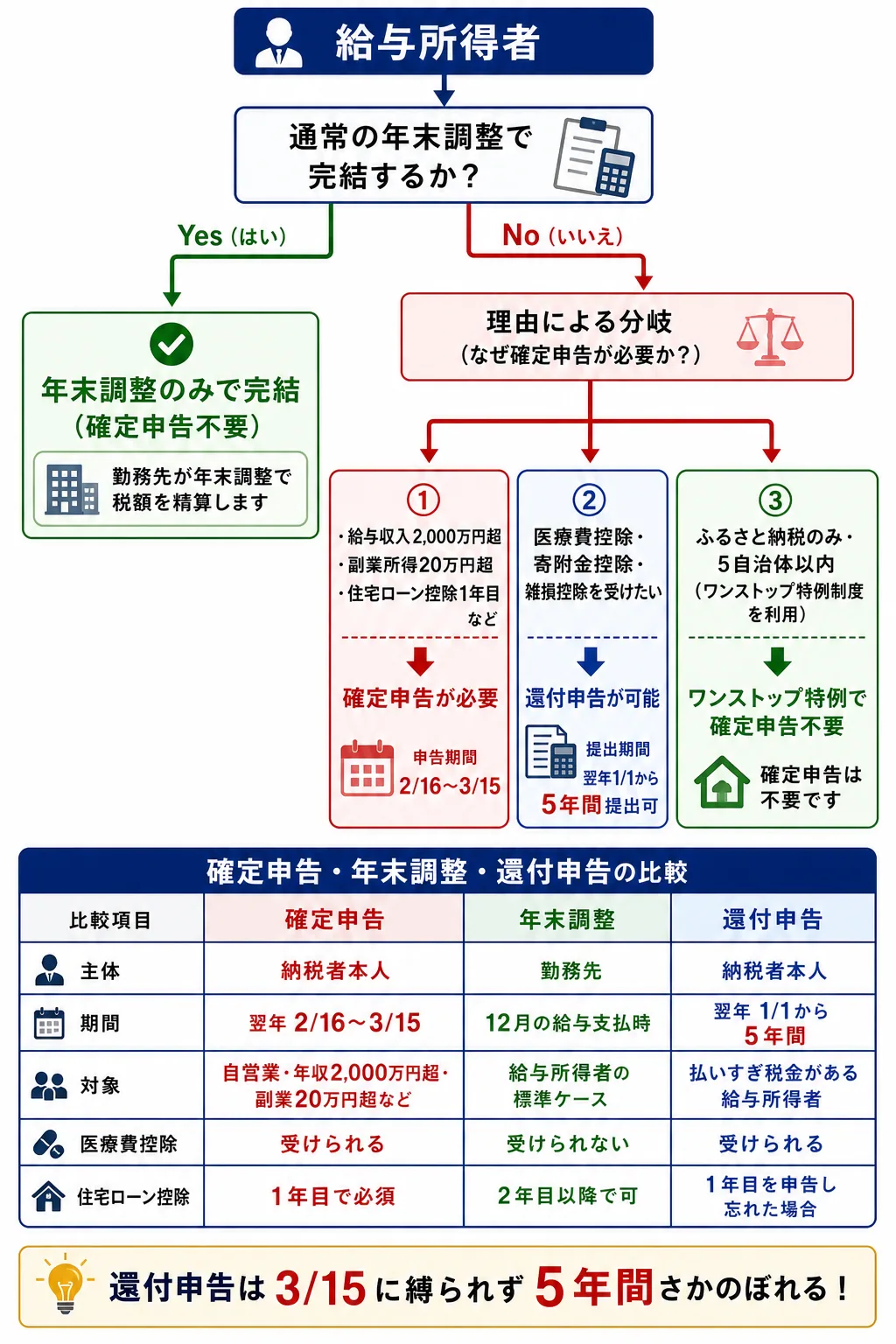

確定申告と年末調整

所得税は、納税者が自ら所得と税額を計算して国に申告する 申告納税方式 を原則としています。とはいえ、会社員(給与所得者)の場合は勤務先が毎年12月の給与で税額の精算を行ってくれるため、ほとんどの人が自分で税務署に出向く必要はありません。この勤務先が代行する精算手続きを 年末調整 と呼びます。

しかし、すべての給与所得者が年末調整だけで完結するわけではなく、「この場合は自分で確定申告しなければならない」「この控除は確定申告でないと受けられない」というケースも少なくありません。本章では、所得税法 第120条に定められた 確定申告、同法第190条に定められた 年末調整、そして払いすぎた税金を取り戻す 還付申告 の3つを区別しながら整理します。

確定申告 ── 1月1日〜12月31日の所得を翌年に申告

Section titled “確定申告 ── 1月1日〜12月31日の所得を翌年に申告”確定申告 とは、その年(1月1日〜12月31日)の所得と所得税額を計算し、納税者自身が税務署に申告・納税する手続きです。

申告期限と納付期限

Section titled “申告期限と納付期限”| 項目 | 期限 |

|---|---|

| 申告期間 | 翌年 2月16日 〜 3月15日 |

| 納付期限 | 申告期限と同日(3月15日) |

期限の最終日が土日祝にあたる場合は、その翌平日が期限となります。消費税の申告期限が「3月31日」 であるのと混同しないよう注意しましょう(個人事業主の所得税は3/15、消費税は3/31)。

試験で出るポイント

所得税の確定申告期限は 3月15日、納付期限も同日です。「3月31日」と誤って覚えると失点します。期限が土日祝なら翌平日にずれる点もあわせて確認しておきましょう。

給与所得者で確定申告が必要となるケース

Section titled “給与所得者で確定申告が必要となるケース”会社員は通常、勤務先の年末調整で所得税が精算されるため確定申告は不要です。しかし次のいずれかに該当する給与所得者は、確定申告が必要 です。

| ケース | 内容 |

|---|---|

| 給与収入が2,000万円超 | 高額所得者は年末調整の対象外 |

| 給与・退職所得以外の所得が20万円超 | 副業(雑所得)・原稿料・配当(総合課税分)・不動産所得など |

| 2カ所以上から給与を受ける | 主たる給与以外の給与収入と他の所得の合計が20万円超 |

| 住宅ローン控除の初年度 | 2年目以降は年末調整で可 |

| 医療費控除を受ける | 年末調整で適用できないため |

| 雑損控除を受ける | 同上 |

| 寄附金控除を受ける | ふるさと納税ワンストップ特例を利用しない場合 |

「給与収入1,000万円超で確定申告が必要」とする選択肢は 誤り です。1,000万円は給与所得控除の上限(給与所得控除は最高195万円)が適用される境目に過ぎず、申告要否の基準ではありません。確定申告が必要となる給与収入の基準は 2,000万円超 です。

試験で出るポイント

「給与・退職以外の所得が 20万円超 で確定申告が必要」は副業の有無を判断する重要な数字です。副業収入そのものが20万円超ではなく、所得(収入-必要経費) が20万円超である点に注意しましょう。

ふるさと納税のワンストップ特例

Section titled “ふるさと納税のワンストップ特例”寄附金控除のうち ふるさと納税 については、給与所得者が一定要件を満たせば確定申告なしで控除を受けられる ワンストップ特例制度 があります。要件は次のとおりです。

- ふるさと納税以外で確定申告をする必要がない給与所得者であること

- 1年間の寄附先が 5自治体以内 であること

- 各寄附先に申請書を提出していること

ワンストップ特例を利用すると、住民税のみで控除されます。確定申告をする場合(医療費控除を受けるなど)は、ワンストップ特例の効力は失効 し、ふるさと納税分も含めて確定申告に記載する必要があります。

年末調整 ── 勤務先が代行する精算

Section titled “年末調整 ── 勤務先が代行する精算”年末調整 は、勤務先が毎年12月の給与支払時に、その年の給与から徴収した源泉所得税の合計と、確定した年税額との差額を精算する手続きです。多くの給与所得者にとって、これが税金との接点となります。

年末調整で適用できる控除・できない控除

Section titled “年末調整で適用できる控除・できない控除”| 区分 | 適用可否 | 主な控除 |

|---|---|---|

| 年末調整で適用可能 | ○ | 基礎控除・配偶者控除・配偶者特別控除・扶養控除・社会保険料控除・生命保険料控除・地震保険料控除・小規模企業共済等掛金控除(iDeCo等)・ひとり親控除・障害者控除 |

| 年末調整で適用不可(要確定申告) | × | 医療費控除・雑損控除・寄附金控除(ふるさと納税ワンストップを除く)・住宅ローン控除の初年度 |

医療費控除・雑損控除・寄附金控除は、いずれも勤務先では把握できない事情に基づく控除のため、年末調整では取り扱えません。これらを受けたい給与所得者は、たとえ他に確定申告をする必要がなくても、自ら確定申告(または還付申告)を行う必要 があります。

通勤手当の非課税限度額

Section titled “通勤手当の非課税限度額”年末調整に関連して、給与の中身についても重要な数字があります。

| 通勤方法 | 非課税限度額 |

|---|---|

| 公共交通機関(電車・バス等) | 月額 15万円 |

| マイカー・自転車通勤 | 片道距離に応じて 4,200円〜31,600円/月(片道2km未満は全額課税) |

公共交通機関の非課税限度額は、2016年の改正で月額10万円から 15万円 に引き上げられました。「月額10万円」とする選択肢は 誤り です。

還付申告 ── 払いすぎた税金を取り戻す

Section titled “還付申告 ── 払いすぎた税金を取り戻す”還付申告 とは、源泉徴収などで先払いした税金が実際の年税額より多かった場合に、差額の還付を受けるために行う申告です。

| 項目 | 内容 |

|---|---|

| 提出期限 | 翌年 1月1日から5年間 |

| 対象例 | 医療費控除・寄附金控除・住宅ローン控除(初年度)を受けたい給与所得者など |

確定申告と異なり、還付申告は 3月15日に縛られない のが特徴です。たとえば2026年分の医療費控除をうっかり申告し忘れていても、2031年12月31日まで は遡って還付申告ができます。

試験で出るポイント

還付申告は 5年間 さかのぼって提出できる点が頻出です。確定申告(申告納税)が3月15日まで、還付申告は5年間という両者の違いを区別しておきましょう。

確定申告と年末調整の関係まとめ

Section titled “確定申告と年末調整の関係まとめ”最後に、確定申告と年末調整の関係を全体像で整理します。

graph TD

A[給与所得者] --> B{年末調整<br/>のみで完結?}

B -->|はい| C[確定申告不要]

B -->|いいえ| D{なぜ?}

D -->|医療費控除・雑損控除・<br/>寄附金控除を受けたい| E[還付申告<br/>5年以内ならOK]

D -->|給与収入2,000万円超/<br/>副業20万円超など| F[確定申告<br/>2/16〜3/15]

D -->|住宅ローン控除1年目| F

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

| 比較項目 | 確定申告 | 年末調整 | 還付申告 |

|---|---|---|---|

| 主体 | 納税者本人 | 勤務先 | 納税者本人 |

| 期間 | 翌年 2/16〜3/15 | 12月の給与支払時 | 翌年 1/1から 5年間 |

| 対象 | 自営業・年収2,000万円超・副業20万円超等 | 給与所得者の標準ケース | 払いすぎ税金がある給与所得者 |

| 医療費控除 | 受けられる | 受けられない | 受けられる |

| 住宅ローン控除 | 1年目で必須 | 2年目以降で可 | 1年目を申告し忘れた場合 |

試験で出るポイント

「住宅ローン控除を受ける給与所得者は、1年目は確定申告、2年目以降は年末調整 で控除可」という対比は頻出です。あわせて「医療費控除は年末調整不可・確定申告(または還付申告)で適用」を押さえれば、関連論点はほぼカバーできます。

所得税の確定申告は、原則として翌年 2月16日から3月15日まで に行わなければならず、納付期限も同日である。次の記述の正誤を判定せよ。

解答

正解:○

所得税の確定申告期間は 翌年2月16日〜3月15日、所得税の納付期限も 3月15日 で同じ。期限が土日祝にあたるときは翌平日となる。なお消費税の申告期限は3月31日であり、こちらと混同しないこと。

給与所得者が確定申告を行う必要があるのは、その年の 給与収入金額が1,000万円を超える場合 である。次の記述の正誤を判定せよ。

解答

正解:×

給与所得者で確定申告が必要となる収入基準は 給与収入2,000万円超 である。1,000万円は給与所得控除の上限(最高195万円)が適用される境目に過ぎず、確定申告要否の基準ではない。代表的な要件は他に「給与・退職以外の所得が20万円超」「2カ所以上から給与を受ける」「住宅ローン控除1年目」「医療費控除を受ける」など。

医療費控除は、勤務先の 年末調整で適用を受けられる 所得控除である。次の記述の正誤を判定せよ。

解答

正解:×

医療費控除は年末調整では適用できず、給与所得者であっても 確定申告(または還付申告) が必要である。年末調整で適用可能な控除は基礎控除・配偶者控除・扶養控除・社会保険料控除・生命保険料控除・地震保険料控除・小規模企業共済等掛金控除など。医療費控除・雑損控除・寄附金控除(ふるさと納税ワンストップを除く)・住宅ローン控除1年目は年末調整の対象外。

給与所得者で、医療費控除を受けるために確定申告をしなかった会社員のEさんは、後日その年の所得税を払いすぎていたことに気づいた。Eさんは 対象年の翌年1月1日から起算して5年間 還付申告を提出することができる。次の記述の正誤を判定せよ。

解答

正解:○

還付申告は、その年の翌年 1月1日から5年間 提出することができる。確定申告と違い3月15日の期限に縛られないため、医療費控除や住宅ローン控除1年目を申告し忘れた給与所得者は、5年以内であれば遡って還付を受けられる。

会社員Fさんは、2025年中に新築マンションを住宅ローンで購入し同年中に入居した。Fさんが住宅借入金等特別控除(住宅ローン控除)の適用を受けるためには、入居した年(適用初年度)の確定申告 をしなければならない。次の記述の正誤を判定せよ。

解答

正解:○

住宅ローン控除は 1年目は必ず確定申告 が必要。2年目以降の給与所得者は、税務署からの控除証明書と金融機関の残高証明書を勤務先に提出することで 年末調整で控除を受けられる ようになる。「1年目から年末調整で完結する」とする選択肢は誤りなので注意。

給与所得者の通勤手当について、所得税法施行令上、公共交通機関を利用する場合の非課税限度額 に関する記述として最も適切なものはどれか。

① 月額5万円までが非課税となる。 ② 月額10万円までが非課税となる。 ③ 月額15万円までが非課税となる。

解答

正解:③

公共交通機関を利用する通勤手当の非課税限度額は 月額15万円 である。2016年の改正で月額10万円から15万円に引き上げられた。マイカー・自転車通勤の場合は片道距離に応じて月額4,200円〜31,600円となり、片道2km未満は全額課税となる点もあわせて押さえたい。

ふるさと納税のワンストップ特例制度を適用していた給与所得者が、その後、医療費控除を受けるため確定申告をした場合、ふるさと納税分は ワンストップ特例の効力が失われ、確定申告で改めて寄附金控除を申告する必要がある。次の記述の正誤を判定せよ。

解答

正解:○

ワンストップ特例は、ふるさと納税以外で確定申告をする必要がない給与所得者で、かつ寄附先が 5自治体以内 であることが要件。確定申告をする場合は ワンストップ特例の効力は失効 し、ふるさと納税分も含めて確定申告書に寄附金控除として記載する必要がある。重複適用はできない。