基礎控除・申告期限・提出先

相続税は、亡くなった方(被相続人)から財産を受け継いだ人に課される国税です。ただし、すべての相続で必ず税金がかかるわけではありません。相続税法には「基礎控除」と呼ばれる非課税枠が用意されており、遺産の総額がこの枠の範囲内であれば相続税は発生せず、申告も不要になります。

この章では、相続税のスタートラインとなる 基礎控除額の計算式、税務署に書類を出す 申告期限、どこに出すかという 提出先、そして相続税が実際にどう計算されていくかの 総額計算の流れ を整理します。FP3級学科試験では、この4点セットからほぼ毎回出題される最頻出テーマです。

相続税の基礎控除 ── 「3,000万円+600万円×法定相続人の数」

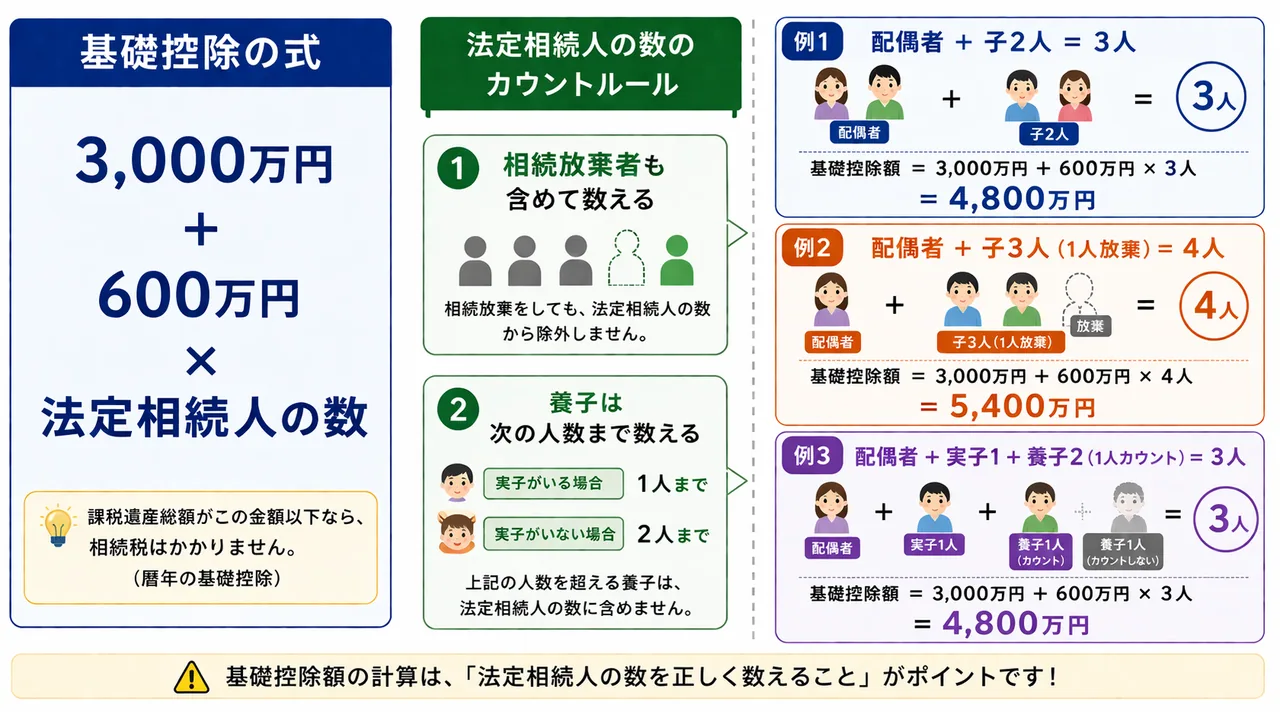

Section titled “相続税の基礎控除 ── 「3,000万円+600万円×法定相続人の数」”相続税の 基礎控除額 は、次の式で計算します。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば法定相続人が4人なら、基礎控除額は 3,000万円 + 600万円 × 4人 = 5,400万円 となり、遺産総額(課税価格の合計)が5,400万円以下であれば相続税はかかりません。逆にこの金額を超える部分について、累進税率で相続税が課税されます。

2015年改正で「縮小」された基礎控除

Section titled “2015年改正で「縮小」された基礎控除”現在の式は 2015年(平成27年)1月1日以後 の相続から適用されているもので、改正前は次のように、より大きな枠でした。

| 時期 | 基礎控除額の計算式 |

|---|---|

| 2014年12月31日以前 | 5,000万円 + 1,000万円 × 法定相続人の数 |

| 2015年1月1日以後(現行) | 3,000万円 + 600万円 × 法定相続人の数 |

改正により基礎控除額が約4割縮小されたため、相続税の課税対象となる人の割合が大幅に増えました。FP3級では現行の式(3,000万+600万×人数)が問われるので、改正前の数字(5,000万+1,000万×人数)と取り違えないようにしましょう。

試験で出るポイント

基礎控除額を「5,000万円+1,000万円×法定相続人の数」と書く選択肢は、改正前の式で誤り です。現行は 3,000万円+600万円×法定相続人の数 と覚えましょう(2024年5月 問29など定番の出題)。

「法定相続人の数」のカウントルール

Section titled “「法定相続人の数」のカウントルール”基礎控除の計算で使う「法定相続人の数」には、相続税法独自の数え方があります。民法上の相続人と完全には一致しないため注意が必要です。

① 相続放棄者も「いなかったことにせず」数える

Section titled “① 相続放棄者も「いなかったことにせず」数える”民法上は、相続放棄をした人は「初めから相続人ではなかった」ものとして扱われます。しかし相続税法第15条では、基礎控除の計算における法定相続人の数は 放棄がなかったものとして数える と定められています。

たとえば配偶者と子3人の合計4人が法定相続人で、子のうち1人が相続放棄をしたとします。民法上は相続人が3人になりますが、相続税の 基礎控除計算上は4人 のままです。基礎控除額は 3,000万円 + 600万円 × 4人 = 5,400万円 となります。

この扱いの趣旨は、放棄によって基礎控除を意図的に増減させることを防ぎ、課税の公平を保つためです。

② 養子の数には上限がある

Section titled “② 養子の数には上限がある”養子も実子と同じく相続人になりますが、基礎控除や非課税枠の計算では 養子の数に制限 があります(相続税法第15条2項)。

| 被相続人の状況 | カウントできる養子の数 |

|---|---|

| 実子がいる場合 | 養子は 1人まで |

| 実子がいない場合 | 養子は 2人まで |

なお、特別養子縁組 によって養子になった人や、配偶者の連れ子 で養子になった人は、この制限の対象外で実子と同じく全員カウントできます。FP3級では「実子あり1人・実子なし2人」という基本ルールを押さえれば十分です。

| 状況 | 民法上の相続人 | 相続税法上の「法定相続人の数」 |

|---|---|---|

| 配偶者・子3人(うち1人放棄) | 3人 | 4人(放棄者も数える) |

| 配偶者・実子1人・養子3人 | 5人 | 3人(養子は1人まで) |

| 配偶者・養子3人(実子なし) | 4人 | 3人(養子は2人まで) |

試験で出るポイント

相続税の「法定相続人の数」では、相続放棄者は含めて数える が、養子は実子あり1人・実子なし2人まで という2つのルールを必ずセットで覚えましょう。これは基礎控除だけでなく、次回扱う死亡保険金・死亡退職金の非課税枠でも同じカウント方法を使います。

基礎控除の計算例

Section titled “基礎控除の計算例”実際の数値で基礎控除額を計算してみましょう。

例1:配偶者と子2人

Section titled “例1:配偶者と子2人”被相続人 A さんの相続人が 配偶者・子2人 の合計3人とします。

基礎控除額 = 3,000万円 + 600万円 × 3人 = 3,000万円 + 1,800万円 = 4,800万円

A さんの遺産が4,800万円以下であれば相続税は課税されません。

例2:配偶者と子3人(うち1人が相続放棄)

Section titled “例2:配偶者と子3人(うち1人が相続放棄)”被相続人 B さんの相続人が 配偶者・子3人 で、子1人が相続を放棄したケース。

民法上の相続人は3人ですが、相続税法上の 法定相続人の数は放棄者を含めて4人 とカウントします。

基礎控除額 = 3,000万円 + 600万円 × 4人 = 3,000万円 + 2,400万円 = 5,400万円

例3:配偶者と実子1人・養子2人

Section titled “例3:配偶者と実子1人・養子2人”被相続人 C さんの相続人が 配偶者・実子1人・養子2人 のケース。実子がいるため、養子は 1人まで しかカウントできません。

法定相続人の数 = 配偶者1 + 実子1 + 養子1(上限) = 3人 基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円

申告期限と納付期限 ── 「相続開始を知った日の翌日から10ヶ月以内」

Section titled “申告期限と納付期限 ── 「相続開始を知った日の翌日から10ヶ月以内」”相続税の申告書は、相続の開始があったことを知った日の翌日から10ヶ月以内 に提出しなければなりません(相続税法第27条)。「相続の開始」とは原則として被相続人が死亡した日を指し、通常は死亡日の翌日が起算日になります。

そして重要なのは、納付期限も同じく10ヶ月以内 であることです。「申告は10ヶ月以内、納税はその後でも良い」というルールではなく、申告と納付は同日が期限 になります。

たとえば被相続人が 2026年1月15日 に亡くなり、相続人が同日にそのことを知った場合、申告・納付期限は翌日(1月16日)から10ヶ月後にあたる 2026年11月16日 です(土日祝の場合は翌平日)。

相続後の主要期限を整理

Section titled “相続後の主要期限を整理”相続が発生してから関係する税務上の期限は3ヶ月・4ヶ月・10ヶ月の3つで、混同しやすい論点です。

| 手続き | 期限(相続開始を知った日の翌日から) |

|---|---|

| 相続放棄・限定承認 | 3ヶ月以内(家庭裁判所へ申述) |

| 被相続人の準確定申告 | 4ヶ月以内(被相続人の所得税の申告・納付) |

| 相続税の申告・納付 | 10ヶ月以内 |

「3・4・10」とリズムで覚えると整理しやすくなります。

試験で出るポイント

「相続税の申告期限は 相続開始を知った日の翌日から10ヶ月以内、納付期限も同じ」が頻出フレーズです。「6ヶ月以内」「1年以内」とした選択肢はすべて誤り。3ヶ月(放棄)・4ヶ月(準確定申告)と取り違えさせる出題にも注意しましょう。

提出先 ── 「被相続人の住所地」を所轄する税務署

Section titled “提出先 ── 「被相続人の住所地」を所轄する税務署”相続税の申告書を提出する税務署は、被相続人の死亡時の住所地 を所轄する税務署長です(相続税法第62条)。相続人ではなく 亡くなった人の住所地 が基準である点に注意しましょう。

たとえば、被相続人が東京都新宿区に住んでいて、相続人である長男が大阪市に住んでいる場合、申告書は長男の住所地ではなく、被相続人の住所地である 新宿の税務署 に提出します。複数の相続人がそれぞれ別の場所に住んでいても、提出先は1ヶ所(被相続人の住所地)にまとまります。

これにより、ひとつの相続案件は同じ税務署で一元的に審査できる仕組みになっています。

贈与税との比較に注意

Section titled “贈与税との比較に注意”似たような税目である 贈与税 では、提出先は 受贈者(もらった人)の住所地 を所轄する税務署になります。FP3級ではこの2つを取り違える誤答が定番です。

| 税目 | 提出先 |

|---|---|

| 相続税 | 被相続人(亡くなった人)の住所地の所轄税務署 |

| 贈与税 | 受贈者(もらった人)の住所地の所轄税務署 |

試験で出るポイント

提出先について「相続人の住所地」「相続人の中で代表者を1人選んだ人の住所地」とする選択肢はいずれも誤りです。被相続人の住所地 が正解です(2024年5月 問30など)。

相続税の総額計算の流れ

Section titled “相続税の総額計算の流れ”ここで、相続税が実際にどう計算されるかの全体像をざっと押さえておきましょう。FP3級では細かい税額計算までは問われませんが、「課税価格→基礎控除→法定相続分で按分→税率→各人へ再按分」という流れを理解しておくと、配偶者の税額軽減や2割加算など他の論点も整理しやすくなります。

ステップ1:各人の課税価格を計算

Section titled “ステップ1:各人の課税価格を計算”各相続人ごとに、取得した遺産の価額から債務控除・葬式費用などを差し引き、生前贈与加算を加えて 課税価格 を求めます。

ステップ2:課税価格の合計から基礎控除を差し引く

Section titled “ステップ2:課税価格の合計から基礎控除を差し引く”各人の課税価格を合計し、そこから 基礎控除額 を差し引きます。これが 課税遺産総額 です。

課税遺産総額 = 課税価格の合計 − 基礎控除額(3,000万円+600万円×法定相続人の数)

ステップ3:法定相続分で按分し、税率をかけて合算

Section titled “ステップ3:法定相続分で按分し、税率をかけて合算”課税遺産総額を 法定相続分 で各相続人に按分したと仮定し、それぞれに相続税の 超過累進税率 を当てはめて税額を求めます。これらを合計したものが 相続税の総額 です。

ステップ4:実際の取得割合で各人に再按分

Section titled “ステップ4:実際の取得割合で各人に再按分”相続税の総額を、各人が 実際に取得した課税価格の割合 で按分し、各人の 算出税額 を出します。

ステップ5:各人の税額控除・2割加算

Section titled “ステップ5:各人の税額控除・2割加算”最後に、配偶者の税額軽減や未成年者控除・障害者控除・贈与税額控除などを差し引き、孫養子・兄弟姉妹などには 2割加算 を行って、各人の 納付税額 が確定します。

ポイントは、税率を当てはめる前に いったん法定相続分で按分する ことです。これにより、「遺産分割の仕方によって相続税の総額が変わってしまう」ことを避け、誰がどれだけ取ったかにかかわらず相続税の総額が同じになる仕組みになっています。

まとめ ── 試験直前に確認したい4ポイント

Section titled “まとめ ── 試験直前に確認したい4ポイント”試験で出るポイント

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数(2015年改正後)

- 法定相続人の数は 相続放棄者も含めて 数える。養子は実子あり1人・実子なし2人 まで。

- 申告期限・納付期限はともに 相続開始を知った日の翌日から10ヶ月以内。

- 提出先は 被相続人の住所地 を所轄する税務署(相続人の住所地ではない)。

2026年に開始した相続について、相続税の基礎控除額の計算式は「5,000万円+1,000万円×法定相続人の数」である。次の記述の正誤を判定せよ。

解答

正解:×

これは2015年(平成27年)1月1日以後の相続から廃止された 改正前 の式である。現行の基礎控除額は 3,000万円+600万円×法定相続人の数 で計算する。

被相続人 A さんの相続人は配偶者と子3人の合計4人で、このうち子の1人が相続を放棄した。相続税の基礎控除額の計算における法定相続人の数は3人として計算する。次の記述の正誤を判定せよ。

解答

正解:×

相続税法第15条により、基礎控除の計算では 相続放棄がなかったものとして 法定相続人の数を数える。したがって、放棄者を含めた 4人 で計算する。基礎控除額は 3,000万円+600万円×4人=5,400万円となる。

被相続人 B さんの相続人は、配偶者・実子1人・普通養子3人の合計5人である。相続税の基礎控除の計算における法定相続人の数は何人か。

① 3人 ② 4人 ③ 5人

解答

正解:①

被相続人に 実子がいる場合、基礎控除等の計算でカウントできる養子は 1人まで に制限される(相続税法15条2項)。したがって法定相続人の数は、配偶者1+実子1+養子1=3人 となる。基礎控除額は 3,000万円+600万円×3人=4,800万円。

相続税の申告書は、相続の開始があったことを知った日の翌日から 6ヶ月以内 に、被相続人の死亡時の住所地を所轄する税務署長に提出しなければならない。次の記述の正誤を判定せよ。

解答

正解:×

相続税の申告期限は、相続の開始があったことを知った日の翌日から 10ヶ月以内 である(相続税法27条)。納付期限も同日。「6ヶ月以内」は誤りで、相続放棄の3ヶ月、被相続人の準確定申告の4ヶ月とも区別する必要がある。

東京都新宿区に住んでいた C さんが死亡し、長男 D さん(大阪市在住)が遺産を相続して相続税の申告を行うことになった。申告書の提出先として、最も適切なものはどれか。

① 長男 D さんの住所地を所轄する大阪市の税務署長 ② 被相続人 C さんの死亡時の住所地を所轄する新宿の税務署長 ③ 相続人全員の住所地を所轄する税務署長のうち、いずれか相続人が選択した税務署長

解答

正解:②

相続税の申告書は、被相続人の死亡時の住所地 を所轄する税務署長に提出する(相続税法62条)。相続人の住所地ではない。なお、贈与税は 受贈者の住所地 を所轄する税務署長へ提出する点と区別して覚えること。

相続開始後の主な税務手続きの期限について、最も適切な組合せはどれか。

① 相続放棄=3ヶ月以内、被相続人の準確定申告=4ヶ月以内、相続税の申告・納付=10ヶ月以内 ② 相続放棄=4ヶ月以内、被相続人の準確定申告=6ヶ月以内、相続税の申告・納付=1年以内 ③ 相続放棄=3ヶ月以内、被相続人の準確定申告=10ヶ月以内、相続税の申告・納付=1年以内

解答

正解:①

「3・4・10」のリズムで覚える。相続放棄・限定承認は3ヶ月以内(家庭裁判所へ申述)、被相続人の準確定申告は4ヶ月以内、相続税の申告・納付は10ヶ月以内。いずれも「相続の開始があったことを知った日の翌日から」起算する。

被相続人 E さんの相続人は配偶者と子2人で、相続税の課税価格の合計額は6,000万円であった。相続税の基礎控除額はいくらか。

① 4,200万円 ② 4,800万円 ③ 5,400万円

解答

正解:②

法定相続人の数は配偶者+子2人の3人。基礎控除額 = 3,000万円+600万円×3人 = 4,800万円。なお、課税価格6,000万円から基礎控除4,800万円を差し引いた1,200万円が課税遺産総額となり、ここに法定相続分で按分後の累進税率を適用して相続税の総額が計算される。