オプション取引(コール・プット)

オプション取引 は、株式・通貨・債券などの 原資産 を、あらかじめ定めた価格(権利行使価格)で、将来の特定日(または期間内)に 買う、または売る権利を売買する 取引です。「現物そのもの」ではなく「権利」を売買する点が、株式や債券の現物取引と大きく異なります。

オプション取引はデリバティブ(金融派生商品)の代表例で、先物取引・スワップ取引と並ぶ柱の一つです。FP3級では深い数理は問われませんが、コール・プットの違い、買い手と売り手の損益の非対称性、プレミアム(オプション料)の構造 の3点が必出です。本章ではこれらを順に整理します。

オプションとは「買う/売る権利」を売買する取引

Section titled “オプションとは「買う/売る権利」を売買する取引”オプション取引の最大のポイントは、権利を持つ人(買い手)は権利を行使するかどうかを選べる ことです。原資産価格が自分にとって有利に動いていれば権利を行使し、不利なら権利を放棄して何もしない、という選択ができます。一方、権利の売り手 は買い手から権利行使を求められたら 応じる義務 があり、自分から取引を中止することはできません。

この「権利の買い手=選択できる」「権利の売り手=義務を負う」という非対称な構造を理解すると、後述する損益関係も自然に見えてきます。

コールオプションとプットオプション

Section titled “コールオプションとプットオプション”オプションには2種類しかありません。コール(買う権利)と プット(売る権利)です。覚え方としては、英語の「call=呼ぶ=引き寄せる=買う」「put=置く=手放す=売る」とイメージするのが定番です。

| 種類 | 定義 | 買い手の動機 | 売り手の動機 |

|---|---|---|---|

| コールオプション | 原資産を権利行使価格で 買う権利 | 価格上昇を見込む(買って高く売りたい) | 価格は上昇しないと予想(プレミアムを得たい) |

| プットオプション | 原資産を権利行使価格で 売る権利 | 価格下落を見込む(高く売って安く買い戻したい) | 価格は下落しないと予想(プレミアムを得たい) |

たとえば、現在1株3,000円のA社株について「権利行使価格3,000円のコールオプション」を買うと、満期時にA社株がいくらになっていても3,000円で買う権利が手に入ります。実際の株価が4,000円になっていれば3,000円で買って4,000円で売れば1,000円の利益、株価が2,000円になっていれば権利を放棄するだけで済みます。

プレミアム(オプション料)

Section titled “プレミアム(オプション料)”オプションの権利を手に入れるために、買い手は売り手に対して対価を支払います。この対価が プレミアム(オプション料) です。プレミアムは契約成立時点で発生し、買い手から売り手に支払われ、その後は売り手のものとなります。仮に買い手が権利を行使せずに満期を迎えても、プレミアムは返ってきません。

このプレミアムこそが、買い手にとっての 最大損失額 であり、売り手にとっての 最大利益額 になります。

買い手と売り手の損益の非対称性

Section titled “買い手と売り手の損益の非対称性”オプション取引で必ず問われるのが、買い手と売り手の損益が極めて非対称 である点です。これはオプション取引最大の特徴であり、現物の株式取引とは根本的に異なります。

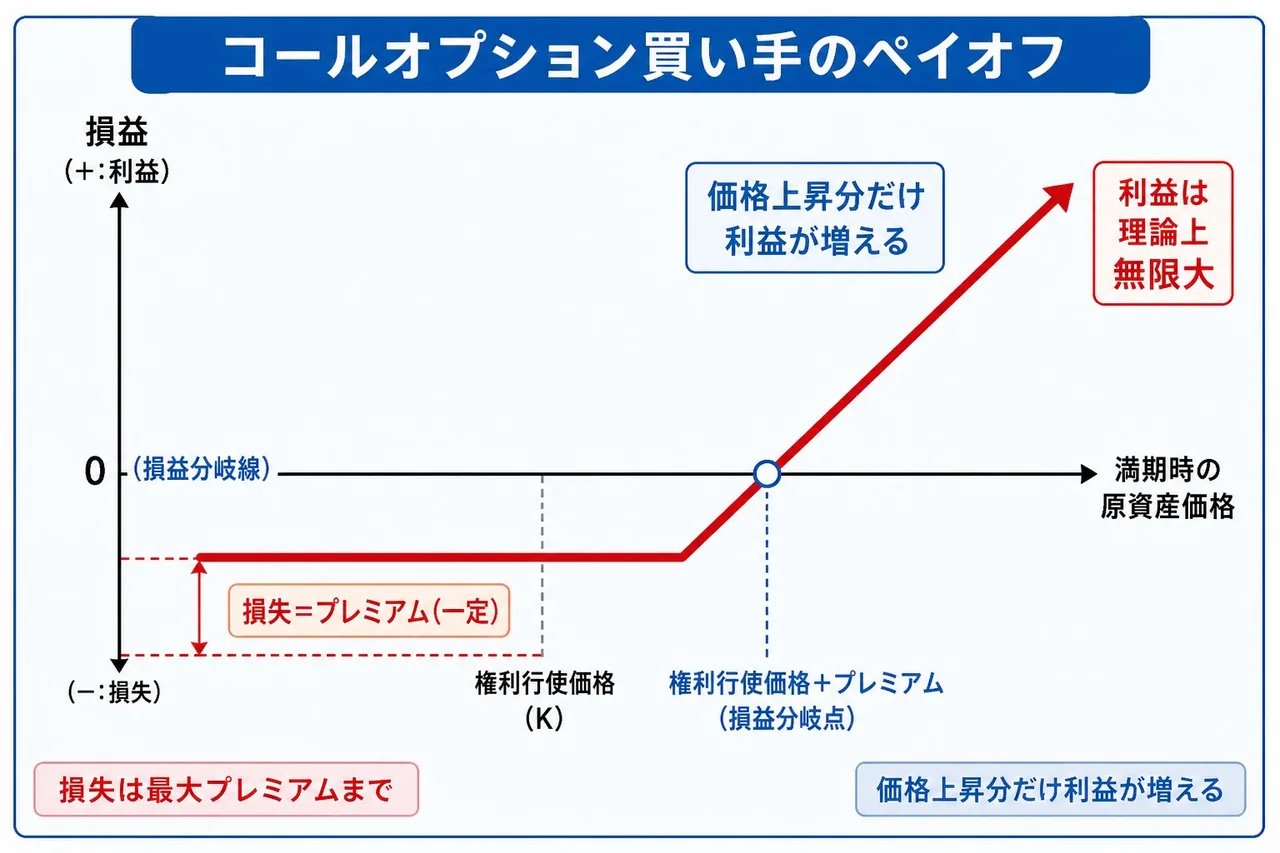

コールオプションの損益

Section titled “コールオプションの損益”| 立場 | 利益の上限 | 損失の上限 | 心理 |

|---|---|---|---|

| コールの買い手 | 無限大(原資産価格は理論上どこまでも上昇しうる) | プレミアムに限定(権利を放棄するだけ) | 価格上昇に賭ける |

| コールの売り手 | プレミアムに限定(受け取った対価が上限) | 無限大(買い手から権利行使されると差額を支払う義務) | 価格は上昇しないと見る |

プットオプションの損益

Section titled “プットオプションの損益”| 立場 | 利益の上限 | 損失の上限 | 心理 |

|---|---|---|---|

| プットの買い手 | 権利行使価格まで(原資産価格が0円まで下落した場合の差額) | プレミアムに限定 | 価格下落に賭ける |

| プットの売り手 | プレミアムに限定 | 権利行使価格まで(原資産価格が0円まで下落した場合の差額) | 価格は下落しないと見る |

ポイントは、買い手の損失はプレミアムに限定 され、売り手の利益はプレミアムに限定 される、という対称的な構造です。一方で 買い手の利益と売り手の損失は限定されません(コールの場合は理論上「無限大」、プットの場合は原資産価格がゼロになるまで)。

graph TD

A[コールオプション 買い手] -->|権利行使| B{原資産価格 vs 権利行使価格}

B -->|高い| C[利益 = 価格 - 行使価格 - プレミアム]

B -->|低い| D[権利放棄 = 損失プレミアムに限定]

E[コールオプション 売り手] -->|義務発生| F{原資産価格 vs 権利行使価格}

F -->|高い| G[損失 = 価格 - 行使価格 - プレミアム 大きく拡大]

F -->|低い| H[利益プレミアムを獲得]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント

「コールオプションの売り手の損失はプレミアムに限定される」という選択肢は 誤り です。プレミアムに限定されるのは 買い手の損失 と 売り手の利益 です。「権利を持つ側=損失限定/義務を負う側=利益限定」とセットで覚えましょう。売り手は受け取ったプレミアムだけでは到底カバーできない損失を被る可能性があるため、初心者は買い手から始めるのが定石です。

本源的価値と時間的価値

Section titled “本源的価値と時間的価値”プレミアム(オプション料)の金額は、本源的価値(本質的価値) と 時間的価値 の2つから成り立っています。

本源的価値 は、いまこの瞬間に権利を行使したらいくら得するか、という「内側の価値」です。

- コールの本源的価値 = 原資産価格 − 権利行使価格(マイナスなら0)

- プットの本源的価値 = 権利行使価格 − 原資産価格(マイナスなら0)

たとえば、原資産価格3,500円・権利行使価格3,000円のコールオプションなら、本源的価値は500円です。一方、原資産価格2,800円・権利行使価格3,000円のコールなら、いま行使すると損なので本源的価値は0円となります。本源的価値がゼロより大きい状態を イン・ザ・マネー(ITM)、ゼロの状態を アウト・オブ・ザ・マネー(OTM) と呼びます。

時間的価値 は、満期までに原資産価格が動いて権利行使価格に近づく/超える可能性に対する期待値、いわば「時間という未来への希望料」です。満期までの残存期間が長いほど高く、満期に近づくほど減少していきます。この減少を タイムディケイ(時間価値の減衰) と呼びます。

満期時点では将来への期待は消滅するので、時間的価値はゼロ になります。したがって満期日のプレミアムは本源的価値そのものになります。

プレミアム変動要因

Section titled “プレミアム変動要因”オプションのプレミアムは、いくつかの要因で変動します。FP3級では「方向と理由」を押さえれば十分です。

| 要因 | コールへの影響 | プットへの影響 | 理由 |

|---|---|---|---|

| 原資産価格の上昇 | プレミアム 上昇 | プレミアム 下落 | コールは「買う権利」が有利になり、プットは「売る権利」が不利に |

| 残存期間 が長い | 上昇 | 上昇 | 期待を載せる時間(時間的価値)が長い |

| ボラティリティ(価格変動の大きさ)が大きい | 上昇 | 上昇 | 大きく動くほど権利行使される可能性が高まる |

| 金利の上昇 | 上昇 | 下落 | 行使までに資金を運用できる効果(コールは投資家有利) |

試験で出るポイント

「残存期間が長くなるほどオプションのプレミアムは安くなる」という選択肢は 誤り です。残存期間が長いほど 時間的価値が大きく なるため、プレミアムも 高く なります。コール・プットいずれも同方向です。「残り時間が長い=チャンスが多い=価値が高い」と直感で覚えましょう。

オプション取引のまとめ

Section titled “オプション取引のまとめ”試験で出るポイント(総まとめ):

- コール=買う権利/プット=売る権利。call=呼ぶ=買う、put=置く=売る。

- 買い手の損失と売り手の利益はプレミアムに限定、売り手の損失と買い手の利益は限定されない(コールは理論上無限大)。

- プレミアム=本源的価値+時間的価値。満期時には時間的価値はゼロ。

- 残存期間が長いほど、ボラティリティが大きいほど、プレミアムは 高い(コール・プット共通)。

なお、FP3級ではここまでが基本論点です。先物取引・スワップ取引・通貨オプションなど、その他のデリバティブは深入りせず、まずはオプション取引の構造を完璧に整理しましょう。

オプション取引において、コールオプションは原資産を権利行使価格で 売る権利 を、プットオプションは 買う権利 を意味する。次の記述の正誤を判定せよ。

解答

正解:×

コール(call)=買う権利、プット(put)=売る権利。記述は両者が逆になっているため誤り。「call=呼ぶ→引き寄せる→買う/put=置く→手放す→売る」と語感で覚えると取り違えにくい。

オプション取引においては、買い手の最大損失はプレミアム(オプション料)に限定されるが、売り手の最大利益もプレミアムに限定される。次の記述の正誤を判定せよ。

解答

正解:○

オプション取引の損益は非対称で、買い手は損失がプレミアムに限定(権利を放棄すれば済む)、売り手は利益がプレミアムに限定(買い手から権利行使を求められたら応じる義務がある)。一方、買い手の利益と売り手の損失には限定がなく、コールでは理論上無限大、プットでは原資産価格がゼロになるまでの差額となる。

A社株式を原資産とするコールオプションについて、買い手のペイオフに関する次の記述のうち、最も適切なもの はどれか。なお、プレミアムは100円、権利行使価格は3,000円とする。

① 満期時の株価が3,200円のとき、買い手は権利を放棄し、損失はプレミアム100円で確定する。 ② 満期時の株価が3,200円のとき、買い手の利益は1株あたり100円である(プレミアム控除後)。 ③ 満期時の株価が2,800円のとき、買い手は権利を行使し、1株あたり200円の損失となる。

解答

正解:②

権利行使価格3,000円のコールを保有しているので、満期時の株価3,200円なら権利を行使して3,000円で買い、市場で3,200円で売れば1株あたり200円の差益。プレミアム100円を控除して 純利益100円 となる(②正解)。①は3,200円なら行使するほうが得なので誤り。③は株価2,800円ならコールを行使する意味がなく 権利を放棄 し、損失はプレミアム100円に限定される(買い手の損失はプレミアムに限定)。

オプションのプレミアム(オプション料)は本源的価値と時間的価値から構成され、満期日には時間的価値はゼロとなる。次の記述の正誤を判定せよ。

解答

正解:○

プレミアム=本源的価値+時間的価値。時間的価値は「満期までに原資産価格が動く可能性への期待」を意味し、満期に近づくにつれて減少(タイムディケイ)していく。満期日には将来への期待が消滅するため時間的価値はゼロとなり、プレミアムは本源的価値そのものとなる。

他の条件が同一であれば、オプションの満期までの残存期間が長いほど、コールオプションのプレミアムは高くなるが、プットオプションのプレミアムは低くなる。次の記述の正誤を判定せよ。

解答

正解:×

残存期間が長いほど 時間的価値が大きく なるため、コール・プットの 両方 でプレミアムは高くなる。コールとプットで方向が分かれるのは「原資産価格の変動」と「金利」であり、「残存期間」と「ボラティリティ」は両者とも同方向(長い/大きいほどプレミアム高)。

権利行使価格3,000円のプットオプションについて、現在の原資産価格が2,500円であるとき、本源的価値(本質的価値)として最も適切なものはどれか。

① 0円 ② 500円 ③ 5,500円

解答

正解:②

プットオプションの本源的価値=権利行使価格 − 原資産価格(マイナスなら0)。3,000円 − 2,500円 = 500円。いまこの瞬間に権利を行使すると、市場で2,500円のものを3,000円で売却できるため500円得をする、という意味の価値。なお同条件のコールオプションなら、原資産価格2,500円<権利行使価格3,000円のため、いま行使すると損になり本源的価値は 0円(アウト・オブ・ザ・マネー)となる。