葬式費用・債務控除

相続税は「亡くなった人(被相続人)が残したプラスの財産」だけにかかるわけではありません。被相続人が抱えていた借金などのマイナスの財産や、相続人が立て替えなければならない葬儀費用は、相続人にとって明らかに負担です。そこで 相続税法は、これらのマイナス要素を相続財産から差し引いてから相続税を計算するしくみを設けています。これが 債務控除 と 葬式費用の控除 です。

根拠は 相続税法第13条と第14条で、細かい運用は 相続税基本通達 13-3、13-5などが定めています。控除対象になるかどうかは「○なら可・×なら不可」と暗記するしかない部分が多く、FP3級では「どれが控除できる/できない」を○×で問う出題が定番です。

この章では、葬式費用と債務控除の対象範囲を一覧で整理し、最後に 相続放棄者 の取扱いという少し応用的な論点まで押さえます。

葬式費用の控除

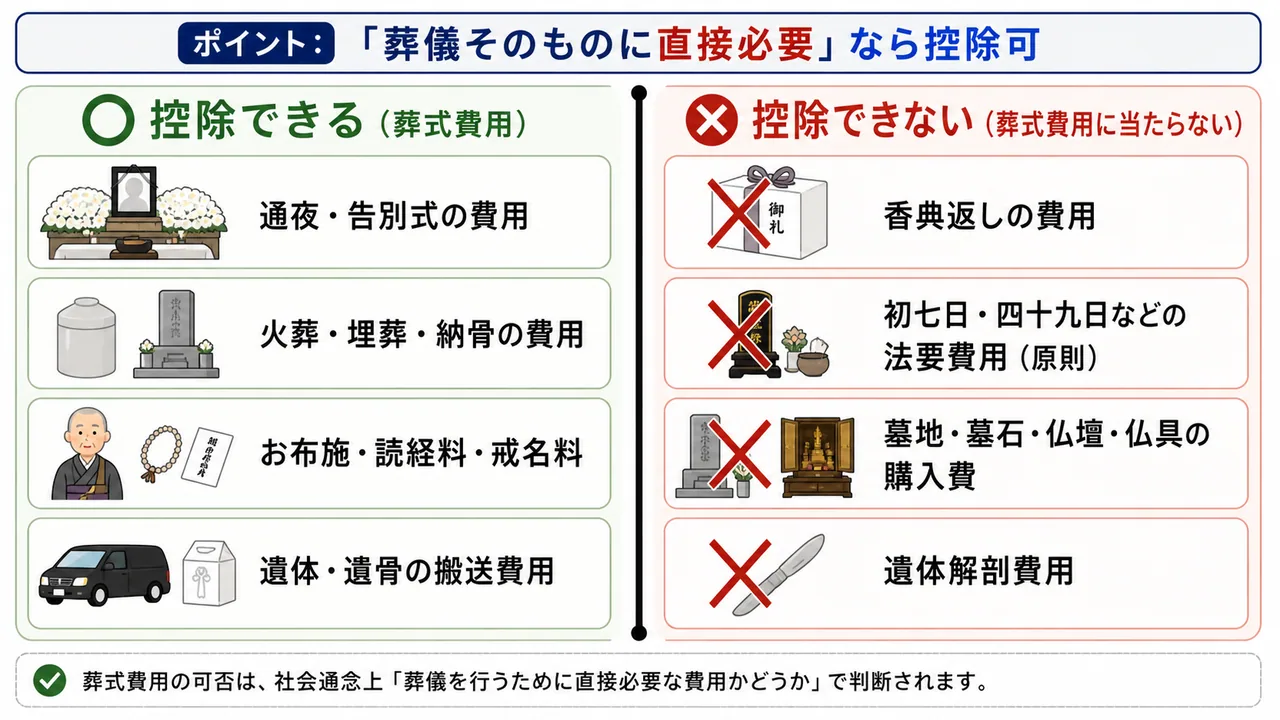

Section titled “葬式費用の控除”控除できる葬式費用

Section titled “控除できる葬式費用”葬式費用とは、被相続人を葬るために通常必要とされる費用のことです。亡くなった直後に相続人が出費せざるを得ないため、相続財産から差し引いて相続税の計算ベースを下げます。控除できるのは、以下のような 通夜・本葬・火葬・埋葬に直接かかる費用 です。

- 通夜・告別式にかかった費用(葬儀社への支払い)

- 火葬・埋葬・納骨にかかった費用

- 寺院への お布施・読経料・戒名料(領収書がなくても支払い記録で可)

- 遺体・遺骨の 搬送費用

- 葬儀の手伝いの方への心付け・お礼など、通常認められる範囲のもの

これらは社会通念上「葬式に必要」と認められる費用で、領収書がなくても支払日・金額・支払先のメモを残しておけば控除が認められます(基本通達13-4)。

控除できない葬式費用

Section titled “控除できない葬式費用”一方、葬式に「関連する」出費でも、葬儀そのものに必要とは認められないものは控除できません。FP3級ではこちらが主な引っかけポイントになります。

- 香典返し にかかった費用(受け取った香典が非課税収入のため、対応する返礼費用も控除不可)

- 初七日・四十九日などの法要費用(葬儀そのものではなく事後の法事という整理)

- 墓地・墓石・仏壇・仏具 の購入費用(被相続人が亡くなる前から購入されていた/相続人が新たに購入した、いずれの場合も控除不可)

- 死因や死亡時の状況を調べる 遺体解剖費用 など

試験で出るポイント

「香典返しの費用は控除できる」という選択肢は典型的な誤答パターンです。香典は受け取った相続人にとって非課税の贈与扱いになるため、対になる香典返しは葬式費用として控除できません。「香典返し」「初七日法要」「墓石購入」の3点セットは「控除不可」と即答できるようにしましょう。

葬式費用の控除可・不可一覧

Section titled “葬式費用の控除可・不可一覧”| 区分 | 項目 | 控除 |

|---|---|---|

| 葬儀そのもの | 通夜・告別式の費用 | 可 |

| 葬儀そのもの | 火葬・埋葬・納骨の費用 | 可 |

| 寺院への謝礼 | お布施・読経料・戒名料 | 可 |

| 移送 | 遺体・遺骨の搬送費用 | 可 |

| 香典 | 香典返しの費用 | 不可 |

| 法要 | 初七日・四十九日などの法要費用 | 不可(原則) |

| 墓所等 | 墓地・墓石・仏壇・仏具の購入費 | 不可 |

| その他 | 遺体解剖費用 | 不可 |

控除できる債務

Section titled “控除できる債務”葬式費用と並んで、被相続人が抱えていた債務(借金や未払金)も相続財産から差し引きます。これが 債務控除 です。被相続人が亡くなった時点で 確実と認められる債務 が対象となります(相続税法14条)。

具体的には、次のような債務が控除対象です。

- 借入金(住宅ローン、事業用借入金など)

- 未払い の 医療費(被相続人の入院費・治療費で死亡時点で未払のもの)

- 死亡時点で 未払い の 公租公課(固定資産税・住民税・所得税など)

- 未払いの公共料金(電気・ガス・水道・電話など)

- 賃貸不動産の 預り敷金 など、相続人が将来返還する義務を負うもの

「亡くなった時点で確かに支払う義務があったかどうか」が判定基準です。亡くなった人の準確定申告で本来納めるべき所得税や住民税も、相続人が代わりに納める分は債務として控除できます。

控除できない債務

Section titled “控除できない債務”一方、次のような債務は相続税法上の債務控除の対象になりません。

- 墓地・墓石・仏壇 などの 未払代金(これらは「非課税財産」のため、対応する債務も控除不可)

- 保証債務(主たる債務者が支払えなくなったときだけ実際に履行する債務で、死亡時点では確実な債務とは言えない)

- 税金の延滞税・加算税 のうち、相続人の責任で発生した部分

- 被相続人が生前に行った遺言執行費用や弁護士費用などのうち、相続後に発生する費用

試験で出るポイント

「墓石の未払代金は債務控除できる」という選択肢は誤りの定番です。墓地・墓石・仏壇・仏具は 非課税財産 であり、これらに関する未払金も「対応する財産が課税対象でない」ため債務控除の対象外となります。「未払金だから控除できる」と素直に飛びつかないこと。

債務控除の可・不可一覧

Section titled “債務控除の可・不可一覧”| 区分 | 項目 | 債務控除 |

|---|---|---|

| 借入金 | 住宅ローン・事業用借入金など | 可 |

| 医療費 | 死亡時に未払の入院費・治療費 | 可 |

| 公租公課 | 死亡時に未払の固定資産税・住民税・所得税 | 可 |

| 公共料金 | 死亡時に未払の電気・ガス・水道代等 | 可 |

| 預り金 | 賃貸物件の預り敷金など | 可 |

| 墓所等 | 墓地・墓石・仏壇・仏具の未払代金 | 不可 |

| 保証債務 | 主債務者が弁済不能でない通常の保証債務 | 不可 |

| 延滞税等 | 相続人の責任で生じた延滞税・加算税 | 不可 |

葬式費用と債務控除の対比

Section titled “葬式費用と債務控除の対比”葬式費用と債務控除はよく一緒に出題されますが、根拠条文も性質も少し異なります。整理しておきましょう。

| 比較項目 | 葬式費用の控除 | 債務控除 |

|---|---|---|

| 根拠条文 | 相続税法13条・基本通達13-4、13-5 | 相続税法13条・14条 |

| 何が対象か | 葬儀のために相続人が支出した費用 | 被相続人が死亡時点で負っていた確実な債務 |

| 領収書 | なくても支払いの記録で可(お布施等) | 原則として必要 |

| 代表的な対象 | 通夜・本葬・火葬・お布施 | 借入金・未払医療費・未払公租公課 |

| 代表的な対象外 | 香典返し・初七日・墓石購入費 | 墓石の未払金・保証債務 |

相続放棄者の取扱い

Section titled “相続放棄者の取扱い”最後に、少し応用的だがFP3級でときおり問われる論点として、相続放棄をした人 の扱いを押さえておきましょう。

相続放棄をすると、その人は はじめから相続人でなかった ことになるため、原則として相続財産も債務も承継しません。ところが、相続税の計算では次のような特殊な扱いになります。

| 項目 | 相続放棄をした人の扱い |

|---|---|

| 葬式費用の負担 | 控除可能(実際に放棄者が葬式費用を負担した場合、その金額を放棄者の課税価格から控除できる) |

| 債務控除(借入金・未払金等) | 控除不可(放棄者は債務を承継しないため) |

葬式費用は「被相続人の債務」ではなく「相続人が支出する費用」と整理されるため、相続放棄者であっても実際に負担した分は控除できます。一方、債務控除は 被相続人の債務を承継したこと が前提なので、放棄者には適用されません。

なお、放棄者が 死亡保険金 や 死亡退職金 を遺贈で取得した場合、これらは「みなし相続財産」として相続税の課税対象になります(ただし500万円×法定相続人数の 非課税枠 は放棄者には適用されず、課税価格そのまま課税)。

試験で出るポイント

相続放棄者については「葬式費用は控除可・債務控除は不可」がキーフレーズです。両者を混同させる選択肢が出されますが、「葬式費用は相続人が負担する費用、債務控除は被相続人の債務を承継する制度」という性質の違いから整理すれば迷わなくなります。

ここまでの総まとめ

Section titled “ここまでの総まとめ”| 分類 | 控除できる | 控除できない |

|---|---|---|

| 葬式費用 | 通夜・本葬・火葬・埋葬・お布施・戒名料・遺体搬送費 | 香典返し・初七日法要・墓石購入費・遺体解剖費 |

| 債務控除 | 借入金・未払医療費・未払公租公課・未払公共料金・預り敷金 | 墓石等の未払金・保証債務・相続人責任の延滞税 |

試験で出るポイント(総まとめ):

- 葬式費用控除は「葬儀そのものに直接必要」かどうか。お布施は 可、香典返し・初七日・墓石購入は 不可。

- 債務控除は被相続人の「死亡時点で確実な債務」かどうか。借入金・未払医療費は 可、墓石未払金・保証債務は 不可。

- 墓地・墓石・仏壇・仏具は非課税財産 ── これに関連する費用や未払金は葬式費用・債務控除のいずれもダメ。

- 相続放棄者は 葬式費用は控除可・債務控除は不可。

被相続人の葬儀に際して相続人が支出した次の費用について、相続税の課税価格の計算上、葬式費用として控除できるものとして適切でないものはどれか。

① 通夜・告別式に要した費用および火葬・埋葬に要した費用 ② 寺院に対して支払ったお布施・戒名料 ③ 香典返しのために要した費用

解答

正解:③

香典は受け取った相続人にとって非課税扱いとなるため、対応する 香典返しの費用は葬式費用として控除できない(相続税基本通達13-5)。①の通夜・告別式・火葬・埋葬の費用、②のお布施・戒名料はいずれも葬式費用として控除できる代表例である。

相続税の課税価格の計算における葬式費用に関する記述について、正誤を判定せよ。

被相続人の葬儀の翌日に行われた初七日法要の費用および、新たに購入した墓石の代金は、いずれも葬式費用として相続税の課税価格から控除することができる。

解答

正解:×

初七日・四十九日などの 法要費用は葬式費用に含まれない(葬儀そのものとは別個の宗教行事)。また、墓地・墓石・仏壇・仏具の購入費用は非課税財産に対応する支出 であり葬式費用にも債務控除にもならない。両者とも控除不可。

被相続人の死亡時点で残っていた次の債務のうち、相続税の課税価格の計算上、債務として控除できないものはどれか。

① 被相続人が銀行から借り入れていた住宅ローンの残債 ② 被相続人が生前に入院していた病院に対する未払の医療費 ③ 被相続人が生前に購入した墓石の代金で、相続開始時点で未払となっていた金額

解答

正解:③

①の住宅ローンは典型的な借入金で控除可、②の未払医療費も「死亡時点で確実な債務」で控除可。一方、③の 墓石の未払代金は、墓石自体が非課税財産であるため対応する債務も控除不可 となる(相続税法13条3項)。「未払金=控除可」と短絡せず、対応する財産が課税対象かどうかで判定する。

相続税の債務控除に関する次の記述の正誤を判定せよ。

被相続人が生前に第三者の借入金について保証人となっていた場合、その保証債務は相続開始時点で履行が確実な状況にあると否とにかかわらず、相続税の課税価格の計算上、債務控除の対象となる。

解答

正解:×

保証債務は、主たる債務者が弁済できることが通常想定されるため、相続開始時点では「確実な債務」とは認められず、原則として 債務控除の対象外 である。ただし、主たる債務者が弁済不能で保証人が現実に履行しなければならず、かつ求償しても回収できないことが明らかな場合に限り、例外的に控除が認められる。

被相続人Aさんの相続において、長男Bさんが家庭裁判所で適法に相続放棄の手続をしたが、Bさんは葬儀費用の一部(200万円)を実際に負担した。Aさんには銀行借入金1,000万円も残っていた。Bさんに関する記述について、最も適切なものはどれか。

① Bさんは相続放棄をしているため、葬儀費用も借入金も一切控除できない。 ② Bさんが負担した葬儀費用200万円はBさんの課税価格から控除できるが、借入金1,000万円のうちBさんに帰属する部分は控除できない。 ③ Bさんは相続放棄しているため葬儀費用は控除できないが、借入金1,000万円は法定相続分に応じて控除できる。

解答

正解:②

相続放棄をした者は被相続人の債務を承継しないため、債務控除(借入金等)は適用できない。一方、葬式費用は「相続人が支出する費用」であり、放棄者が現に負担した部分については その者の課税価格から控除できる(みなし相続財産である死亡保険金等を取得して課税対象となるケースで意味を持つ)。①③は誤り。

相続税の課税価格の計算における債務・葬式費用の控除に関する次の記述について、正誤を判定せよ。

被相続人の死亡時点で未払となっていた、被相続人にかかる固定資産税および住民税の額は、相続税の課税価格の計算上、債務として控除することができる。

解答

正解:○

被相続人が生前に納付すべきであった 固定資産税・住民税・所得税などの公租公課で死亡時点で未払のもの は、確実な債務として相続税法14条の 債務控除の対象 となる。ただし、相続開始後に相続人の責任で発生した延滞税・加算税は控除できない。