贈与契約の種類と効力

相続・事業承継分野の出発点となるのが「贈与」です。生前のうちに財産を子や孫に渡しておけば、相続のときに課税される財産を減らせます。しかしその「渡し方」は1種類ではなく、**民法(明治29年法律第89号)**は契約のかたち(書面か口頭か)や、贈り方のパターン(毎年定額か、見返り付きか、死亡時に発生か)ごとに、効力と取消し(解除)のルールを細かく定めています。

そして、「これは贈与だから贈与税」と単純に決まるわけではない点も重要です。たとえば死因贈与は契約形式は贈与でも、税務では遺贈と同じ扱いを受けて相続税が課されます。本章では、贈与契約の4つの類型(普通の贈与・定期贈与・負担付贈与・死因贈与)について、民法上の効力と税務上の課税区分の両面を整理します。

贈与契約の基本性質 ── 諾成・無償・片務

Section titled “贈与契約の基本性質 ── 諾成・無償・片務”贈与契約とは、「自分の財産を無償で相手にあげる」と贈与者が意思表示し、相手(受贈者)が「もらいます」と受諾することで成立する契約です(民法549条)。FP3級で押さえるべき基本性質は次の3つです。

| 性質 | 意味 |

|---|---|

| 諾成(だくせい)契約 | 物の引渡しがなくても、当事者の合意だけで成立する |

| 無償契約 | 受贈者は何の対価も支払わない |

| 片務(へんむ)契約 | 義務を負うのは贈与者だけ。受贈者には義務がない |

「諾成契約」というと難しく聞こえますが、要するに口約束だけでも契約は成立しているということです。ただし、口約束は気軽に取り消せるのに対し、書面にした贈与は原則取り消せないという大きな違いがあります。これが次のテーマです。

書面による贈与と口頭による贈与 ── 解除できるかが分かれ目

Section titled “書面による贈与と口頭による贈与 ── 解除できるかが分かれ目”民法550条は、書面によらない贈与については各当事者がいつでも解除できる、ただし履行が終わった部分は解除できない、と定めています。逆に書面による贈与は、たとえ履行前であっても原則として解除できません。「文書にしたなら最後まで責任を持ちなさい」という考え方です。

| 贈与の形式 | 履行前 | 履行後 |

|---|---|---|

| 書面による贈与 | 原則解除不可 | 解除不可 |

| 口頭(書面によらない)贈与 | 各当事者がいつでも解除可能 | 解除不可 |

ここでいう「履行」とは、現金なら相手に渡すこと、不動産なら登記の移転または引渡しを指します。たとえば父が口頭で「100万円あげる」と約束しても、振込前なら撤回できますが、いったん振り込んでしまえば「やっぱり返して」とは言えないわけです。

試験で出るポイント

「書面による贈与は履行前なら自由に解除できる」という選択肢は誤りです。書面贈与は履行前でも原則解除不可。一方、口頭贈与は履行前なら撤回可・履行後は撤回不可、という対比で覚えましょう。

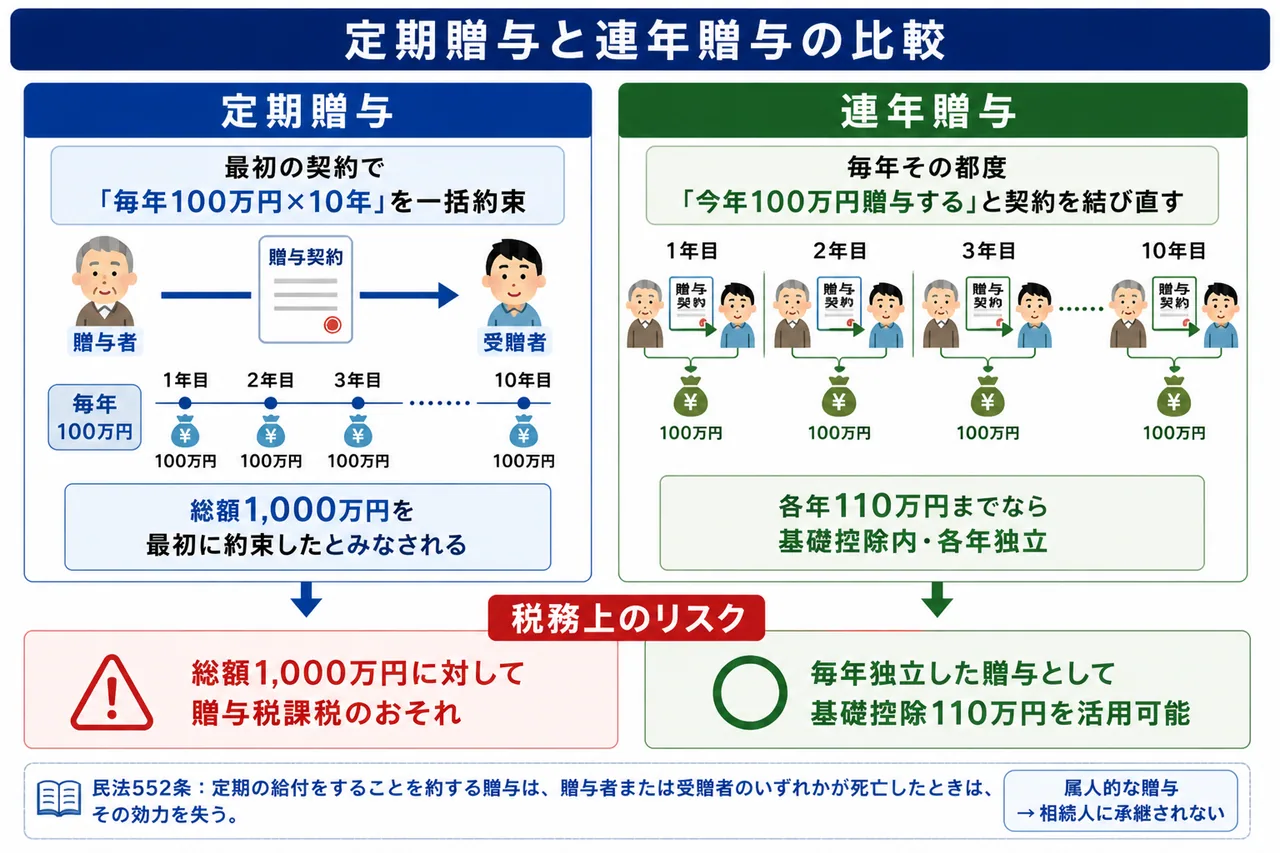

定期贈与 ── 贈与者または受贈者の死亡で消滅

Section titled “定期贈与 ── 贈与者または受贈者の死亡で消滅”定期贈与とは、「毎年100万円を10年間にわたって贈る」のように、定期的な給付を内容とする贈与契約を一括で結ぶ形態です。民法552条は、定期贈与は贈与者または受贈者のいずれかが死亡したときに効力を失うと定めています。属人的な贈与で、当事者が亡くなったら相続人に承継されない、という考え方です。

ここで税務上の注意点があります。「毎年110万円ずつ10年贈れば基礎控除内で非課税になる」と思いがちですが、最初から1,100万円の贈与を10回に分けただけと認定されると、初年度に1,100万円の定期贈与があったとみなされ贈与税が課されることがあります。これを避けるには、毎年その都度独立した契約として贈与する連年贈与の形を取ることが大切です。FP3級では**「定期贈与は当事者の死亡で消滅する」**という民法上の効力がポイントです。

負担付贈与 ── 受贈者にも義務を課す贈与

Section titled “負担付贈与 ── 受贈者にも義務を課す贈与”負担付贈与とは、贈与にあたって受贈者にも一定の義務(負担)を課す形態の贈与です。たとえば「自宅マンションをあげるかわりに、住宅ローン残債2,000万円を引き継いでください」というケースが典型です。

負担付贈与には次の特徴があります。

- 受贈者は負担を履行する義務を負う(民法553条により、双務契約の規定が準用される)

- 贈与者は、負担額を限度として売主と同様の担保責任を負う

- 受贈者が負担を履行しない場合、贈与者は契約を解除できる

税務上の取扱いも独特です。負担額は事実上の譲渡対価とみなされるため、贈与者側では負担額相当を譲渡所得として課税され、受贈者側では「時価−負担額」の差額に贈与税が課されます。たとえば時価3,000万円のマンションを「ローン残債2,000万円を引き継ぐ」条件で贈ったら、贈与者には2,000万円の譲渡があったものとして譲渡所得課税、受贈者には差額1,000万円について贈与税が課される、という二段構えになります。

試験で出るポイント

負担付贈与は「贈与税だけ」ではなく贈与者側に譲渡所得課税が生じる点が他の贈与と大きく異なります。FP3級では「負担付贈与で受贈者は負担額を履行する義務を負う」「贈与者は負担額を限度として担保責任を負う」という民法上の特徴を押さえれば十分です。

死因贈与 ── 形式は契約、課税は相続税

Section titled “死因贈与 ── 形式は契約、課税は相続税”死因贈与とは、贈与者の死亡によって効力を生ずる贈与契約です(民法554条)。「私が死んだら、この絵画をあなたに譲る」という生前の約束で、贈与者が亡くなった瞬間に効力が発生します。

死因贈与のポイントは、民法上は契約(双方の合意が必要)であるのに対し、遺贈は遺言者単独の意思表示(相手の承諾不要)であるという違いです。一方、税務上は両者を区別する実益が乏しいため、相続税法は死因贈与を遺贈と同じ扱いに統一し、相続税の課税対象としています(相続税法1条の3)。

| 項目 | 死因贈与 | 遺贈 |

|---|---|---|

| 法的性質 | 契約(双方の合意が必要) | 単独行為(遺言者の意思のみ) |

| 撤回 | 原則として撤回可(判例) | 遺言者がいつでも撤回可 |

| 税務上の課税 | 相続税 | 相続税 |

| 不動産取得税 | 課税される | 包括遺贈なら非課税、特定遺贈は課税 |

試験で出るポイント

「死因贈与は贈与契約だから贈与税が課される」という選択肢は誤りです。形式は契約でも、税務上は遺贈とみなされ相続税の対象となります(相続税法1条の3)。「贈与契約のうち、死因贈与だけは相続税」と覚えましょう。

4類型の総まとめ

Section titled “4類型の総まとめ”ここまで整理した4つの贈与類型を、効力発生・解除・課税の3軸で一覧にします。

| 種類 | 効力発生時期 | 解除のルール | 課税区分 |

|---|---|---|---|

| 書面による贈与(通常) | 契約成立時 | 履行前でも原則解除不可 | 贈与税 |

| 書面によらない贈与(口頭) | 契約成立時 | 履行前は各当事者がいつでも解除可、履行後は解除不可 | 贈与税 |

| 定期贈与 | 契約成立時から定期給付 | 贈与者・受贈者のいずれかの死亡で効力消滅 | 贈与税(合意総額に対して) |

| 負担付贈与 | 契約成立時 | 受贈者が負担を履行しない場合は解除可 | 贈与税(差額部分)/贈与者は譲渡所得課税 |

| 死因贈与 | 贈与者の死亡時 | 原則撤回可 | 相続税(相続税法1条の3) |

このように、贈与契約は「いつ効力が生じるのか」「取り消せるのか」「税金は何が課されるのか」が類型ごとに違います。試験では4類型のいずれかについて、民法の効力ルールと税務上の課税区分を入れ替えた誤答パターンが頻出します。

試験で出るポイント

- 書面贈与は履行前でも解除不可、口頭贈与は履行前なら解除可、履行後はどちらも解除不可

- 定期贈与は贈与者または受贈者の死亡で効力消滅(民法552条)

- 死因贈与は契約だが課税は相続税(相続税法1条の3)

- 負担付贈与は受贈者に贈与税、贈与者に譲渡所得課税

書面によらない贈与契約は、各当事者がいつでも解除することができる。ただし、履行が終わった部分については、その限りでない。次の記述の正誤を判定せよ。

解答

正解:○

民法550条の規定どおりである。書面によらない贈与(口頭贈与)は履行前なら自由に解除できるが、いったん履行が終われば解除できない。これに対し書面による贈与は、履行前であっても原則として解除できない。「書面なら気軽に取り消せない」という線引きで覚えるとよい。

定期贈与契約は、贈与者または受贈者のいずれか一方が死亡しても、もう一方の当事者が生存している限り、契約の効力は失われない。次の記述の正誤を判定せよ。

解答

正解:×

民法552条は「定期の給付を目的とする贈与は、贈与者または受贈者の死亡によってその効力を失う」と定めており、いずれか一方が死亡した時点で契約は終了する。属人的な贈与なので、相続人に承継されない点に注意。

死因贈与によって財産を取得した者は、贈与税ではなく相続税の課税対象となる。次の記述の正誤を判定せよ。

解答

正解:○

死因贈与は民法上は契約(民法554条)であるが、相続税法1条の3により遺贈と同じ扱いを受けるため、課税は相続税となる。「贈与契約だから贈与税」と思い込ませるひっかけが頻出。

負担付贈与に関する次の記述のうち、最も適切なものはどれか。

① 負担付贈与の贈与者は、負担額に関わらず一切の担保責任を負わない。 ② 受贈者が負担を履行しない場合、贈与者は契約を解除することができる。 ③ 負担付贈与は、受贈者にも義務が生じるため、贈与税は一切課されない。

解答

正解:②

①は誤り。負担付贈与の贈与者は負担額を限度として売主と同様の担保責任を負う(民法551条2項)。③も誤り。負担付贈与でも、時価から負担額を差し引いた差額部分に贈与税が課される(さらに贈与者には負担額相当の譲渡所得課税が生じる)。②は民法553条による双務契約規定の準用により、解除権が認められる。

書面による贈与契約は、当事者の合意のみで成立し、贈与財産が引き渡される前であっても、贈与者が一方的に解除することはできない。次の記述の正誤を判定せよ。

解答

正解:○

贈与契約は諾成契約であり、合意のみで成立する。さらに書面による贈与は履行前でも原則として解除できないというのが民法550条の反対解釈である。「書面にした以上は責任を持つ」という民法の考え方が背景にある。

毎年100万円ずつ10年間にわたって贈与を行う旨を最初に契約した場合、税務上は最初の契約時点で総額1,000万円の定期贈与があったとみなされ、その総額に対して贈与税が課税される可能性がある。次の記述の正誤を判定せよ。

解答

正解:○

「毎年100万円×10年」を最初に一括契約すると、その時点で総額1,000万円の定期金給付契約が成立したとみなされ、定期金に関する権利の評価額に対して贈与税が課されるおそれがある。これを避けるには、毎年その都度独立した契約として行う連年贈与の形を取ることが望ましい。