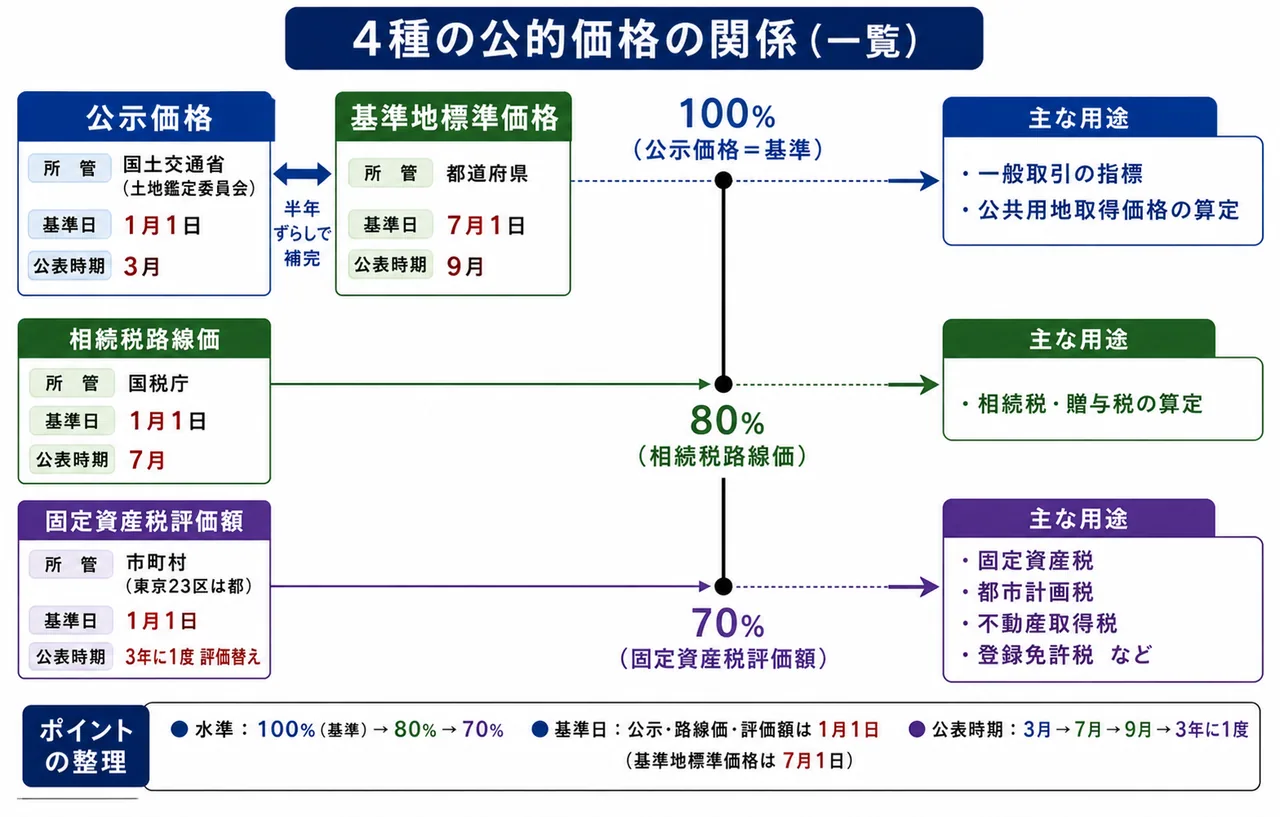

土地の公的価格4種

土地は1つしかないモノであるにもかかわらず、用途に応じて 4種類の異なる「公的価格」 が併存しています。同じ土地でも、相続税を計算するときに使う価格と、固定資産税を計算するときに使う価格は別物です。FP3級学科試験では、この4つの価格の 所管(誰が決めるか)・基準日・公表時期・公示価格に対する水準 を取り違える出題が繰り返されています。

なぜ複数の価格があるのか、それぞれどんな目的に使われるのかをまず理解し、最後に一覧表で位置づけを整理しましょう。

なぜ土地の公的価格は4種類もあるのか

Section titled “なぜ土地の公的価格は4種類もあるのか”土地の取引価格は、本来は売り手と買い手の交渉で決まる「時価」です。しかし、行政の仕事や税金の計算では、全国一律の物差しになる客観的な価格 が必要になります。

- 国は土地取引の指標を示したい。

- 国税庁は相続税・贈与税を全国均一に課税したい。

- 市町村は固定資産税を毎年課税したい。

- 都道府県は地域の地価動向を把握したい。

これらの行政目的ごとに、別々の機関が別々の基準で価格を公表しているのが、4種の公的価格が存在する理由です。目的が違うから価格水準も違う という発想を持つと、それぞれの位置づけが理解しやすくなります。

公示価格 ── 4種類の「ものさし」となる基準

Section titled “公示価格 ── 4種類の「ものさし」となる基準”公示価格は、国土交通省(土地鑑定委員会)が 地価公示法 に基づいて毎年公表する地価です。毎年1月1日 を価格時点とし、3月 に公表されます。

公示価格は、一般の土地取引価格の指標となるとともに、公共用地の取得価格算定や、後述する他の3つの公的価格を算出する ベンチマーク(基準) としての役割を担います。FP3級では、公示価格を 水準100%(基準) として、他の3価格との比率を覚えるのが鉄則です。

試験で出るポイント

公示価格は「国土交通省・1月1日・3月公表」と3点セットで覚えましょう。次に紹介する基準地標準価格と所管・時期がそれぞれ「半年ずれ」になっていることが、覚えるうえでの最大のヒントです。

基準地標準価格 ── 公示価格を補完する「半年ずらし」の指標

Section titled “基準地標準価格 ── 公示価格を補完する「半年ずらし」の指標”基準地標準価格(都道府県基準地価格)は、都道府県 が 国土利用計画法施行令 に基づいて公表する地価です。毎年7月1日 を価格時点とし、9月 に公表されます。

公示価格と役割は似ていますが、公示価格が1月1日基準なのに対して基準地標準価格は7月1日基準と、ちょうど 半年ずれた時点 の地価動向を補完する位置づけです。水準も公示価格と同じ 100% で評価されます。

公示価格と基準地標準価格が「半年ずらし」になっている理由は、年に1回の公表だけでは地価変動が捉えづらいためです。両者を組み合わせることで、約6ヶ月ごとに最新の地価動向が把握できる仕組みになっています。

相続税路線価 ── 相続税・贈与税の課税のための価格

Section titled “相続税路線価 ── 相続税・贈与税の課税のための価格”相続税路線価(路線価)は、国税庁 が 相続税法 に基づいて毎年公表する地価です。毎年1月1日 を価格時点とし、7月 に公表されます。

その名の通り 相続税・贈与税の課税 に使われる価格で、市街地の道路(路線)に面する標準的な宅地1m²あたりの価額として示されます。実際の相続税評価額は、路線価に土地の形状や奥行きを加味して算出します。

路線価の水準は、公示価格のおおむね80% に設定されています。これは、相続税の計算で多少安全側(納税者に有利な側)に評価することと、課税年と価格時点とのタイムラグによる地価下落リスクを織り込むためです。

試験で出るポイント

相続税路線価は「国税庁・1月1日・7月公表・公示の80%」がワンセット。「路線価が固定資産税の計算にも使われる」という選択肢は 誤り です。路線価は相続税・贈与税専用と覚えましょう。

固定資産税評価額 ── 固定資産税・不動産取得税・登録免許税の基礎

Section titled “固定資産税評価額 ── 固定資産税・不動産取得税・登録免許税の基礎”固定資産税評価額は、市町村(東京23区は都)が 地方税法 に基づいて決定する地価です。1月1日 を価格時点とし、3年に1度 評価替えが行われます(基準年度。直近では2024年度が基準年度)。

固定資産税評価額は、固定資産税・都市計画税・不動産取得税・登録免許税 など、不動産にまつわる多くの地方税・国税の課税標準として広く使われています。

水準は 公示価格のおおむね70% で、4つの公的価格の中で最も低くなります。これは、毎年公表される他の3価格と異なり、評価替えが3年に1度しかないことから、地価下落局面でも納税者に過剰な負担が及ばないよう、より控えめに評価する必要があるためです。

試験で出るポイント

固定資産税評価額は「市町村・1月1日・3年に1度・公示の70%」がワンセット。評価替え周期を 5年と取り違える のが最頻出のひっかけです。「3年」と固く覚えましょう。

4種の公的価格を一覧で整理

Section titled “4種の公的価格を一覧で整理”ここまでの内容を1つの表にまとめます。試験直前にはこの表だけ確認すれば対応できるよう、所管・基準日・公表時期・水準を縦軸でしっかり対比させてください。

| 価格 | 所管(公表機関) | 基準日 | 公表時期 | 公示価格に対する水準 | 主な用途 |

|---|---|---|---|---|---|

| 公示価格 | 国土交通省(土地鑑定委員会) | 1月1日 | 3月 | 100%(基準) | 一般取引の指標、公共用地取得価格 |

| 基準地標準価格 | 都道府県 | 7月1日 | 9月 | 100% | 公示価格の補完(半年ずらし) |

| 相続税路線価 | 国税庁 | 1月1日 | 7月 | 80% | 相続税・贈与税の算定 |

| 固定資産税評価額 | 市町村(東京23区は都) | 1月1日 | 3年に1度 評価替え | 70% | 固定資産税・都市計画税・不動産取得税・登録免許税 |

数値で覚える3つのポイント

Section titled “数値で覚える3つのポイント”水準の数値は試験の選択肢で 取り違えさせる出題 が頻出します。次の3点を「セット」で固めると、ひっかけに強くなります。

- 路線価=公示の80% ── 相続税・贈与税専用。

- 固定資産税評価額=公示の70% ── 固定資産税・都市計画税・不動産取得税・登録免許税の課税標準。

- 固定資産税評価額の評価替え=3年に1度(直近の基準年度は2024年度)。

「80%が路線価/70%が固定資産税」という対応を覚えてしまえば、両者を逆にした選択肢は瞬時に弾けます。

各価格の「公表時期」もよく問われる

Section titled “各価格の「公表時期」もよく問われる”数値水準と並んで頻出なのが 公表時期 です。基準日と公表月をペアで押さえましょう。

- 公示価格:1月1日 → 3月 公表

- 相続税路線価:1月1日 → 7月 公表

- 基準地標準価格:7月1日 → 9月 公表

- 固定資産税評価額:1月1日 → 3年に1度 評価替え

公示価格と路線価は 同じ1月1日基準 ですが、路線価のほうが半年遅れて公表されます。基準地は半年ずらしで7月1日基準・9月公表という流れです。

試験で出るポイント

4種の公的価格の所管・基準日・水準・周期は、毎回ほぼ必ず1問出題されます。「国・国税・都道府県・市町村」の4機関と、「100・100・80・70」の4水準を、それぞれの価格と1対1で結びつけて覚えれば確実に得点できます。

公示価格は、地価公示法に基づき国土交通省(土地鑑定委員会)が毎年1月1日を価格時点として、3月に公表する。次の記述の正誤を判定せよ。

解答

正解:○

公示価格は 地価公示法 に基づき、国土交通省(土地鑑定委員会)が毎年1月1日を価格時点として 3月 に公表する。一般の土地取引の指標となり、後の3つの公的価格の基準(水準100%)として位置づけられる。

相続税路線価は国税庁が毎年7月1日を価格時点として公表しており、価格水準は公示価格のおおむね70%である。次の記述の正誤を判定せよ。

解答

正解:×

相続税路線価は 国税庁 が公表する点は正しいが、価格時点は 1月1日(公表は7月)であり、水準は公示価格の 80% が目安。70%は 固定資産税評価額 の水準。所管は合っていても、基準日と水準を取り違えさせる典型的なひっかけ。

固定資産税評価額は市町村(東京23区は都)が決定し、原則として5年に1度評価替えが行われる。価格水準は公示価格のおおむね70%である。次の記述の正誤を判定せよ。

解答

正解:×

固定資産税評価額の評価替え周期は 3年に1度(直近の基準年度は2024年度)。所管(市町村)と水準(公示の70%)は正しいが、評価替え周期を「5年」と誤らせるのが頻出パターン。「3年」を確実に押さえること。

土地の公的価格に関する次の記述のうち、最も適切なもの はどれか。

① 基準地標準価格は、毎年1月1日を価格時点として都道府県が9月に公表する。 ② 相続税路線価は、相続税・贈与税のほか固定資産税の算定にも用いられる。 ③ 固定資産税評価額は、固定資産税のほか不動産取得税や登録免許税の課税標準としても使われる。

解答

正解:③

①は基準日が誤り。基準地標準価格の基準日は 7月1日(公示価格との半年ずらし)。 ②は用途が誤り。相続税路線価は 相続税・贈与税 の算定にのみ使い、固定資産税は 固定資産税評価額 に基づいて課税される。 ③が正しい。固定資産税評価額は固定資産税のほか 都市計画税・不動産取得税・登録免許税 の課税標準として広く使われる。

公示価格を100としたとき、相続税路線価と固定資産税評価額の水準の組み合わせとして最も適切なものはどれか。

① 路線価=70、固定資産税評価額=80 ② 路線価=80、固定資産税評価額=70 ③ 路線価=70、固定資産税評価額=70

解答

正解:②

公示価格を100としたとき、相続税路線価は80%、固定資産税評価額は70% が目安。両者を逆にした選択肢を出すのが頻出パターンであり、「80=路線価/70=固定資産税」と1対1で覚えること。固定資産税評価額のほうが低くなる理由は、評価替えが3年に1度しかなく、地価下落局面で納税者に過剰負担が及ばないよう控えめに評価しているため。

公示価格と基準地標準価格は、いずれも一般の土地取引価格の指標として参照される地価であるが、価格時点が約6カ月ずれることで、年間を通じた地価動向を補完的に把握できるようになっている。次の記述の正誤を判定せよ。

解答

正解:○

公示価格は 1月1日 基準・3月公表、基準地標準価格は 7月1日 基準・9月公表。両者は半年ずらしで公表されることで、年間を通じた地価動向を補完的に把握できる仕組みになっている。所管はそれぞれ国土交通省・都道府県と異なるが、価格水準はいずれも100%(基準)で同水準。