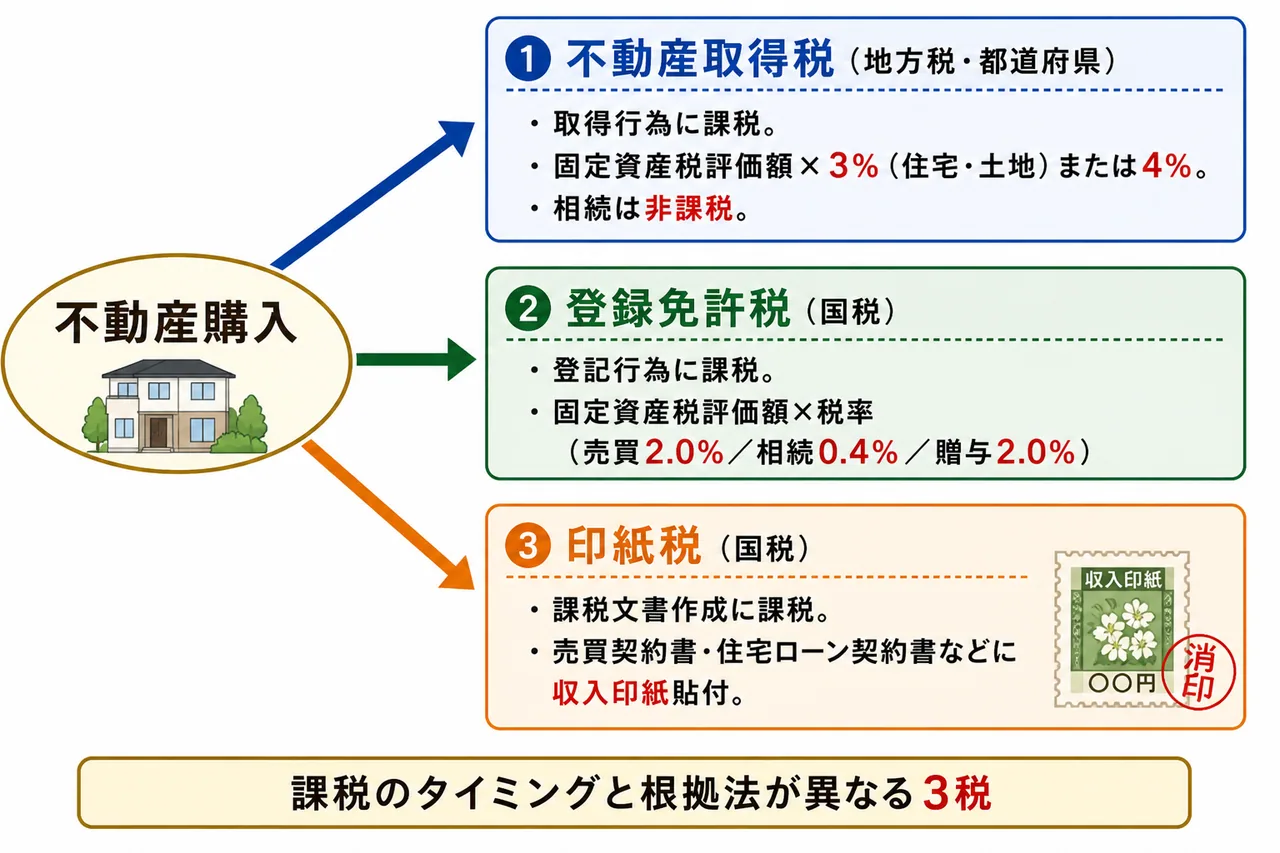

不動産取得税・登録免許税

不動産は「持っている間」だけでなく、「取得したとき」と「売却したとき」にも税金がかかる、いわば税金まみれの資産です。この章では、不動産を取得した瞬間に発生する3つの税金 ── 不動産取得税・登録免許税・印紙税 を整理します。

これらは「誰に」「どんな取得行為で」課されるかが微妙に異なるため、初学者は混乱しがちです。しかし、課税の根拠となる法律の正式名称(地方税法・登録免許税法・印紙税法)と「取得行為に着目するのか 登記行為に着目するのか」という視点をつかめば、すっきり整理できます。

なぜ3つも税金がかかるのか

Section titled “なぜ3つも税金がかかるのか”不動産を売買で買った瞬間を想像してください。あなたは次の3つの場面に立たされます。

- 「不動産を取得した」という事実そのもの ── 都道府県が「これからこの土地・建物の保有者になりますね」と捕まえ、不動産取得税を課す。

- 「所有権を法務局に登記する」という手続き ── 国が登記サービスの対価として、登録免許税を徴収する。

- 「売買契約書を作成する」という文書作成行為 ── 国が課税文書の作成に対して、印紙税を課す。

このように、不動産取得時の税金は 取得行為に対して(不動産取得税)/登記行為に対して(登録免許税)/契約書作成に対して(印紙税) という3つの異なるイベントに対応しています。3つを別の角度から見ているだけ、と理解すれば暗記がラクになります。

試験で出るポイント

不動産取得税は地方税(都道府県税)、登録免許税と印紙税は国税です。どこに納めるかを確実に区別しましょう。「登録免許税は登記事務をする市町村の税」といった選択肢は誤りです。

不動産取得税 ── 取得行為に課される地方税

Section titled “不動産取得税 ── 取得行為に課される地方税”不動産取得税は、不動産を取得した者に対して都道府県が課す地方税です。根拠法は地方税法(73条)で、土地・建物を取得した事実そのものをとらえて課税します。

課税対象と非課税のライン

Section titled “課税対象と非課税のライン”不動産取得税の最大のひっかけポイントは、「どの取得が課税で、どの取得が非課税か」です。FP3級では毎回のように出題される論点です。

| 取得の原因 | 不動産取得税 | 理由 |

|---|---|---|

| 売買 による取得 | 課税 | 典型的な取得行為 |

| 贈与 による取得 | 課税 | 取得行為に該当 |

| 交換 による取得 | 課税 | 取得行為に該当 |

| 新築・増改築 | 課税 | 新たな不動産が発生 |

| 相続 による取得 | 非課税 | 形式的な承継であり対価なし |

| 包括遺贈(全財産を遺贈)による取得 | 非課税 | 相続に準じた承継 |

| 相続人への特定遺贈 | 非課税 | 相続人なら相続と同様に扱う |

| 相続人以外への特定遺贈 | 課税 | 第三者への移転は実質的な取得 |

ポイントは、相続による取得は非課税である一方、贈与による取得は課税されることです。「どちらも対価を払っていないのだから同じだろう」と直感で答えると間違えます。

課税標準と税率

Section titled “課税標準と税率”不動産取得税の計算は次の式で行います。

不動産取得税 = 課税標準 × 税率

- 課税標準 は 固定資産税評価額(原則)。実際の売買価格ではなく、市町村が固定資産課税台帳に記載している評価額を使います。

- 税率 は本則4%。ただし住宅および土地(取得時の特例)については 3% に軽減されています。

| 取得対象 | 本則税率 | 軽減税率(特例) |

|---|---|---|

| 住宅(自己居住用・賃貸用とも) | 4% | 3% |

| 土地 | 4% | 3% |

| 住宅以外の家屋(店舗・事務所等) | 4% | ─ |

たとえば固定資産税評価額が2,000万円の住宅を購入した場合、不動産取得税は「2,000万円×3% = 60万円」と計算されます。

試験で出るポイント

「不動産取得税の課税標準は実際の売買価格である」という選択肢は誤りです。固定資産税評価額が課税標準になります。「相続による取得にも不動産取得税が課される」も誤り(非課税)。この2点は頻出論点です。

登録免許税 ── 登記行為に課される国税

Section titled “登録免許税 ── 登記行為に課される国税”登録免許税は、不動産の登記(所有権保存登記・所有権移転登記・抵当権設定登記など)を行うときに国へ納める国税です。根拠法は登録免許税法(2条)で、登記という手続き行為そのものに対して課税されます。

不動産取得税との違い

Section titled “不動産取得税との違い”不動産取得税が「取得したらかかる税金」だとすれば、登録免許税は「登記したらかかる税金」です。両者は近接概念ですが、着目点が異なります。

| 項目 | 不動産取得税 | 登録免許税 |

|---|---|---|

| 国税/地方税 | 地方税(都道府県税) | 国税 |

| 課税の対象 | 不動産を取得した行為 | 不動産の登記行為 |

| 課税標準 | 固定資産税評価額 | 固定資産税評価額(原則) |

| 税率(売買) | 住宅・土地3%、その他4% | 所有権移転 2.0%(軽減あり) |

| 税率(相続) | 非課税 | 所有権移転 0.4% |

| 税率(贈与) | 課税(住宅・土地3%、その他4%) | 所有権移転 2.0% |

| 根拠法 | 地方税法 | 登録免許税法 |

つまり、相続で取得した場合は不動産取得税は非課税ですが、登録免許税はかかります(0.4%)。「相続なら税金は何もかからない」と覚えると失点しますので注意しましょう。

主な登記と税率

Section titled “主な登記と税率”| 登記の種類 | 税率(本則) |

|---|---|

| 所有権の保存登記(新築建物等) | 0.4% |

| 所有権の移転登記(売買) | 2.0% |

| 所有権の移転登記(相続) | 0.4% |

| 所有権の移転登記(贈与) | 2.0% |

| 抵当権の設定登記 | 0.4%(債権額に対し) |

居住用住宅の取得時には軽減税率の特例が用意されており、要件を満たせば本則よりさらに低い税率で課税されます(FP3級では「軽減税率がある」という事実を押さえれば十分)。

試験で出るポイント

「登録免許税は地方税である」という選択肢は誤りです。登録免許税は国税で、納付先は国(実際は登記申請時に法務局を経由)。固定資産税・不動産取得税・都市計画税が地方税であるのと混同しないようにしましょう。

印紙税 ── 契約書作成にかかる国税

Section titled “印紙税 ── 契約書作成にかかる国税”印紙税は、不動産の売買契約書や金銭消費貸借契約書(住宅ローン契約書)など、印紙税法に定められた課税文書を作成したときに、国に納める国税です。文書に収入印紙を貼り付け、消印(印章による打ち消し)を行うことで納税が完了します。

印紙税の納付方法と消印漏れ

Section titled “印紙税の納付方法と消印漏れ”印紙税は、文書に印紙を貼った後、契約当事者が印章または署名で消印を行うことで納税が完成します。印紙を貼り忘れたり消印を忘れたりした場合、印紙税法上の過怠税(本来の印紙税額の3倍など)が課されます。

ただし、印紙を貼っていない契約書も契約自体は有効である点に注意してください。「印紙が貼っていないから契約無効」は誤りで、契約の効力と印紙税納付義務は別問題です。

不動産取得時の税金の総まとめ

Section titled “不動産取得時の税金の総まとめ”ここまでの内容を1枚の表にまとめます。試験直前にはこの表をチェックすれば、不動産取得時の税金論点はカバーできます。

| 税金 | 種類 | 何に課税 | 課税標準 | 主な税率 | 相続の扱い |

|---|---|---|---|---|---|

| 不動産取得税 | 地方税(都道府県税) | 取得行為 | 固定資産税評価額 | 住宅・土地3%/その他4% | 非課税 |

| 登録免許税 | 国税 | 登記行為 | 固定資産税評価額(原則) | 売買2.0%/相続0.4%/贈与2.0% | 課税(0.4%) |

| 印紙税 | 国税 | 課税文書作成 | 文書記載金額 | 文書の種類と金額で段階的 | (契約書がなければ課税されない) |

試験で出るポイント(総まとめ):

- 不動産取得税は地方税・都道府県税、登録免許税と印紙税は国税。

- 不動産取得税は相続なら非課税、ただし贈与は課税。「対価がないから同じ」は誤り。

- 課税標準は実際の売買価格ではなく固定資産税評価額が原則。

- 不動産取得税の税率は本則4%、住宅・土地は特例で3%。

- 登録免許税は登記行為に課される国税。相続による所有権移転登記は0.4%。

個人が相続により土地・建物を取得した場合、その取得については不動産取得税が課される。次の記述の正誤を判定せよ。

解答

正解:×

地方税法に基づく不動産取得税は、売買・贈与・交換・新築・増改築などの取得には課税されるが、相続による取得は非課税である。包括遺贈および相続人に対する特定遺贈も非課税となる。一方、相続人以外の者に対する特定遺贈は課税対象となる点に注意。

不動産取得税の課税標準は、原則として、不動産取得時の実際の売買価格である。次の記述の正誤を判定せよ。

解答

正解:×

不動産取得税の課税標準は、原則として固定資産税評価額である(市町村が固定資産課税台帳に登録している評価額)。実際の売買価格や時価ではない点が頻出のひっかけポイント。建物を新築した場合は、固定資産評価員が評価した価格が課税標準となる。

A さんが固定資産税評価額2,500万円の住宅(自己居住用)を購入した。住宅に対する不動産取得税の税率を3%とした場合、A さんが支払う不動産取得税の額として最も適切なものはどれか。

① 25万円 ② 75万円 ③ 100万円

解答

正解:②

不動産取得税 = 課税標準(固定資産税評価額)× 税率 = 2,500万円 × 3% = 75万円。住宅および土地は本則4%が**3%**に軽減されている。住宅以外の家屋(店舗・事務所等)は本則4%のまま。

不動産の所有権移転登記に課される登録免許税は、納付先が市町村であることから地方税に分類される。次の記述の正誤を判定せよ。

解答

正解:×

登録免許税法に基づく登録免許税は国税である。実際には法務局(登記所)に登記申請する際に納付するが、納める先は国であって市町村ではない。なお、固定資産税・不動産取得税・都市計画税は地方税であり、登録免許税と取り違えやすいので注意。

B さんは、被相続人である父から相続により取得した自宅の土地・建物について、相続を原因とする所有権移転登記を申請する。この登記の登録免許税は非課税である。次の記述の正誤を判定せよ。

解答

正解:×

相続による取得は不動産取得税については非課税だが、登録免許税は0.4%(相続を原因とする所有権移転登記)の税率で課税される。「相続なら税金は何もかからない」は誤りで、不動産取得税と登録免許税の取扱いを区別する必要がある。

不動産の売買契約書に必要な収入印紙が貼付されていない場合、その売買契約自体が無効となる。次の記述の正誤を判定せよ。

解答

正解:×

印紙税法に基づく印紙税の不納付は、当事者に対する過怠税の対象となるが、契約書の効力そのものとは別問題である。印紙が貼付されていなくても、契約当事者の合意がある以上、売買契約は有効に成立する。「印紙=契約の有効要件」ではない点に注意。