贈与税の特例(配偶者控除・教育資金・住宅取得・相続時精算課税)

前章の暦年課税では「年110万円までは非課税、それを超えたら贈与税」というシンプルなルールを学びました。しかし、夫婦間で居住用不動産を贈与する場合、孫の教育資金を一括で渡す場合、住宅購入資金を支援する場合などには、暦年課税の基礎控除110万円だけでは到底まかないきれません。そこで相続税法および租税特別措置法は、特定の目的・関係に基づく贈与について、大きな非課税枠を設ける特例制度を用意しています。

この章では、FP3級頻出の4特例――贈与税の配偶者控除(おしどり贈与)・教育資金一括贈与・住宅取得等資金贈与・相続時精算課税――を整理します。これらは「目的」「対象者」「非課税枠」「申告要件」がそれぞれ異なり、選択肢の入れ替えで誤答を作りやすい論点です。数字を正確に押さえて、贈与する場面ごとに使い分けを判断できるようにしましょう。

贈与税の配偶者控除(おしどり贈与) ── 婚姻20年以上で2,000万円

Section titled “贈与税の配偶者控除(おしどり贈与) ── 婚姻20年以上で2,000万円”贈与税の配偶者控除は、長年連れ添った夫婦間で居住用不動産を贈与する場合に、最大2,000万円まで贈与税の課税価格から控除できる制度です(相続税法21条の6)。通称「おしどり贈与」と呼ばれます。

| 要件 | 内容 |

|---|---|

| 婚姻期間 | 贈与時点で婚姻期間20年以上(内縁・事実婚は不可) |

| 贈与財産 | 居住用不動産または居住用不動産を取得するための金銭 |

| 居住要件 | 贈与を受けた年の翌年3月15日までにその不動産に居住し、その後も住み続ける見込みがあること |

| 適用回数 | 同一の配偶者からは一生に1回のみ |

| 申告要件 | 控除を受けるためには贈与税の申告が必須(税額0でも申告が必要) |

暦年課税の基礎控除と併用可

Section titled “暦年課税の基礎控除と併用可”最大のポイントは、配偶者控除2,000万円は暦年課税の基礎控除110万円と併用できることです。したがって、配偶者から贈与を受けた居住用不動産については、

2,000万円(配偶者控除)+ 110万円(基礎控除)= 最大2,110万円まで非課税で贈与できます。

相続税の配偶者税額軽減との違い

Section titled “相続税の配偶者税額軽減との違い”「配偶者の税額軽減」は相続税にも別の制度として存在します。両者を混同しないよう、対比しておきましょう。

| 項目 | 贈与税の配偶者控除 | 相続税の配偶者税額軽減 |

|---|---|---|

| 対象税 | 贈与税 | 相続税 |

| 対象財産 | 居住用不動産または取得資金 | 配偶者が取得した相続財産全般 |

| 非課税枠 | 2,000万円(基礎控除110万円と併用可) | 1億6,000万円または法定相続分相当額のいずれか多い方 |

| 婚姻期間要件 | 20年以上 | 要件なし |

| 回数 | 同一配偶者から一生に1回 | 各相続で利用可 |

| 申告要件 | 申告必須 | 申告必須(税額0でも) |

試験で出るポイント

「贈与税の配偶者控除は1億6,000万円まで」という選択肢は誤りです。1億6,000万円は相続税の配偶者税額軽減の数字。贈与税は2,000万円(基礎控除と合わせて2,110万円)。婚姻期間も贈与税は20年以上、相続税は要件なし、と整理しましょう。

教育資金の一括贈与 ── 1,500万円まで非課税

Section titled “教育資金の一括贈与 ── 1,500万円まで非課税”教育資金の一括贈与に係る贈与税の非課税措置は、直系尊属(祖父母や父母)から30歳未満の受贈者に教育資金を一括で贈与する場合、最大1,500万円まで贈与税が非課税となる特例です(租税特別措置法70条の2の2)。

| 要件 | 内容 |

|---|---|

| 贈与者 | 直系尊属(祖父母・父母) |

| 受贈者 | 30歳未満で、所得制限あり(前年合計所得1,000万円以下) |

| 非課税限度額 | 1,500万円(うち、学校等以外への支払は500万円が上限) |

| 資金の管理 | 金融機関に専用口座を開設し、教育費の領収書を提出して引き出す |

| 対象 | 入学金・授業料・学用品費・修学旅行費(学校等)/学習塾・習い事の月謝(学校等以外) |

受贈者が30歳に達した時点での残額

Section titled “受贈者が30歳に達した時点での残額”口座に残った金額は、原則として受贈者が30歳に達した時点で残高に贈与税が課されます(学校等に在学中の場合は最長40歳まで延長可)。「使い切れなかった分は通常の贈与扱い」となる点が要注意です。

試験で出るポイント

教育資金一括贈与の上限は1,500万円。学校等以外(学習塾・習い事など)への支払いは500万円が上限である点が頻出です。「2,000万円」「1,000万円」と混同する誤答に注意。

結婚・子育て資金の一括贈与 ── 1,000万円まで非課税

Section titled “結婚・子育て資金の一括贈与 ── 1,000万円まで非課税”結婚・子育て資金の一括贈与は、直系尊属から18歳以上50歳未満の受贈者に結婚・出産・子育て関連資金を一括贈与する場合、1,000万円まで非課税となる特例です(租税特別措置法70条の2の3)。

| 要件 | 内容 |

|---|---|

| 贈与者 | 直系尊属(祖父母・父母) |

| 受贈者 | 18歳以上50歳未満、前年合計所得1,000万円以下 |

| 非課税限度額 | 1,000万円(うち、結婚関連は300万円が上限) |

| 対象 | 婚礼費用・新居の家賃・出産費用・子の医療費・保育料など |

教育資金一括贈与と仕組みは似ていますが、対象年齢と非課税枠が異なります。

住宅取得等資金の贈与 ── 直系尊属から住宅取得のための資金贈与

Section titled “住宅取得等資金の贈与 ── 直系尊属から住宅取得のための資金贈与”住宅取得等資金の贈与税の非課税措置は、直系尊属から住宅取得・新築・増改築のための資金を贈与された場合に、一定額まで非課税となる特例です(租税特別措置法70条の2)。

主な要件と非課税枠(2024年以降の最新)

Section titled “主な要件と非課税枠(2024年以降の最新)”| 要件 | 内容 |

|---|---|

| 贈与者 | 直系尊属(祖父母・父母) |

| 受贈者 | 贈与を受けた年の1月1日時点で18歳以上、前年合計所得2,000万円以下 |

| 対象住宅 | 床面積40〜240㎡、新築・取得・増改築 |

| 非課税限度額 | 省エネ等住宅:1,000万円 / それ以外の住宅:500万円 |

| 居住要件 | 贈与年の翌年3月15日までに住宅を取得し、その日までに居住見込み |

| 申告要件 | 贈与税の申告が必須 |

省エネ等住宅とは、断熱性能・耐震性能・バリアフリー性能のいずれかで一定基準を満たす住宅のことです。基礎控除110万円との併用も可能です。

試験で出るポイント

住宅取得等資金贈与の非課税枠は省エネ等住宅で1,000万円、それ以外で500万円(2024年以降)。受贈者の年齢要件は贈与を受けた年の1月1日時点で18歳以上である点も頻出です。

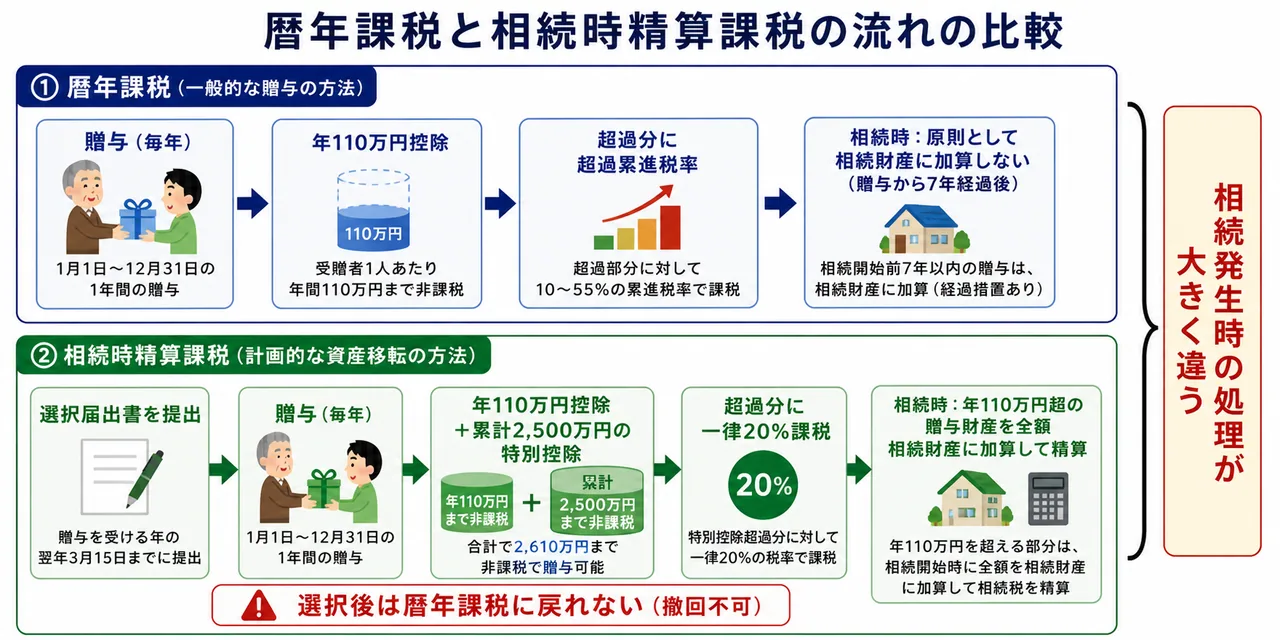

相続時精算課税 ── 累計2,500万円までの「将来の相続に持ち越す」制度

Section titled “相続時精算課税 ── 累計2,500万円までの「将来の相続に持ち越す」制度”相続時精算課税は、暦年課税に代わるもう一つの贈与税の課税方式です。一定の要件を満たす親子間・祖父母孫間で、贈与時には一定額まで贈与税を軽減し、贈与者が亡くなったときに過去の贈与財産を相続財産に加算して相続税で精算する仕組みです(相続税法21条の9以下)。

| 要件 | 内容 |

|---|---|

| 贈与者 | 贈与年の1月1日時点で60歳以上の父母・祖父母 |

| 受贈者 | 贈与年の1月1日時点で18歳以上の子・孫(直系卑属) |

| 特別控除額 | 累計2,500万円(複数年で使い切るまで非課税) |

| 年110万円の基礎控除 | 2024年改正で年110万円の基礎控除が新設(暦年課税とは別枠) |

| 税率(特別控除超過分) | 一律20% |

| 選択 | 贈与者ごとに選択(選択届出書を翌年2月1日〜3月15日に提出)/一度選択したら撤回不可 |

2024年改正のポイント(年110万円基礎控除の新設)

Section titled “2024年改正のポイント(年110万円基礎控除の新設)”2024年(令和6年)からは、相続時精算課税にも年110万円の基礎控除が設けられました。これは画期的な改正で、

- 年110万円以下の贈与なら、申告も不要・将来の相続財産にも加算されない

- 年110万円超の部分が、累計2,500万円の特別控除から差し引かれる

という仕組みです。これまで「相続時精算課税は少額贈与でも全額相続財産に加算される」のが大きなデメリットでしたが、年110万円までは加算対象外となり、暦年課税の基礎控除と並ぶ使い勝手になりました。

暦年課税との比較

Section titled “暦年課税との比較”| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 贈与者の要件 | 制限なし | 60歳以上の父母・祖父母 |

| 受贈者の要件 | 制限なし | 18歳以上の子・孫(直系卑属) |

| 基礎控除 | 受贈者1人あたり年110万円 | 年110万円+累計2,500万円の特別控除 |

| 税率 | 超過累進(10〜55%) | 特別控除超過分は一律20% |

| 将来の相続財産への加算 | 相続開始前7年以内(経過措置あり)の贈与のみ加算 | 年110万円超の贈与は全額を相続財産に加算 |

| 撤回 | いつでも切替可 | 選択後は撤回不可(暦年課税に戻れない) |

| 申告 | 110万円以下は原則不要 | 選択届出書の提出が必要、年110万円超なら申告必要 |

相続時精算課税の使いどころ

Section titled “相続時精算課税の使いどころ”相続時精算課税は、贈与時の税負担は軽くなる反面、将来の相続税には繰り延べられるだけの仕組みです。「贈与税が安くなる=得」とは限りません。次のような場面で活用が検討されます。

- 値上がりが見込まれる財産(贈与時の評価額で将来の相続税が計算される)

- 収益物件(贈与後の収益は受贈者のものになるため家族全体の財産分散が可能)

- 相続税の基礎控除内に収まる小規模な相続が見込まれる場合

試験で出るポイント

- 相続時精算課税は60歳以上の親祖父母 → 18歳以上の子孫(直系卑属)が対象

- 累計2,500万円の特別控除と、2024年新設の年110万円基礎控除を併用可

- 特別控除超過分は一律**20%**課税

- 一度選択したら撤回不可(暦年課税に戻れない)

4特例の総まとめ

Section titled “4特例の総まとめ”| 配偶者控除 | 教育資金一括 | 住宅取得等資金 | 相続時精算課税 | |

|---|---|---|---|---|

| 贈与者 | 配偶者 | 直系尊属 | 直系尊属 | 60歳以上の父母・祖父母 |

| 受贈者 | 配偶者 | 30歳未満 | 18歳以上 | 18歳以上の子孫 |

| 非課税枠 | 2,000万円 | 1,500万円 | 1,000万円(省エネ) | 累計2,500万円+年110万円 |

| 婚姻・関係 | 婚姻20年以上 | 直系尊属 | 直系尊属 | 直系卑属 |

| 撤回 | ─(一生に1回) | ─ | ─ | 撤回不可 |

| 申告 | 必須 | 必須 | 必須 | 選択届出書必須 |

試験で出るポイント

- 配偶者控除は婚姻20年以上・居住用不動産・2,000万円+基礎控除110万円

- 教育資金一括は1,500万円(うち学校等以外500万円)・受贈者30歳未満

- 住宅取得等資金は省エネ等住宅1,000万円・それ以外500万円(2024年以降)

- 相続時精算課税は累計2,500万円+年110万円、選択後撤回不可

贈与税の配偶者控除は、婚姻期間が10年以上の配偶者から居住用不動産またはその取得資金の贈与を受けた場合に、最高2,000万円を課税価格から控除できる制度である。次の記述の正誤を判定せよ。

解答

正解:×

贈与税の配偶者控除(相続税法21条の6)の婚姻期間要件は20年以上であり、10年以上ではない。最高2,000万円控除という金額は正しいが、婚姻期間の数字を入れ替えるひっかけが頻出。なお、暦年課税の基礎控除110万円との併用も可能で、合計2,110万円まで非課税となる。

直系尊属から教育資金の一括贈与を受けた場合の非課税限度額は1,500万円であるが、このうち学校等以外の者(学習塾・習い事など)に支払われる金額については、500万円が上限となる。次の記述の正誤を判定せよ。

解答

正解:○

租税特別措置法70条の2の2により、教育資金一括贈与の非課税限度額は1,500万円。そのうち学校等以外への支払いは500万円が上限となっている。学校等への支払い(入学金・授業料など)は1,500万円まで使えるが、学習塾・習い事の月謝などは500万円までという二段構えの仕組み。

相続時精算課税制度に関する次の記述のうち、最も適切なものはどれか。

① 贈与者は贈与年の1月1日時点で60歳以上の父母または祖父母、受贈者は同時点で18歳以上の子または孫である必要がある。 ② 一度相続時精算課税を選択しても、翌年以降は暦年課税に戻して併用することができる。 ③ 相続時精算課税制度の特別控除額は累計1,500万円であり、超過分には一律10%の税率が課される。

解答

正解:①

①は相続税法21条の9のとおり正しい。②は誤り。相続時精算課税は一度選択すると撤回できず、その贈与者からの以後の贈与はすべて精算課税の対象となる。③も誤り。特別控除額は累計2,500万円、超過分の税率は一律**20%**である。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税限度額は、2024年以降は省エネ等住宅で1,000万円、それ以外の住宅で500万円である。受贈者は贈与を受けた年の1月1日時点で20歳以上である必要がある。次の記述の正誤を判定せよ。

解答

正解:×

非課税限度額(省エネ等住宅1,000万円・それ以外500万円)は正しいが、受贈者の年齢要件は18歳以上である(2022年4月の成年年齢引下げに伴う改正)。「20歳以上」と記載した場合は誤りとなる。

贈与税の配偶者控除と相続税の配偶者の税額軽減について、対比した次の記述の正誤を判定せよ。

贈与税の配偶者控除の非課税枠は2,000万円であるのに対し、相続税の配偶者の税額軽減は法定相続分相当額または1億6,000万円のいずれか多い金額までである。

解答

正解:○

贈与税の配偶者控除(相続税法21条の6)は最高2,000万円、相続税の配偶者の税額軽減(相続税法19条の2)は法定相続分相当額または1億6,000万円のいずれか多い金額まで。両者を混同させる選択肢が頻出するため、数字と制度の対応を正確に押さえよう。

2024年(令和6年)以降の相続時精算課税制度では、年間110万円までの贈与は申告不要であり、かつ将来の相続財産にも加算されないため、暦年課税の基礎控除と類似した使い勝手となっている。次の記述の正誤を判定せよ。

解答

正解:○

2024年改正により、相続時精算課税にも年110万円の基礎控除が新設された。年110万円以下の贈与については申告不要、かつ将来の相続財産への加算対象外となるため、暦年課税の基礎控除と類似の運用が可能となった。改正前は「少額でも全額相続財産に加算される」という大きなデメリットがあったが、これが解消された画期的な改正である。

教育資金一括贈与の特例において、受贈者が30歳に達した時点で口座に資金が残っていた場合、その残額は原則として贈与税の課税対象となる。次の記述の正誤を判定せよ。

解答

正解:○

租税特別措置法70条の2の2により、受贈者が30歳に達した時点で口座に残っていた金額は、原則として残額に対して贈与税が課される。ただし、受贈者が学校等に在学中などの場合は、最長40歳まで適用が延長される例外がある。「使い切れなくても非課税」と誤認させる選択肢に注意。