取引相場のない株式の評価方式

中小企業の経営者が亡くなった場合、その人が持っていた 自社株(非上場株式) が相続財産の中心になることが少なくありません。上場株式と違い、こうした 取引相場のない株式(非上場株式) は、市場での売買価格が存在しないため、相続税の評価額を計算する独自のルールが必要になります。

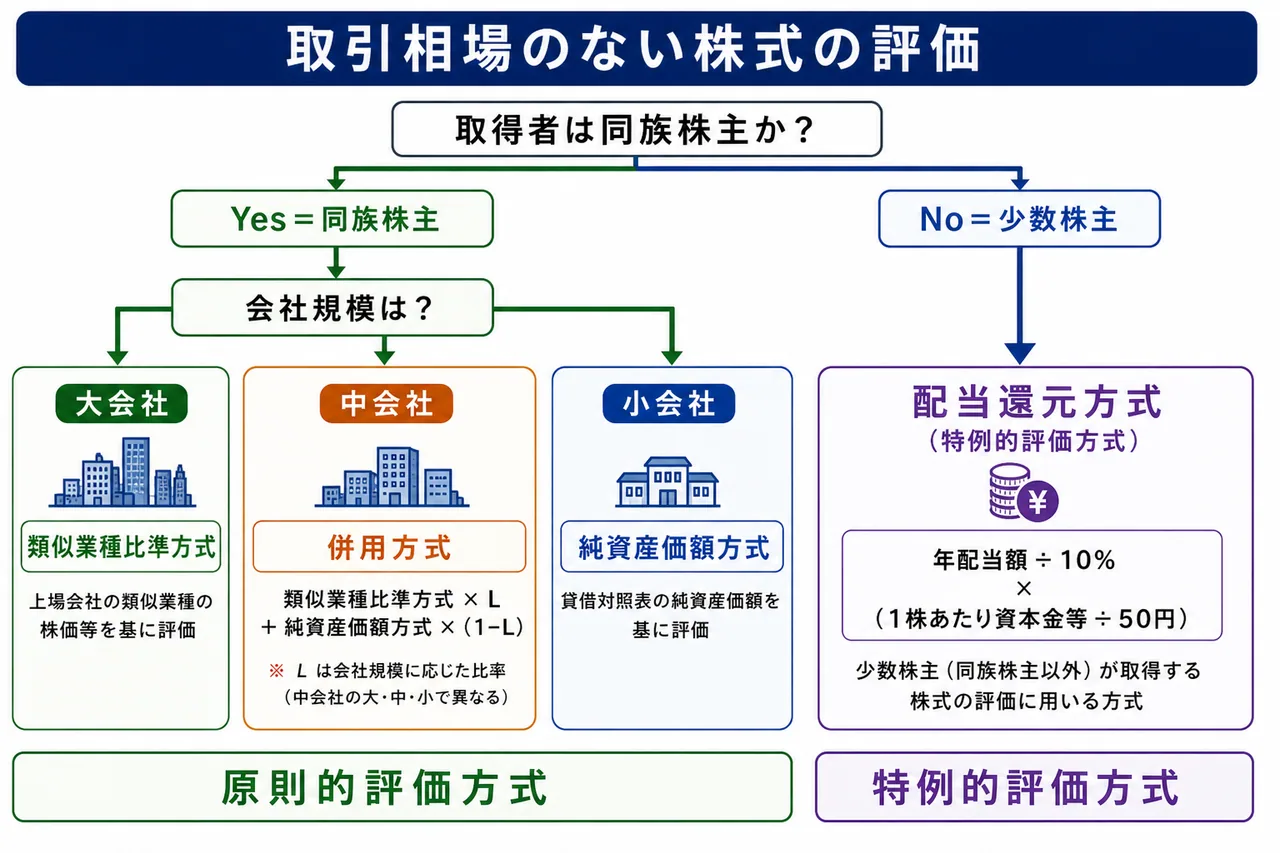

評価ルールは 相続税法および 財産評価基本通達(第178条以下)に基づいて細かく定められています。FP3級では、誰がどの株式を相続するかで評価方式が変わるという基本構造、そして3つの 原則的評価方式 と1つの 特例的評価方式 の名前と特徴を押さえることが目標です。事業承継の重要論点として、近年の出題でも繰り返し取り上げられています。

評価ルールの大枠 ── 株主区分と会社規模で2段階判定

Section titled “評価ルールの大枠 ── 株主区分と会社規模で2段階判定”取引相場のない株式の評価額は、次の2つの軸で決まります。

- 誰がその株式を取得するか(株主区分)── 同族株主か、それ以外の少数株主か

- 発行会社の規模(会社規模区分)── 大会社・中会社・小会社のいずれか

株主区分で 「原則的評価方式」または「特例的評価方式」 に分かれ、原則的評価方式の中で 会社規模 によってさらに3つの方式(類似業種比準方式・純資産価額方式・併用方式)が使い分けられます。流れを表にまとめると次のようになります。

| 株主区分 | 適用される評価方式 |

|---|---|

| 同族株主(経営支配権を持つ株主グループ) | 原則的評価方式(類似業種比準・純資産価額・併用のいずれか) |

| 同族株主以外の少数株主 | 特例的評価方式(配当還元方式) |

それぞれを順に見ていきましょう。

株主区分 ── 同族株主と少数株主

Section titled “株主区分 ── 同族株主と少数株主”同族株主とは

Section titled “同族株主とは”同族株主とは、おおまかに言えば 「会社の経営を支配している株主のグループ」 のことです。財産評価基本通達では、本人とその親族(同族関係者)が保有する議決権の合計が、発行済議決権総数の30%以上 を占める株主グループを指します(議決権総数の50%超を保有する株主グループがいるときは、そのグループのみが同族株主)。

中小企業のオーナー社長やその家族は、典型的な同族株主に該当します。

少数株主とは

Section titled “少数株主とは”少数株主は、同族株主に該当しない株主のことで、たとえば従業員持株会で少数の株式を保有している社員、創業時から付き合いがあるが経営には参加していない少数の出資者などが当てはまります。経営への影響力が乏しく、株式を持っていても得られるのは 配当金 が中心です。

このため、少数株主が相続で受け取る非上場株式は、会社の支配的価値ではなく、配当を受け取る権利の価値 で評価するのが合理的、という発想に立ち、後述の 配当還元方式 が適用されます。

試験で出るポイント

同じ非上場株式でも、「誰が取得するか」で評価方式が変わる点が出題のポイントです。同族株主が取得すれば原則的評価方式(高めに出やすい)、少数株主が取得すれば特例的評価方式(低めに出やすい)という方向感を押さえておきましょう。

原則的評価方式 ── 3つの方式と会社規模

Section titled “原則的評価方式 ── 3つの方式と会社規模”同族株主が取得する場合に使われる 原則的評価方式 には、3つの方式があります。

| 方式 | 評価の考え方 |

|---|---|

| 類似業種比準方式 | 評価会社と業種が類似する 上場会社の株価 を基準に、配当・利益・純資産の3要素を比較して評価 |

| 純資産価額方式 | 評価会社の 資産・負債を相続税評価額で時価評価 し、純資産(資産−負債)を発行済株式数で割って評価 |

| 併用方式 | 類似業種比準方式と純資産価額方式を一定割合で 組み合わせて 評価 |

どれを使うかは、評価会社の 会社規模区分(大・中・小) によって決まります。

| 会社規模 | 原則として使う評価方式 |

|---|---|

| 大会社 | 類似業種比準方式(純資産価額方式の選択も可) |

| 中会社 | 併用方式(類似業種比準方式と純資産価額方式の組み合わせ) |

| 小会社 | 純資産価額方式(類似業種と純資産の併用も選択可) |

会社規模は、業種ごとの 総資産価額・取引金額・従業員数 を基準に判定されます(細かい数字はFP3級では問われません)。大会社ほど「上場会社に近い性質を持つ」と考えて類似業種比準方式を使い、小会社ほど「事業の実態は資産そのもの」と考えて純資産価額方式を使う、という発想で覚えると整理しやすいでしょう。

類似業種比準方式

Section titled “類似業種比準方式”類似業種比準方式は、評価会社と業種が類似している 上場会社の株価平均 を基準にし、その上場会社と評価会社の 配当・利益・純資産 の3要素を比較して株価を計算する方法です。上場類似企業に当てはめて推計するイメージで、業績好調な会社では純資産価額方式より評価額が低くなる傾向があります。

純資産価額方式

Section titled “純資産価額方式”純資産価額方式は、評価会社の 貸借対照表上の資産と負債を相続税評価額で評価 し直して純資産価額(資産−負債)を計算し、これを発行済株式数で割って1株あたりの評価額を求める方法です。会社が解散した場合に株主が受け取れる金額に近く、含み益のある不動産や有価証券を多く持つ会社では評価額が高めに出る傾向があります。

中会社を中心に、類似業種比準方式 × Lの割合 + 純資産価額方式 ×(1−L) という形で両者を組み合わせます。「L」は会社規模に応じた比率(中会社の大・中・小で異なる)で、FP3級では細かい数値計算までは問われません。「中会社は2方式を組み合わせる」という名前と仕組みを押さえれば十分です。

試験で出るポイント

原則的評価方式の3類型は、「大会社は類似業種比準が原則/中会社は併用/小会社は純資産価額が原則」 とセットで覚えます。「同族株主が取得する大会社の株式は配当還元方式で評価する」という選択肢が出たら、配当還元は 少数株主用 の特例的評価方式なので誤りです。

特例的評価方式 ── 配当還元方式

Section titled “特例的評価方式 ── 配当還元方式”配当還元方式は、同族株主以外の 少数株主 が取得する場合に適用される、計算が簡便で評価額も低めに出る方式です。少数株主にとっての非上場株式は経営支配の価値ではなく 配当を受け取る価値 が中心、という考え方に基づいて、過去2年間の年平均配当額を10%の還元率で割り戻し、株価を求めます。

具体的な計算式は次のとおりです。

配当還元方式の評価額(1株あたり)=(年配当金額 ÷ 10%)×(1株あたり資本金等の額 ÷ 50円)

「年配当金額」は、原則として 直前期および直前々期の年配当金額の平均 を使います。配当が無配または2.5円未満の場合は、計算上 2.5円 とみなして計算します。

- 直前期・直前々期の年配当の平均:1株あたり5円

- 1株あたり資本金等の額:500円

配当還元方式による評価額は、

- (5円 ÷ 0.1)×(500円 ÷ 50円)

- = 50円 × 10

- = 500円(1株あたり)

となります。資本金が大きい会社ほど後ろの「÷50円」部分の倍率が大きくなり、評価額も高くなる仕組みです。

試験で出るポイント

配当還元方式の式は 「年配当 ÷ 10% × 1株あたり資本金 ÷ 50円」。「÷10%」は「×10倍」と同じなので、覚え方としては 「年配当を10倍して、1株50円換算に直す」 と捉えるとシンプルです。少数株主にしか使えない特例的評価方式である点も合わせて押さえましょう。

評価方式の全体まとめ

Section titled “評価方式の全体まとめ”ここまでの内容を一表で整理します。

| 株主区分 | 評価方式の分類 | 具体的な方式 | 主な対象 |

|---|---|---|---|

| 同族株主 | 原則的評価方式 | 類似業種比準方式 | 大会社が原則 |

| 同族株主 | 原則的評価方式 | 純資産価額方式 | 小会社が原則/大会社の選択も可 |

| 同族株主 | 原則的評価方式 | 併用方式 | 中会社が原則 |

| 同族株主以外の少数株主 | 特例的評価方式 | 配当還元方式 | 全規模共通 |

このように、非上場株式の評価は「株主区分でレールを分け、会社規模で方式を選ぶ」という2段階構造になっています。

なお、特定の評価会社(株式等保有特定会社・土地保有特定会社・開業前会社・休業中会社など)に該当する場合は、原則的評価方式の中でも純資産価額方式を中心とした特殊な評価ルールが適用されます。FP3級では「特定会社の細かい計算」は問われませんので、用語として知っておく程度で十分です。

事業承継との関係

Section titled “事業承継との関係”非上場株式の評価額は、オーナー経営者の相続税負担に直結します。会社の業績が良好で、株主区分が同族株主になる場合、原則的評価方式により株価が高く評価され、相続税の納税資金が不足する事態が起きやすくなります。

そこで国は、後継者に自社株を集中的に承継しやすくするため、非上場株式等についての贈与税・相続税の納税猶予及び免除の特例(事業承継税制)を設けています。一定要件を満たして贈与・相続した自社株について、納税が猶予され、最終的に免除される制度ですが、要件や継続適用のハードルが高く、FP3級では「制度名と概要を知っている」レベルで十分です。

試験で出るポイント

取引相場のない株式の論点は、「同族株主=原則的評価方式(類似業種比準・純資産価額・併用)」「少数株主=配当還元方式」 の対比が最重要です。事業承継税制は名前と「自社株の納税猶予・免除制度」というイメージだけ押さえておきましょう。

取引相場のない株式の相続税評価において、同族株主以外の株主が取得した株式は、原則として配当還元方式により評価する。次の記述の正誤を判定せよ。

解答

正解:○

同族株主以外の 少数株主 が取得した非上場株式は、特例的評価方式である 配当還元方式 で評価する。経営支配権を持たない少数株主にとっては配当を受け取る価値が中心であるとの考え方に基づくルール。

取引相場のない株式の評価方式に関する次の記述のうち、最も適切なものはどれか。

① 大会社は原則として純資産価額方式により評価する。 ② 中会社は原則として類似業種比準方式と純資産価額方式を組み合わせた併用方式により評価する。 ③ 小会社は原則として配当還元方式により評価する。

解答

正解:②

①は逆で、大会社は類似業種比準方式が原則(純資産価額方式の選択も可)。③について、配当還元方式は会社規模ではなく 株主区分(少数株主) で適用されるもので、小会社の原則は 純資産価額方式 である。②は正しく、中会社は 併用方式 が原則となる。

類似業種比準方式は、評価会社と事業内容が類似する上場会社の株価を基準として、配当・利益・純資産の3要素を比較することで評価額を算出する方式である。次の記述の正誤を判定せよ。

解答

正解:○

類似業種比準方式は、業種が類似する 上場会社の株価平均 に、評価会社の 配当・利益・純資産 の3要素を比較することで株価を求める方式である。大会社の評価で原則的に用いられる。

純資産価額方式は、評価会社の貸借対照表上の資産・負債を帳簿価額のまま用い、純資産を発行済株式数で割って1株あたりの評価額を算出する。次の記述の正誤を判定せよ。

解答

正解:×

純資産価額方式では、貸借対照表上の資産・負債を 相続税評価額(時価ベース) で評価し直したうえで純資産(資産−負債)を計算する。「帳簿価額のまま用いる」とする点が誤り。会社が解散した場合に株主が受け取れる金額に近い評価方式である。

配当還元方式により1株あたりの評価額を算出する場合、年配当金額が1株あたり5円、1株あたりの資本金等の額が500円のとき、評価額として最も適切なものはどれか。なお、還元率は10%とする。

① 50円 ② 500円 ③ 5,000円

解答

正解:②

配当還元方式の評価額 =(年配当金額 ÷ 10%)×(1株あたり資本金等の額 ÷ 50円)。(5円 ÷ 0.1)×(500円 ÷ 50円)= 50円 × 10 = 500円。

取引相場のない株式の評価において、同族株主が取引相場のない株式を取得した場合は、会社規模に応じて類似業種比準方式・純資産価額方式・併用方式のいずれかで評価する。次の記述の正誤を判定せよ。

解答

正解:○

同族株主が取得した非上場株式は 原則的評価方式 で評価され、会社規模(大・中・小)に応じて 類似業種比準方式(大会社)/併用方式(中会社)/純資産価額方式(小会社) のいずれかが適用される。少数株主が取得する場合の 配当還元方式 とは適用対象が明確に分かれている。