所得税の計算プロセス

所得税は、1年間の所得から最終的な納税額を求めるまでに、いくつかの 段階を踏んで計算 する仕組みになっています。FP3級では「所得控除と税額控除の違いは?」「住宅ローン控除は所得から引くの?税額から引くの?」といった、各ステップでの控除の位置づけを問う問題が頻出します。

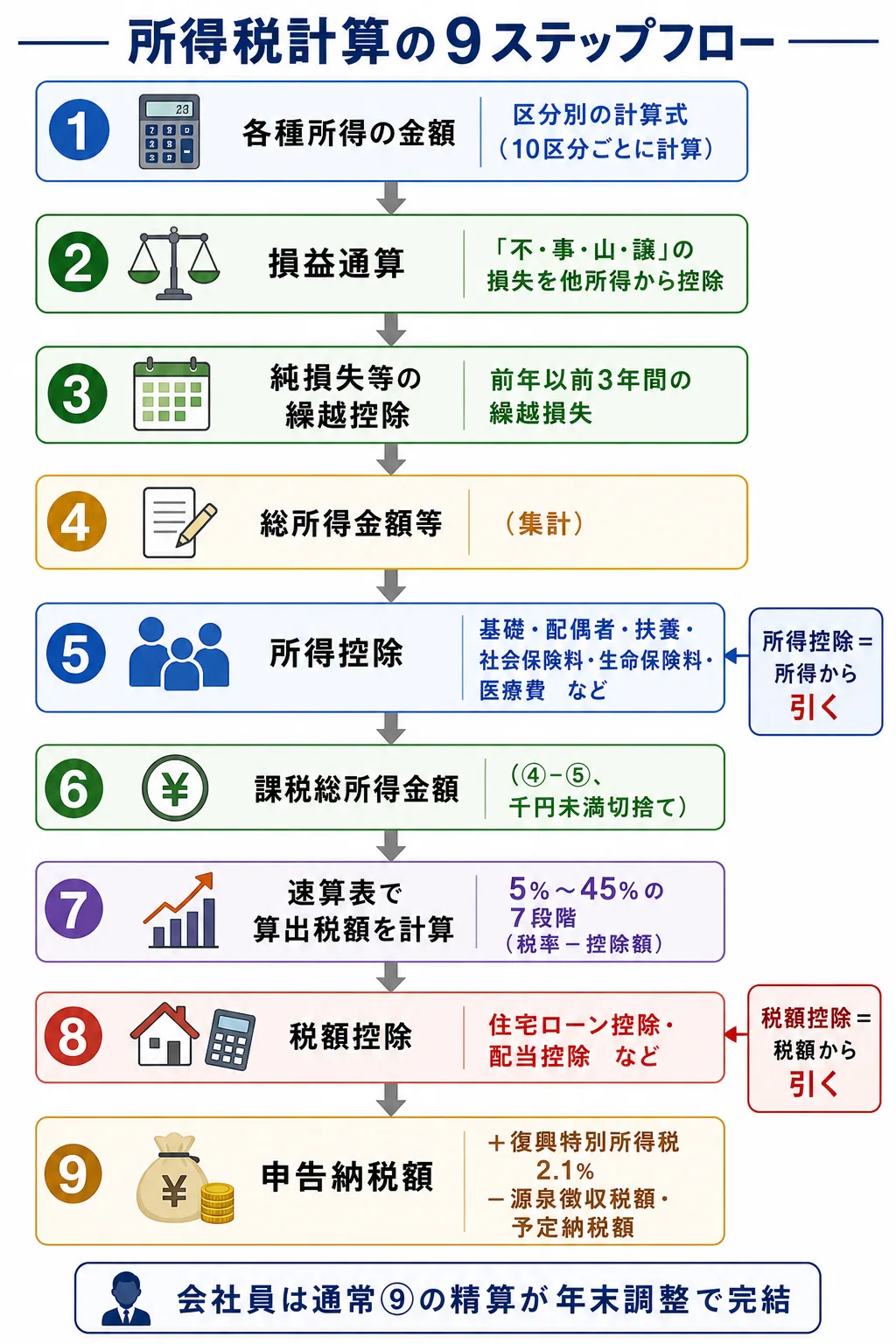

この章では、各種所得 → 損益通算 → 所得控除 → 課税総所得金額 → 算出税額 → 税額控除 → 申告納税額 という所得税計算の全体フローを、速算表の使い方とあわせて整理します。

所得税計算の全体像

Section titled “所得税計算の全体像”まず、税額が確定するまでの大まかな流れをフロー図で確認しましょう。

flowchart TB

A[① 各種所得の金額<br/>10種類の所得を区分計算] --> B[② 損益通算<br/>一部の損失を他の所得から控除]

B --> C[③ 純損失等の繰越控除<br/>前年以前の繰越損失を控除]

C --> D[④ 総所得金額等]

D --> E[⑤ 所得控除を適用<br/>基礎・配偶者・扶養・社会保険料・医療費 など]

E --> F[⑥ 課税総所得金額]

F --> G[⑦ 速算表で算出税額を計算<br/>超過累進税率 5%〜45%]

G --> H[⑧ 税額控除を適用<br/>住宅ローン控除・配当控除 など]

H --> I[⑨ 申告納税額<br/>源泉徴収税額・予定納税額を差引き]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

それぞれのステップを順番に見ていきましょう。

STEP1:各種所得の金額を計算する

Section titled “STEP1:各種所得の金額を計算する”最初に、1年間の所得を 10種類の所得区分 ごとに計算します。区分ごとの計算式は次のとおりです(代表例のみ抜粋)。

| 所得区分 | 計算式(基本) |

|---|---|

| 給与所得 | 給与収入 − 給与所得控除額 |

| 事業所得 | 総収入金額 − 必要経費 |

| 不動産所得 | 総収入金額 − 必要経費 |

| 退職所得 | (収入金額 − 退職所得控除額)× 1/2 |

| 一時所得 | 総収入金額 − 支出金額 − 特別控除(最高50万円) |

| 譲渡所得(総合) | 総収入金額 − 取得費 − 譲渡費用 − 特別控除 |

退職所得や一時所得には、 「× 1/2」「特別控除50万円」 などの優遇措置があります。これらは1個ずつ覚えていく論点であり、別記事「各種所得」で詳しく扱います。ここでは「区分ごとに計算式が決まっている」と理解すれば十分です。

STEP2:損益通算

Section titled “STEP2:損益通算”各種所得を計算した結果、マイナス(損失) が出た所得があれば、他のプラスの所得から差し引くことができます。これを 損益通算(そんえきつうさん) といいます。

ただし、損益通算ができるのは 「不・事・山・譲」 の4所得のみです。

| 損益通算できる所得 | 語呂合わせ |

|---|---|

| 不動産所得 | ふ |

| 事業所得 | じ |

| 山林所得 | さん |

| 譲渡所得 | じょう |

合わせて「富士山上(ふじさんじょう)」と覚えるのが定番です。給与所得・利子所得・配当所得・退職所得・一時所得・雑所得の損失は損益通算できません(雑所得や一時所得は、そもそも通算してマイナスを生み出す構造ではないため)。

損益通算については別記事「損益通算」で詳しく扱います。

STEP3:純損失等の繰越控除

Section titled “STEP3:純損失等の繰越控除”損益通算しても引ききれない損失(純損失)は、青色申告者であれば 翌年以降3年間 に繰り越して、その年の所得から控除できます。これを純損失の繰越控除といいます。前年以前から繰り越された損失があれば、ここで差し引きます。

STEP4:総所得金額等を求める

Section titled “STEP4:総所得金額等を求める”ここまでの計算で得られた、所得控除を引く前の所得合計が 総所得金額等 です(厳密には「総所得金額」「分離長期譲渡所得」などの合計)。FP3級では「総所得金額」と「課税総所得金額」を混同しないよう注意しましょう。

- 総所得金額 ── 所得控除を引く 前 の合計

- 課税総所得金額 ── 所得控除を引いた 後 の合計(税率を掛ける対象)

STEP5:所得控除を適用する

Section titled “STEP5:所得控除を適用する”総所得金額等から、納税者の個別事情に応じた 所得控除(しょとくこうじょ) を差し引きます。所得控除は、家族構成・健康状態・社会保険料の負担などの事情に配慮して、税負担を軽くするための仕組みです。

所得控除は大きく 「人的控除」と「物的控除」 に分かれます。

| 区分 | 主な控除 |

|---|---|

| 人的控除(人に着目) | 基礎控除、配偶者控除、配偶者特別控除、扶養控除、ひとり親控除、寡婦控除、障害者控除、勤労学生控除 |

| 物的控除(支出に着目) | 社会保険料控除、生命保険料控除、地震保険料控除、医療費控除、寄附金控除、小規模企業共済等掛金控除、雑損控除 |

試験で出るポイント

所得控除と税額控除を混同しないことが最重要です。雑損控除は所得控除(災害・盗難・横領による損失が対象)。配当控除・住宅ローン控除は税額控除(後述)。控除の名前から区分を即答できるようにしましょう。

STEP6:課税総所得金額を求める

Section titled “STEP6:課税総所得金額を求める”総所得金額等から所得控除の合計を引いた金額が 課税総所得金額(千円未満切捨て) です。これが税率を掛ける対象になります。

課税総所得金額 = 総所得金額等 − 所得控除の合計(千円未満切捨て)STEP7:速算表で算出税額を計算する

Section titled “STEP7:速算表で算出税額を計算する”課税総所得金額に対して、超過累進税率(5%〜45%の7段階) を適用します。実務では階段ごとに刻んで計算するのではなく、次の 所得税の速算表 を使って一発で算出します。

所得税の速算表(2026年現在)

Section titled “所得税の速算表(2026年現在)”| 課税総所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 〜 330万円以下 | 10% | 97,500円 |

| 330万円超 〜 695万円以下 | 20% | 427,500円 |

| 695万円超 〜 900万円以下 | 23% | 636,000円 |

| 900万円超 〜 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 〜 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

速算表の使い方

Section titled “速算表の使い方”算出税額 = 課税総所得金額 × 税率 − 控除額例:課税総所得金額が 500万円 の人の所得税額を求める。

500万円は「330万円超〜695万円以下」の区分なので、税率20%・控除額42万7,500円。

500万円 × 20% − 42万7,500円= 100万円 − 42万7,500円= 57万2,500円「控除額」とは何か

Section titled “「控除額」とは何か”速算表の「控除額」は、所得控除や税額控除とは 別物 です。これは 超過累進税率の階段計算を補正するための数字 で、本来であれば税率の異なる階段ごとに刻んで計算するところを、一発計算で同じ結果を得るための「補正値」と理解しておけば十分です。

実際に階段ごとに刻んで計算してみると、500万円のケースでは「195万円×5% + 135万円×10% + 170万円×20% = 57万2,500円」となり、速算表の結果と一致します。

試験で出るポイント

速算表の「控除額」は「税額控除」や「所得控除」と紛らわしいですが、これらとは別物の 計算上の補正項 です。問題で「速算表の控除額を税額控除と一緒に引いた」という選択肢が出たら誤りです。

STEP8:税額控除を適用する

Section titled “STEP8:税額控除を適用する”算出税額から 税額控除(ぜいがくこうじょ) を差し引きます。所得控除が「所得から引く」のに対し、税額控除は「税額から直接引く」 ため、節税効果がより直接的です。

FP3級で押さえるべき主な税額控除は次のとおりです。

| 税額控除 | 概要 |

|---|---|

| 住宅借入金等特別控除(住宅ローン控除) | 住宅ローン残高の0.7%を税額から控除(認定住宅・ZEH水準等の新築は13年、既存(中古)住宅は10年) |

| 配当控除 | 上場株式の配当を 総合課税 で申告した場合に、配当所得の10%(または5%)を税額から控除 |

| 外国税額控除 | 国外で課税された外国所得税を二重課税排除のため控除 |

| 政党等寄附金特別控除 | 特定の政党等への寄附金について、寄附金控除(所得控除)か税額控除を選択可 |

所得控除と税額控除の違い ── 節税効果

Section titled “所得控除と税額控除の違い ── 節税効果”両者の効果の違いを、課税総所得金額500万円の人で見てみます。10万円の控除を受けるとして、所得控除と税額控除でどれだけ税額が変わるかを比較します。

| 項目 | 所得控除(10万円) | 税額控除(10万円) |

|---|---|---|

| 引き算する対象 | 所得 から引く | 税額 から引く |

| 課税総所得金額 | 500万円 → 490万円 | 500万円のまま |

| 算出税額 | 490万円×20% − 42.75万円 = 55万2,500円 | 500万円×20% − 42.75万円 = 57万2,500円 |

| 税額控除後 | 55万2,500円 | 57万2,500円 − 10万円 = 47万2,500円 |

| もとの税額(57万2,500円)からの減額 | −2万円 | −10万円 |

このように、所得控除10万円の節税効果は「控除額×限界税率」(10万×20% = 2万円)にとどまるのに対し、税額控除10万円は そのまま10万円 税額が減ります。同じ「10万円の控除」でも、税額控除のほうが節税効果は格段に大きいわけです。

試験で出るポイント

配当控除・住宅ローン控除は税額控除/医療費控除・社会保険料控除・生命保険料控除・地震保険料控除・雑損控除は所得控除。「住宅ローン控除は所得控除である」という選択肢は 誤り で、定番のひっかけです。

STEP9:申告納税額を求める

Section titled “STEP9:申告納税額を求める”税額控除を引いて得られた金額が 基準所得税額 です。これに 復興特別所得税(基準所得税額×2.1%) を加えると、その年の所得税の年税額が確定します。

最後に、すでに源泉徴収されている所得税(給与・配当・退職金・利子からの天引き)や、予定納税額(前年実績で年2回前払い)を差し引いて、申告納税額 が求まります。

申告納税額 = 算出税額 − 税額控除 + 復興特別所得税 − 源泉徴収税額・予定納税額申告納税額がプラスなら 追加納付、マイナスなら 還付 されます。会社員(給与所得者)の場合、これらの計算は通常、勤務先での 年末調整 によって完結し、確定申告は不要です。年末調整で対応できない医療費控除・寄附金控除・住宅ローン控除(初年度)などがある場合だけ、確定申告で精算します。

全体フローの総まとめ

Section titled “全体フローの総まとめ”最後に、所得税計算の9ステップを表で整理します。

| ステップ | 内容 | 引くもの・掛けるもの |

|---|---|---|

| ① | 各種所得の金額 | 区分別の計算式 |

| ② | 損益通算 | 「不・事・山・譲」の損失を他所得から控除 |

| ③ | 純損失等の繰越控除 | 前年以前3年間の繰越損失 |

| ④ | 総所得金額等 | (集計) |

| ⑤ | 所得控除 | 基礎・配偶者・扶養・社会保険料・医療費 など |

| ⑥ | 課税総所得金額 | (④−⑤、千円未満切捨て) |

| ⑦ | 算出税額 | 速算表(税率5〜45% − 控除額) |

| ⑧ | 税額控除 | 住宅ローン控除・配当控除 など |

| ⑨ | 申告納税額 | +復興特別所得税 − 源泉徴収税額・予定納税額 |

試験で出るポイント

所得税計算プロセスの問題は、「どの段階で何を引くか」 の順序を入れ替えた選択肢で出題されます。所得控除は⑤の段階で所得から引く/税額控除は⑧の段階で税額から引く、この順序を取り違えないことが最重要です。

所得税の計算過程では、まず10種類の各種所得を計算したのち、損益通算・純損失の繰越控除を経て 総所得金額 を求める。総所得金額から所得控除を差し引いた金額が 課税総所得金額 であり、これに超過累進税率を適用して算出税額を求める。次の記述の正誤を判定せよ。

解答

正解:○

所得税の計算は「各種所得 → 損益通算 → 純損失の繰越控除 → 総所得金額等 → 所得控除を差し引き → 課税総所得金額 → 速算表で算出税額」という順序で進む。総所得金額(控除前)と課税総所得金額(控除後)は別物で、税率を掛ける対象は 課税総所得金額 である。

Aさんの2026年分の課税総所得金額が400万円である場合、所得税の速算表(330万円超〜695万円以下:税率20%、控除額42万7,500円)を使って算出する所得税額として、最も適切なものはどれか(復興特別所得税は考慮しない)。

① 37万2,500円 ② 42万7,500円 ③ 80万円

解答

正解:①

速算表の式「課税総所得金額×税率−控除額」を使って計算する。

400万円 × 20% − 42万7,500円 = 80万円 − 42万7,500円 = 37万2,500円

なお、③(80万円)は控除額を引き忘れた誤答、②(42万7,500円)は控除額そのものを答えてしまった誤答である。

住宅借入金等特別控除(住宅ローン控除)は、納税者本人の合計所得から控除する 所得控除 であり、年末ローン残高の0.7%を所得から差し引いて課税総所得金額を計算する。次の記述の正誤を判定せよ。

解答

正解:×

住宅借入金等特別控除は 税額控除 であり、算出税額から直接差し引く。年末ローン残高の0.7%を 税額 から控除する仕組みである。所得控除は所得から、税額控除は税額から引く点が両者の根本的な違いで、住宅ローン控除と配当控除はいずれも税額控除である。

所得税における 所得控除 と 税額控除 に関する次の記述のうち、最も適切なものはどれか。

① 医療費控除と配当控除はいずれも所得控除であり、所得から差し引く。 ② 雑損控除と社会保険料控除はいずれも所得控除であり、所得から差し引く。 ③ 雑損控除と外国税額控除はいずれも税額控除であり、税額から差し引く。

解答

正解:②

①医療費控除は所得控除だが 配当控除は税額控除。③ 雑損控除は所得控除(災害・盗難・横領による損失が対象)。外国税額控除は税額控除である。②は雑損控除・社会保険料控除がいずれも所得控除で正しい。所得控除と税額控除の区別は頻出論点。

所得税の速算表に記載されている「控除額」は、配偶者控除・扶養控除など各種の所得控除の合計額を表しており、課税総所得金額から所得控除を差し引いていない場合に最終的にこの金額を税額から引く。次の記述の正誤を判定せよ。

解答

正解:×

速算表の「控除額」は、所得控除や税額控除とは 無関係 な、超過累進税率の階段計算を一発で行うための 計算上の補正値 である。所得控除(基礎・配偶者・扶養など)はすでに課税総所得金額を求める段階で差し引かれており、税額控除(住宅ローン控除・配当控除)は速算表で算出税額を出した 後 に別途差し引く。

所得税の最終的な申告納税額は、算出税額から税額控除を差し引き、さらに 復興特別所得税 を加えた年税額から、すでに源泉徴収された所得税額や予定納税額を差し引いて求める。次の記述の正誤を判定せよ。

解答

正解:○

申告納税額の計算式は「算出税額 − 税額控除 + 復興特別所得税(基準所得税額×2.1%) − 源泉徴収税額・予定納税額」となる。会社員の場合は通常、給与から源泉徴収された所得税の精算が 年末調整 で完結するため確定申告は不要だが、医療費控除・寄附金控除・住宅ローン控除(初年度)などは確定申告で精算する必要がある。