外貨預金とTTS/TTB・複利計算

外貨預金とは、米ドル・ユーロ・豪ドルなど 外国通貨建てで預け入れる預金 のことです。日本円の定期預金より高い金利が設定されることが多く、円安に振れれば円換算の元利合計も増えるため、運用の選択肢として人気があります。一方で、為替の動きで元本割れする可能性や、預金保険の対象外 であるなど、円預金にはない注意点もあります。

FP3級では、預入・引出時に適用される為替レート(TTS/TTB/TTM)の区別、為替差益・差損の判定、外貨預金が預金保険の対象外である点、そして1年複利での元利合計の計算が頻出論点です。本章ではこれらを順に整理していきます。

外貨預金の基本構造

Section titled “外貨預金の基本構造”外貨預金は、日本円を外貨に交換して預け入れ、満期や引き出し時にふたたび外貨を日本円に戻す商品です。資金の流れは「円→外貨→(運用)→外貨→円」となり、両端で為替レートによる 両替(為替交換) が発生します。この両替こそが外貨預金最大のポイントで、適用レートを取り違えると問題は解けません。

外貨預金の主な特徴は次の通りです。

- 預金金利は 預入時の通貨ベース で表示される(例:米ドル定期5.0%は「1ドル=あくまで1ドルベース」での利率)。

- 円換算の最終損益は「金利」と「為替変動」の 2つの要素 で決まる。

- 預金保険制度の対象外 で、銀行が破綻した場合に元本1,000万円+利息という保護は受けられない。

- 為替差益(円安時に円に戻して得た利益)は 雑所得(総合課税)として申告する必要がある。

試験で出るポイント

「外貨預金は預金保険制度により1,000万円まで保護される」という選択肢は 誤り です。外貨預金・譲渡性預金(CD)は預金保険の対象外であり、銀行破綻時に保護されません。円預金との最大の違いとして必ず覚えておきましょう。

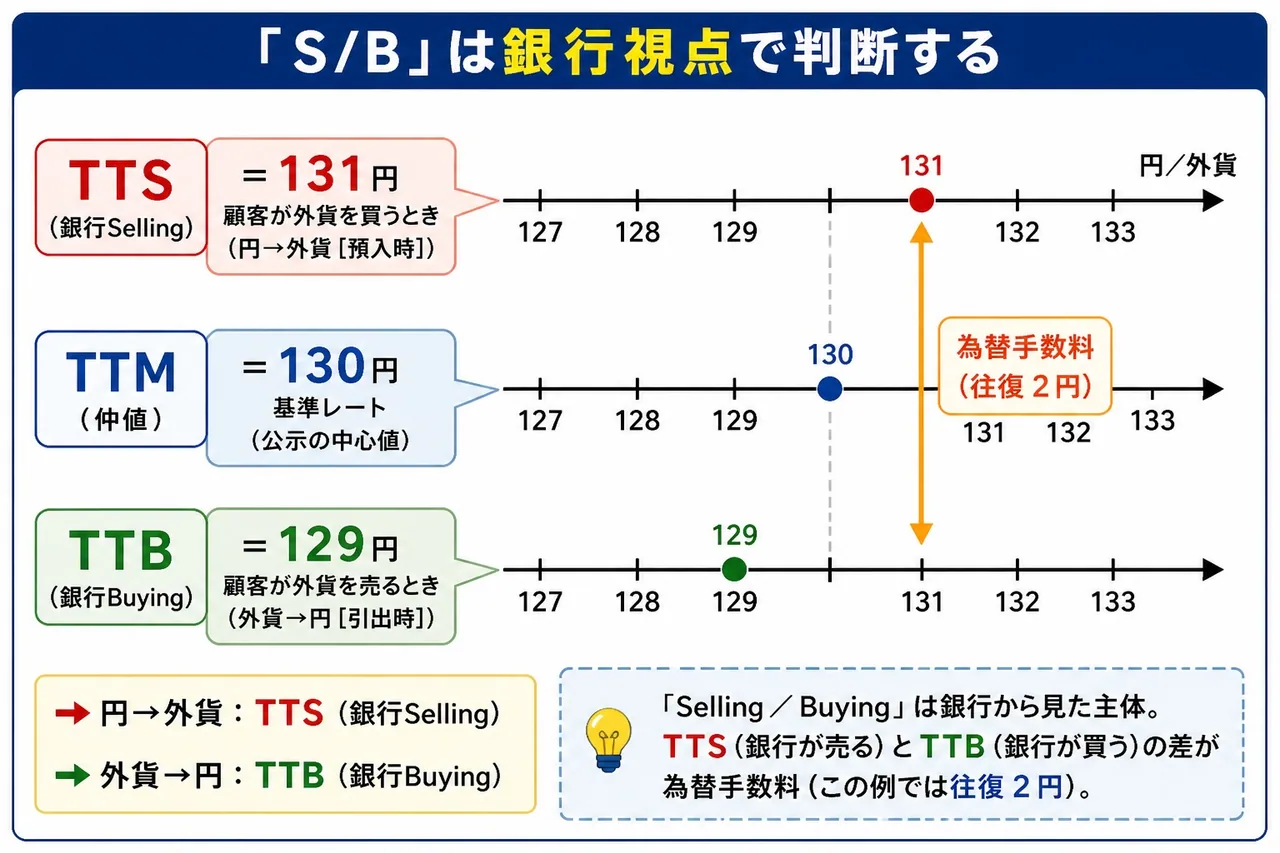

TTS・TTB・TTMの使い分け

Section titled “TTS・TTB・TTMの使い分け”外貨預金の問題でつまずきやすいのが、為替レートの3つの区別です。TTS・TTB・TTM は、いずれも「対顧客電信相場」の略で、銀行が顧客と外貨両替を行うときに使うレートを指します。

3つのレートの定義

Section titled “3つのレートの定義”| 略号 | 正式名称 | 主体 | 使う場面 |

|---|---|---|---|

| TTS | Telegraphic Transfer Selling rate(対顧客電信売相場) | 銀行が顧客に外貨を売る | 円→外貨(預入時) |

| TTB | Telegraphic Transfer Buying rate(対顧客電信買相場) | 銀行が顧客から外貨を買う | 外貨→円(引出時) |

| TTM | Telegraphic Transfer Middle rate(仲値) | TTSとTTBの中間値 | 基準レート(公示の中心値) |

ポイントは、「Selling/Buying」は銀行から見た主体 だということです。「顧客が外貨を買う」場面では銀行は外貨を売っているので、適用レートは TTS(銀行Selling) になります。逆に「顧客が外貨を円に戻す」場面では銀行は外貨を買い取っているので、TTB(銀行Buying) が使われます。

為替手数料の正体

Section titled “為替手数料の正体”TTSとTTBの差額は、銀行の 為替手数料 です。米ドルの場合、片道で 1円程度(往復で約2円)が一般的です。たとえば仲値(TTM)が130円なら、TTS=131円、TTB=129円といった具合に、TTMを中心に上下に振り分けられます。

通貨により手数料は異なり、米ドルが片道1円、ユーロが片道1.5円、豪ドルが片道2.5円程度といったように、取引量の少ない通貨ほど手数料は高い 傾向があります。

試験で出るポイント

「TTSは顧客が外貨を売るときのレート」という選択肢は 誤り です。「Selling/Buying」を顧客視点で判断すると逆になり、典型的なひっかけパターンです。S=銀行が売る=顧客は買う=預入時、B=銀行が買う=顧客は売る=引出時 とセットで覚えましょう。

為替差益・差損と円換算利回り

Section titled “為替差益・差損と円換算利回り”外貨預金は外貨建ての金利だけ見ても、最終的な手取り(円ベース)の損益はわかりません。為替変動 がもう一方の重要要素として絡んでくるからです。

円安・円高の影響

Section titled “円安・円高の影響”- 円安(例:1ドル=130円→140円)に振れると、満期時に外貨を円に戻す金額が増えるため 為替差益 が生じ、円換算の利回りは上がる。

- 円高(例:1ドル=130円→120円)に振れると、円に戻す金額が減るため 為替差損 が生じ、円換算の利回りは下がる。場合によっては 元本割れ することもある。

外貨を保有している立場では、「円安で得・円高で損」と覚えるのが正しい方向です。海外旅行で円を外貨に両替する場面とは逆になるため、混同しないように注意しましょう。

試験で出るポイント

「外貨預金は円高になると円換算利回りが上昇する」という選択肢は 誤り です。外貨を保有している以上、円高は外貨の円換算価値を下げる ため不利に働きます。「外貨保有者にとって円安は味方、円高は敵」と方向で覚えましょう。

為替差益の課税

Section titled “為替差益の課税”外貨預金で 為替予約を付けない 場合の為替差益は、雑所得(総合課税) として確定申告の対象になります。利息部分は20.315%の 源泉分離課税 で完結する一方、為替部分は申告が必要というのがポイントです。

| 収益の種類 | 所得区分 | 課税方式 |

|---|---|---|

| 外貨預金の 利息 | 利子所得 | 源泉分離課税(20.315%) |

| 為替予約 なし の為替差益 | 雑所得 | 総合課税(確定申告必要) |

| 為替予約 あり の為替差益 | 利子所得相当 | 源泉分離課税(20.315%) |

1年複利による元利合計の計算

Section titled “1年複利による元利合計の計算”外貨預金で利息を受け取る方式には、単利 と 複利 があります。試験で問われるのは1年複利が中心です。

単利と複利の違い

Section titled “単利と複利の違い”- 単利 — 利息は元本に組み入れず、毎期同じ元本に対して利息が計算される。元利合計=元本×(1+年利率×年数)。

- 1年複利 — 1年ごとに利息を元本に組み入れて翌期はその合計に利息が付く。元利合計=元本×(1+年利率)^年数。

複利のほうが時間の経過とともに利息が利息を生むため、長期になるほど単利との差が大きくなります(雪だるま効果)。

【設定】10,000米ドルを年利5.0%の 1年複利 で2年間預け入れた場合

途中計算:

- 1年後の元利合計 = 10,000 × (1 + 0.05) = 10,500ドル

- 2年後の元利合計 = 10,500 × (1 + 0.05) = 11,025ドル

- 公式で一発計算 = 10,000 × (1.05)^2 = 10,000 × 1.1025 = 11,025ドル

【設定】さらに、満期時の為替レートが TTB=135円だった場合の円換算手取り額(税金は考慮しない)

- 11,025ドル × 135円 = 1,488,375円

【設定】預入時のレートが TTS=130円で、元本10,000ドル分の円拠出額が 10,000 × 130 = 1,300,000円 だったとすると、

- 円ベースの利益 = 1,488,375円 − 1,300,000円 = 188,375円

このうち外貨での利息部分(1,025ドル × 135 = 138,375円)が利子所得、為替変動による得(10,000ドル × (135 − 130) = 50,000円)が雑所得です。

試験で出るポイント

複利計算問題では、「1年複利の元利合計=元本×(1+年利率)^年数」の公式と、「預入時はTTS、引出時はTTB」のレート使い分けがセットで問われます。計算過程を順に書き出すと取り違えを防げます。単利(元本×年利×年数)と取り違える誤答も頻出です。

外貨預金と他の外貨建商品との位置づけ

Section titled “外貨預金と他の外貨建商品との位置づけ”外貨預金以外にも、外貨建MMF・外貨建債券・外貨建投資信託など、外貨に投資する商品はいくつかあります。FP3級では深入りしませんが、外貨預金との違いを軽く押さえておくと整理しやすくなります。

| 商品 | 預金保険 | 元本保証(外貨ベース) | 利息・収益の課税 |

|---|---|---|---|

| 外貨預金 | 対象外 | あり(外貨ベースで元本確保) | 利息:源泉分離20.315%/為替差益:雑所得 |

| 外貨建MMF | 対象外 | なし(投信) | 譲渡益・分配金が申告分離20.315% |

| 外貨建債券 | 対象外 | あり(発行体の信用次第) | 利子は申告分離、譲渡益は申告分離 |

いずれも 預金保険の対象外 という点では共通します。「外貨」と名のつく商品は、円預金と同じ感覚で保護されると考えないことが大切です。

試験で出るポイント(総まとめ):

- TTS=銀行Selling=預入(円→外貨)/TTB=銀行Buying=引出(外貨→円)。S/Bは銀行視点。

- 外貨預金は 預金保険の対象外。

- 円安は外貨保有者に有利、円高は不利。円換算利回り は為替で増減する。

- 1年複利の元利合計=元本×(1+年利率)^年数。単利と取り違えない。

- 為替予約なしの為替差益は 雑所得(総合課税)。

外貨預金の預入時および満期時の引出時に適用される為替レートに関する次の記述の正誤を判定せよ。

円を米ドルに換えて外貨預金を始めるときは TTB が適用され、満期時に米ドルを円に戻すときは TTS が適用される。

解答

正解:×

「Selling/Buying」は 銀行視点 で判断する。顧客が円を外貨に換える(=銀行が外貨を売る)預入時には TTS(Telegraphic Transfer Selling rate) が適用され、外貨を円に戻す(=銀行が外貨を買う)引出時には TTB(Telegraphic Transfer Buying rate) が適用される。記述は両者が逆になっているため誤り。

外貨預金は、預入金融機関が破綻した場合、預金保険制度により円換算で1金融機関ごと元本1,000万円とその利息までが保護される。次の記述の正誤を判定せよ。

解答

正解:×

外貨預金は 預金保険制度の対象外 であり、預入金融機関が破綻しても元本・利息ともに保護されない。譲渡性預金(CD)も同様に対象外である。預金保険で保護されるのは円建ての預金(普通・定期・通常貯蓄など)で、決済用預金は全額、それ以外は元本1,000万円+利息までという扱い。

Aさんが米ドル建て外貨預金に1万米ドルを預け入れた時点の為替レートは TTS=130円・TTB=128円であり、満期時の為替レートは TTS=135円・TTB=133円であった。預入時の円拠出額と、満期時に米ドルをそのまま円に戻したときの円受取額の組合せとして、最も適切なものはどれか(米ドル金利・税金は考慮しない)。

① 預入時1,280,000円・満期時1,350,000円 ② 預入時1,300,000円・満期時1,330,000円 ③ 預入時1,300,000円・満期時1,350,000円

解答

正解:②

預入時は円→外貨で TTS を適用:1万ドル × 130円 = 1,300,000円。満期時は外貨→円で TTB を適用:1万ドル × 133円 = 1,330,000円。「円を出す瞬間(預入時)はTTS、円を受け取る瞬間(引出時)はTTB」とセットで覚えると間違えにくい。

外貨を保有している投資家から見て、為替が円高に振れることは円換算の収益にプラスに働く。次の記述の正誤を判定せよ。

解答

正解:×

外貨保有者にとって、円高(外貨安)は不利、円安(外貨高)は有利 に働く。たとえば1ドル=130円が120円(円高)になると、1ドルを円に戻したときの金額が10円減る(為替差損)。円安140円なら10円増える(為替差益)。「外貨預金は円高で利回りが上がる」というのは典型的な誤答パターン。

10,000米ドルを年利率2.0%の 1年複利 で3年間預け入れた場合、満期時の元利合計(米ドルベース、税金は考慮しない)として最も適切なものはどれか。

① 10,600.00米ドル ② 10,612.08米ドル ③ 10,820.00米ドル

解答

正解:②

1年複利の元利合計=元本×(1+年利率)^年数。

- 10,000 × (1 + 0.02)^3

- = 10,000 × 1.02 × 1.02 × 1.02

- = 10,000 × 1.061208

- = 10,612.08米ドル

①は単利での計算(10,000 × (1 + 0.02 × 3) = 10,600)で、複利と単利を取り違えた典型誤答。③は途中で利息10,000×0.02×4=800を足した計算ミス。複利では「(1+年利率)を年数回かける」と公式で押さえる。

外貨預金の利息および為替差益に関する次の記述のうち、最も適切なもの はどれか。

① 外貨預金の利息は雑所得として総合課税の対象となり、毎年確定申告が必要である。 ② 為替予約を付けていない外貨預金の為替差益は、雑所得として総合課税の対象となる。 ③ 外貨預金の利息は非課税である。

解答

正解:②

外貨預金の 利息 は 利子所得 で20.315%の 源泉分離課税 により完結(①③は誤り)。一方、為替予約を付けていない場合の 為替差益 は 雑所得 として 総合課税 の対象となり、他の雑所得や給与所得と合算して申告する必要がある。為替予約付きの場合は利息と一体で源泉分離となる。