死亡保険金・死亡退職金の非課税枠

被相続人が亡くなったことを直接の原因として相続人が受け取る 死亡保険金 や 死亡退職金 は、被相続人の生前財産そのものではないものの、経済的には相続で財産を受け取ったのと同じ性質を持っています。そこで 相続税法第3条 では、これらを 「みなし相続財産」 として相続税の課税対象に取り込むことにしています。

ただし、生命保険金や退職金には遺族の生活保障という重要な役割があるため、相続税法は 非課税枠 を設けて一定額を相続税から除外しています。この非課税枠は 500万円 × 法定相続人の数 で計算され、保険金と退職金それぞれに 別枠 で適用されます。

この章では、非課税限度額の計算式、相続放棄者の取扱い、複数の受取人がいるときの按分計算を、具体的な数値例で確認していきます。

みなし相続財産とは何か

Section titled “みなし相続財産とは何か”民法上の相続財産は、被相続人が死亡時点で所有していた財産(現金・預貯金・不動産・有価証券など)と、被相続人が負っていた債務です。これに対し、死亡保険金や死亡退職金 は、被相続人本人が受け取る財産ではなく、契約や勤務先の規程によって 直接受取人に支払われる ものです。

そのため、民法上は相続財産には当たらず、遺産分割協議の対象にもなりません。受取人として指定された人が、自分の固有の権利として受け取ることになります。しかし、原資をたどれば被相続人が支払った保険料や勤務によって生じたものであり、経済実態としては「相続で財産を取得したのと同じ」です。

そこで相続税法では、これらを みなし相続財産 として相続税の課税対象に含める一方で、遺族保障という性格を考慮して 非課税枠 を設けています。

| 種類 | 民法上の取扱い | 相続税法上の取扱い |

|---|---|---|

| 預貯金・不動産・株式など本来の相続財産 | 相続財産(遺産分割の対象) | 相続税の課税対象 |

| 死亡保険金(契約者=被相続人、受取人=相続人等) | 受取人固有の権利(遺産分割の対象外) | みなし相続財産 として課税。非課税枠あり |

| 死亡退職金(被相続人の死亡後3年以内に支給確定) | 受取人固有の権利(遺産分割の対象外) | みなし相続財産 として課税。非課税枠あり |

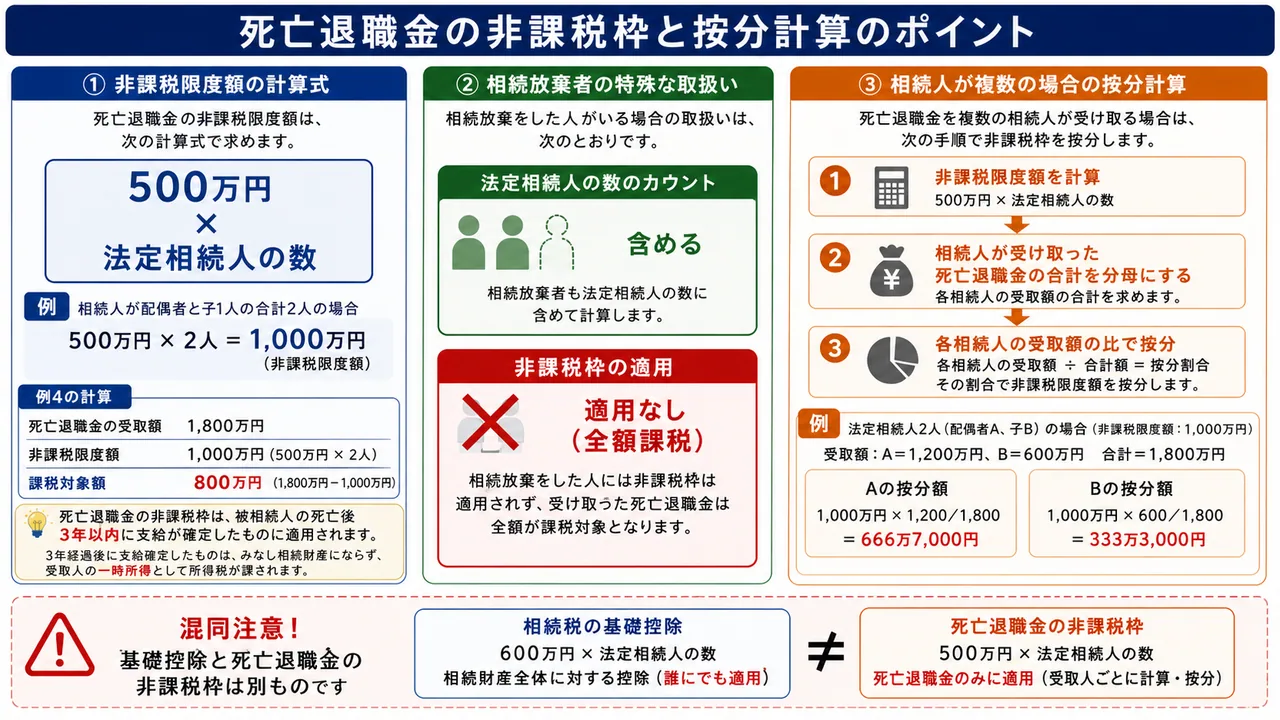

非課税限度額 ── 「500万円 × 法定相続人の数」

Section titled “非課税限度額 ── 「500万円 × 法定相続人の数」”死亡保険金・死亡退職金の非課税限度額は、いずれも次の式で計算します。

非課税限度額 = 500万円 × 法定相続人の数

そして重要な点として、保険金の非課税枠と退職金の非課税枠は別々に適用 されます。両方を合算した1つの枠ではありません。

たとえば法定相続人が3人なら、保険金の非課税枠は 500万円 × 3人 = 1,500万円、退職金の非課税枠も同じく 1,500万円、合計で最大3,000万円の財産を非課税にできることになります。

| 項目 | 非課税限度額 |

|---|---|

| 死亡保険金 | 500万円 × 法定相続人の数 |

| 死亡退職金 | 500万円 × 法定相続人の数 |

| 合計(別枠で適用) | 1,000万円 × 法定相続人の数 |

試験で出るポイント

非課税限度額の単価は 500万円 です。「1,000万円×法定相続人の数」「600万円×法定相続人の数」とした選択肢は誤り。600万円は前章で見た 基礎控除の加算額 との混同を狙う典型的なひっかけパターンなので、必ず区別しましょう。

基礎控除と非課税枠の比較

Section titled “基礎控除と非課税枠の比較”前章で扱った相続税の基礎控除と、本章の非課税枠は数字が似ているため混同しがちです。整理しておきましょう。

| 項目 | 計算式 | 性格 |

|---|---|---|

| 基礎控除(前章) | 3,000万円 + 600万円 × 法定相続人の数 | 課税価格の合計から差し引く(全員共通の入口) |

| 死亡保険金の非課税枠(本章) | 500万円 × 法定相続人の数 | 保険金部分から差し引く(みなし相続財産の優遇) |

| 死亡退職金の非課税枠(本章) | 500万円 × 法定相続人の数 | 退職金部分から差し引く(同上) |

法定相続人の数 ── 放棄者は「含めて」数える

Section titled “法定相続人の数 ── 放棄者は「含めて」数える”非課税限度額の計算で使う「法定相続人の数」は、前章の基礎控除と 同じカウントルール が適用されます(相続税法第15条)。

- 相続放棄者 も 含めて数える

- 養子 は 実子あり1人・実子なし2人 まで

つまり、相続を放棄した人がいても、その人を含めて法定相続人の数を計算するため、非課税枠の総額は減りません。

「受け取った保険金が非課税」とは限らない ── 相続放棄者の落とし穴

Section titled “「受け取った保険金が非課税」とは限らない ── 相続放棄者の落とし穴”ここからが本章の最重要ポイントです。法定相続人の数のカウントには放棄者を含めますが、実際に非課税枠の適用を受けられる人は「相続人」に限られます。相続を放棄した人は 相続人ではない ため、たとえ受取人として保険金を受け取ったとしても、非課税枠を一切使えません。

つまり、相続放棄者は次のような扱いになります。

- 法定相続人の数のカウントには含まれる(非課税枠の総額計算に貢献する)

- しかし 本人は非課税枠の対象外(受け取った保険金は全額が課税対象)

- 相続税自体は課税される(受取人として固有の権利で受け取るため、相続税法上はみなし相続財産として課税)

この一見矛盾するような取扱いは、混乱しやすい論点です。「数には数えるが、適用は受けられない」と理解しておきましょう。

| 立場 | 法定相続人の数のカウント | 非課税枠の適用 |

|---|---|---|

| 相続人(放棄していない) | 含まれる | 適用あり |

| 相続放棄者 | 含まれる | 適用なし(全額課税) |

試験で出るポイント

「相続放棄者は法定相続人の数からも除いて計算する」という選択肢は 誤り。逆に「相続放棄者にも非課税枠が適用される」という選択肢も 誤り。「数には含めるが、本人には適用しない」 という非対称な扱いを正確に押さえましょう(2024年1月 問59、2025年5月 問28)。

複数の相続人が保険金を受け取った場合の按分計算

Section titled “複数の相続人が保険金を受け取った場合の按分計算”相続人が2人以上で、複数の人がそれぞれ死亡保険金を受け取った場合、非課税枠を どう配分するか も試験頻出論点です。

全員が相続人の場合 ── 受取金額の比で按分

Section titled “全員が相続人の場合 ── 受取金額の比で按分”相続人それぞれが受け取った保険金の合計が 非課税限度額を超える ときは、各相続人ごとに次の式で非課税となる金額を求めます。

各相続人の非課税金額 = 非課税限度額 × (その相続人が受け取った保険金 ÷ 相続人全員が受け取った保険金の合計)

つまり、受け取った金額の比に応じて非課税枠を配分するわけです。

相続人が受け取った合計額が非課税限度額以下の場合

Section titled “相続人が受け取った合計額が非課税限度額以下の場合”相続人が受け取った合計が非課税限度額以下なら、各相続人の受取額がそのまま非課税となり、按分計算は不要です。

計算例 ── 4パターンで完全攻略

Section titled “計算例 ── 4パターンで完全攻略”具体的な数字で確認していきましょう。

例1:基本の非課税枠計算(相続人2人、保険金は1人が全額受取)

Section titled “例1:基本の非課税枠計算(相続人2人、保険金は1人が全額受取)”被相続人 A さんの相続人は配偶者と子1人の合計2人。配偶者が 死亡保険金 2,500万円 を全額受け取った。

- 法定相続人の数:2人

- 非課税限度額:500万円 × 2人 = 1,000万円

- 課税対象となる保険金:2,500万円 − 1,000万円 = 1,500万円

配偶者の課税価格には、この1,500万円が「みなし相続財産」として算入されます。

例2:複数受取人の按分計算

Section titled “例2:複数受取人の按分計算”被相続人 B さんの相続人は配偶者・子2人の合計3人。死亡保険金は次のように受け取った。

- 配偶者:3,000万円

- 長男:1,500万円

- 次男:1,500万円

- 保険金の合計:6,000万円

非課税限度額 = 500万円 × 3人 = 1,500万円

合計6,000万円が非課税限度額を超えているので、各人の受取額の比で1,500万円を按分します。

| 相続人 | 受取保険金 | 按分割合 | 非課税金額 | 課税対象(みなし相続財産) |

|---|---|---|---|---|

| 配偶者 | 3,000万円 | 3,000/6,000 = 1/2 | 1,500万円 × 1/2 = 750万円 | 3,000 − 750 = 2,250万円 |

| 長男 | 1,500万円 | 1,500/6,000 = 1/4 | 1,500万円 × 1/4 = 375万円 | 1,500 − 375 = 1,125万円 |

| 次男 | 1,500万円 | 1,500/6,000 = 1/4 | 1,500万円 × 1/4 = 375万円 | 1,500 − 375 = 1,125万円 |

非課税金額の合計は 750+375+375 = 1,500万円となり、非課税限度額と一致しています。

例3:相続放棄者がいるケース

Section titled “例3:相続放棄者がいるケース”被相続人 C さんの相続人は配偶者・子2人(長男・次男)の合計3人。長男は相続放棄 をしたが、生命保険の受取人指定は長男のままだったため、長男は保険金1,500万円を受け取った。配偶者は2,500万円、次男は1,000万円を受け取った。

ステップ1:法定相続人の数

Section titled “ステップ1:法定相続人の数”放棄者も 含めて 数えるので、3人。

ステップ2:非課税限度額

Section titled “ステップ2:非課税限度額”500万円 × 3人 = 1,500万円

ステップ3:非課税枠を適用できる人を区別

Section titled “ステップ3:非課税枠を適用できる人を区別”- 配偶者:相続人 → 非課税枠の対象

- 長男:相続放棄者 → 非課税枠の対象 外(受取った1,500万円は 全額が課税対象)

- 次男:相続人 → 非課税枠の対象

ステップ4:相続人(配偶者・次男)の受取額で按分

Section titled “ステップ4:相続人(配偶者・次男)の受取額で按分”按分の分母は 相続人だけが受け取った保険金の合計(相続放棄者の受取分は含めない)。

- 相続人受取合計:配偶者2,500万円+次男1,000万円 = 3,500万円

| 相続人 | 受取保険金 | 按分後の非課税金額 | 課税対象 |

|---|---|---|---|

| 配偶者 | 2,500万円 | 1,500万円 × 2,500/3,500 ≒ 約1,071万円 | 約1,429万円 |

| 次男 | 1,000万円 | 1,500万円 × 1,000/3,500 ≒ 約429万円 | 約571万円 |

| 長男(放棄者) | 1,500万円 | 0円(適用なし) | 1,500万円(全額課税) |

長男は 法定相続人の数のカウントには貢献している(非課税枠を1,500万円→ なお3人分のままにしている)にもかかわらず、自身は1円も非課税枠を使えない、という点がこのケースの最大のポイントです。

例4:死亡退職金の非課税枠

Section titled “例4:死亡退職金の非課税枠”被相続人 D さんの相続人は配偶者・子1人の合計2人。配偶者が会社から 死亡退職金 1,800万円 を受け取った。なお、生命保険金は受け取っていない。

- 法定相続人の数:2人

- 死亡退職金の非課税限度額:500万円 × 2人 = 1,000万円

- 課税対象:1,800万円 − 1,000万円 = 800万円

死亡退職金の非課税枠は、被相続人の死亡後3年以内に支給が確定 したものに適用されます。3年経過後に支給確定したものはみなし相続財産にならず、受取人の 一時所得 として所得税が課されます。

受取人による課税関係の違い

Section titled “受取人による課税関係の違い”ここまで「相続人が受け取った場合」を前提に説明しました。死亡保険金は 契約者・被保険者・受取人 の組み合わせで課税される税目が変わるため、簡単に整理しておきます。

| 契約者(保険料負担者) | 被保険者 | 受取人 | 課税関係 |

|---|---|---|---|

| A(被相続人) | A | B(相続人) | 相続税(みなし相続財産。非課税枠あり) |

| B | A(被相続人) | B | 所得税(一時所得) |

| B | A(被相続人) | C | 贈与税 |

非課税枠(500万円×法定相続人の数)が適用されるのは、契約者=被相続人、受取人=相続人 で 相続税が課税される場合に限られる 点に注意しましょう。所得税や贈与税が課税されるケースには適用されません。

まとめ ── 試験直前に確認したい4ポイント

Section titled “まとめ ── 試験直前に確認したい4ポイント”試験で出るポイント

- 非課税限度額 = 500万円 × 法定相続人の数。死亡保険金・死亡退職金それぞれに 別枠 で適用。

- 法定相続人の数は 相続放棄者を含めて 数える(基礎控除と同じカウント)。

- 相続放棄者本人 は非課税枠 適用なし。受け取った保険金・退職金は 全額が相続税の課税対象。

- 非課税枠が使えるのは 契約者=被相続人/受取人=相続人 で 相続税 が課税される場合のみ(所得税・贈与税ケースには適用なし)。

相続税の計算において、相続人が受け取った死亡保険金の非課税限度額は「600万円×法定相続人の数」である。次の記述の正誤を判定せよ。

解答

正解:×

死亡保険金・死亡退職金の非課税限度額は 500万円×法定相続人の数 で計算する(相続税法12条)。「600万円」は基礎控除の加算額(3,000万円+600万円×法定相続人の数)と混同させるひっかけ。基礎控除と非課税枠で単価が違う点を区別すること。

被相続人 A さんの相続人は配偶者と子2人で、A さんを契約者・被保険者とする生命保険から、配偶者が死亡保険金 2,000万円を受け取った(受取人は配偶者のみ)。配偶者の課税価格に算入される死亡保険金の額として、最も適切なものはどれか。

① 0円 ② 500万円 ③ 2,000万円

解答

正解:②

法定相続人の数は配偶者+子2人=3人。非課税限度額は500万円×3人=1,500万円。配偶者の受け取った保険金2,000万円から非課税枠1,500万円を控除した 500万円 が課税価格に算入される。

被相続人 B さんの相続人は配偶者と子3人の合計4人で、子のうち1人が相続を放棄した。死亡保険金の非課税限度額の計算における法定相続人の数は3人として計算する。次の記述の正誤を判定せよ。

解答

正解:×

死亡保険金の非課税限度額の計算上、法定相続人の数は 相続放棄がなかったものとして 数える(相続税法15条)。よって放棄者を含めた 4人 で計算し、非課税限度額は500万円×4人=2,000万円 となる。

被相続人 C さんから死亡保険金を受け取った長女 D さんは、相続を放棄していた。この場合、D さんが受け取った死亡保険金については「500万円×法定相続人の数」の非課税枠が適用される。次の記述の正誤を判定せよ。

解答

正解:×

死亡保険金の非課税枠が適用されるのは 相続人 に限られる。相続を放棄した者は相続人ではないため、たとえ受取人として死亡保険金を受け取っても 非課税枠の適用は受けられず、受取額の全額が相続税の課税対象となる。なお、放棄者も法定相続人の 数のカウント には含めるという「数えるが適用しない」という非対称な扱いに注意。

相続税法上、死亡退職金の非課税限度額と死亡保険金の非課税限度額は合算した1つの枠で適用され、その合計額が「500万円×法定相続人の数」を超える部分が課税対象となる。次の記述の正誤を判定せよ。

解答

正解:×

死亡保険金と死亡退職金の非課税枠は 別枠 で適用される。それぞれに「500万円×法定相続人の数」が用意されるため、法定相続人3人なら保険金1,500万円・退職金1,500万円・合計最大3,000万円が非課税となる。1つの枠で合算されるわけではない。

被相続人 E さんの法定相続人は配偶者・長男・次男の3人で、生命保険金の受取は配偶者3,000万円、長男1,500万円、次男1,500万円であった(全員相続人で、相続放棄者はいない)。長男の課税価格に算入される死亡保険金の額として、最も適切なものはどれか。

① 1,125万円 ② 1,250万円 ③ 1,500万円

解答

正解:①

非課税限度額:500万円×3人 = 1,500万円。受取保険金合計:6,000万円(限度額超過のため按分)。

長男の按分非課税金額 = 1,500万円 × (1,500万円 ÷ 6,000万円) = 1,500万円 × 1/4 = 375万円

長男の課税価格算入額 = 1,500万円 − 375万円 = 1,125万円

契約者 F、被保険者 G(F の配偶者)、死亡保険金受取人 F とする生命保険契約があり、被保険者 G の死亡により F が死亡保険金1,000万円を受け取った場合、F が受け取った保険金は相続税の課税対象となり、「500万円×法定相続人の数」の非課税枠の適用を受けられる。次の記述の正誤を判定せよ。

解答

正解:×

このケースは契約者(保険料負担者)と受取人がいずれも F、被保険者のみ G という組合せである。受取人 F が自分で支払った保険料の対価として保険金を受け取った形なので、課税関係は 所得税(一時所得) となる。相続税は課税されないため、相続税の非課税枠(500万円×法定相続人の数)も適用されない。非課税枠が使えるのは 契約者=被相続人/受取人=相続人 で相続税が課税される場合のみ。