貸金業法・総量規制とクレジットカード

クレジットカード1枚あれば、毎月の買物・公共料金・サブスク・海外通販まで、ほとんどの支払いを済ませることができます。便利な一方で、知らずに使うと 高い手数料 や 借り過ぎ に直結する仕組みでもあります。

この章では、消費者金融・カードキャッシングを規律する 貸金業法(総量規制) と、クレジットカードのショッピング機能を規律する 割賦販売法、そして クレジットカードの3つの支払方式 を整理します。FP3級では「総量規制 = 年収の3分の1」という数値と、その例外(住宅ローン・自動車ローン・クレジットカードのショッピング・銀行貸付など)が頻出論点です。

借入を規律する2つの法律

Section titled “借入を規律する2つの法律”クレジットカード・ローン関連の法律は、まずは「何を規律するか」で2つに分けて整理しましょう。

| 法律 | 規律対象 | 代表的な規制 |

|---|---|---|

| 貸金業法 | 貸金業者からの金銭の貸付(消費者金融、カードキャッシング等) | 総量規制(年収の3分の1超の貸付禁止)、上限金利 |

| 割賦販売法 | クレジットカード等による商品・サービスの分割購入 | 包括信用購入あっせん、信用情報機関への登録、過剰与信防止 |

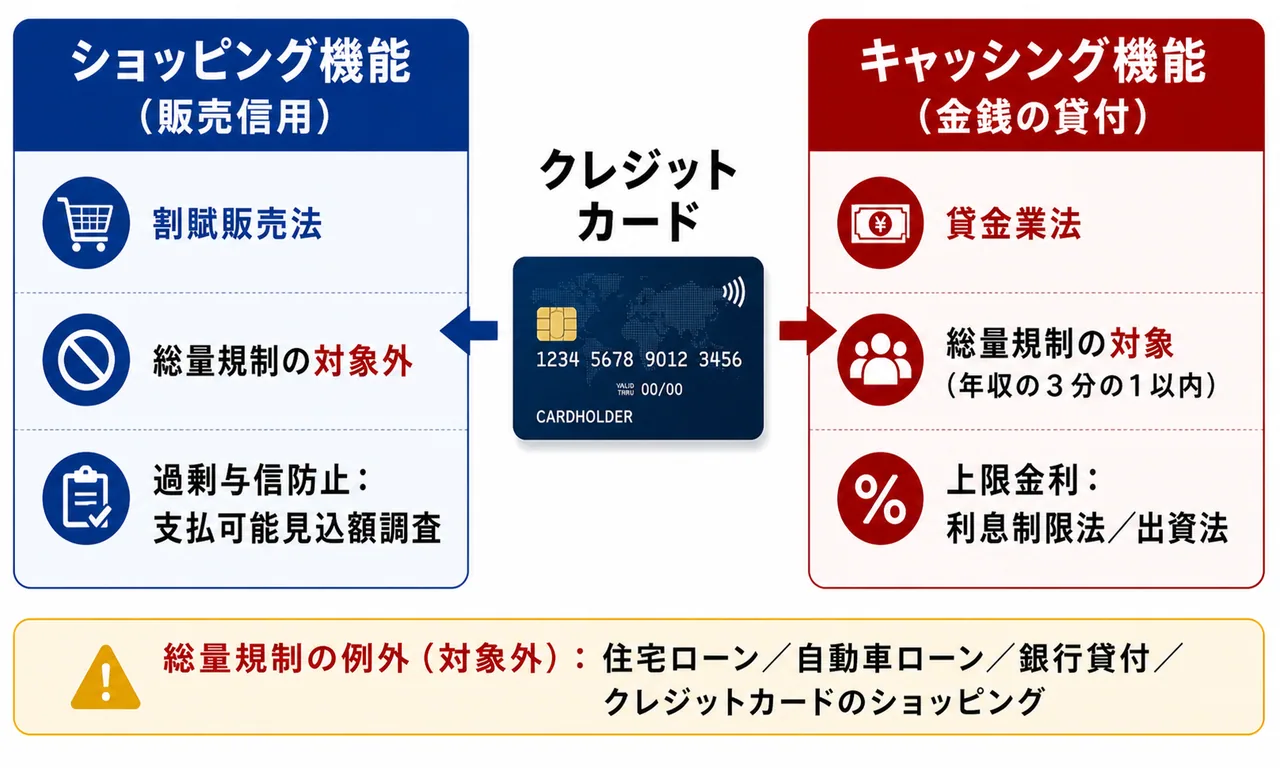

ポイントは、「お金を借りる」のが貸金業法、「商品を分割で買う」のが割賦販売法 という棲み分けです。同じクレジットカードでも、キャッシング 機能は貸金業法、ショッピング 機能は割賦販売法の対象になります。

貸金業法と総量規制

Section titled “貸金業法と総量規制”貸金業法 は、消費者金融・信販会社などの 貸金業者 から個人が借りる場面を規律する法律です。2010年の完全施行で、みなし弁済の廃止(出資法と利息制限法のグレーゾーン金利の解消)や、総量規制 といった重要な仕組みが導入されました。

利息制限法では、借入元本に応じて次の上限金利が定められています。これを超える利息は無効です。

| 借入元本 | 利息制限法上の上限金利 |

|---|---|

| 10万円未満 | 年 20% |

| 10万円以上100万円未満 | 年 18% |

| 100万円以上 | 年 15% |

また、出資法 の上限金利は年 20% で、これを超える金利を取れば刑事罰の対象になります。利息制限法と出資法の間にあった「グレーゾーン金利」は2010年に解消され、現在は両者の上限金利が一致しています。

総量規制 ── 年収の3分の1ルール

Section titled “総量規制 ── 年収の3分の1ルール”総量規制 は、貸金業者からの個人向け 無担保貸付 の総額を、原則として 年収の3分の1以内 に制限する仕組みです。複数の貸金業者から借りる場合も合計額がこのラインを超えてはいけません。

試験で出るポイント

総量規制のキーフレーズは 「年収の3分の1」。「2分の1」「4分の1」「5分の1」と数字をすり替えた誤答が頻出です。「個人向け」「無担保」「貸金業者から」の3条件もセットで覚えましょう。

総量規制の対象外(例外)

Section titled “総量規制の対象外(例外)”総量規制で重要なのは、ほとんどの「ローン」が例外として対象外になっている点です。

| 借入の種類 | 総量規制の対象 | 根拠 |

|---|---|---|

| 消費者金融からの借入 | 対象 | 貸金業者の個人向け無担保貸付 |

| クレジットカードのキャッシング | 対象 | 信販会社等は貸金業者 |

| 住宅ローン | 対象外 | 同法施行令で除外 |

| 自動車ローン | 対象外 | 同上 |

| 高額療養費の貸付等 | 対象外 | 緊急性の高い貸付として除外 |

| 銀行・信用金庫からの借入 | 対象外 | 銀行は貸金業者ではなく 銀行法 の規律 |

| クレジットカードのショッピング | 対象外 | 貸金ではなく 割賦販売法 の規律 |

試験で出るポイント

「住宅ローンも総量規制の対象」 は 誤り(除外)。「銀行カードローンは貸金業法の総量規制対象」も 誤り で、銀行は貸金業者ではないため貸金業法ではなく 銀行法 の規律下にあります(実務上は銀行業界の自主規制で年収比率の目安が設けられています)。「クレジットカードのショッピングは総量規制対象」も 誤り。これらの除外パターンが定番のひっかけです。

クレジットカードの3つの支払方式

Section titled “クレジットカードの3つの支払方式”クレジットカードのショッピング機能で代金を支払うときの主な方式は、次の3種類です。

| 支払方式 | 仕組み | 手数料 |

|---|---|---|

| 一括払い | 翌月など指定日に1回で支払い | 手数料なし |

| 分割払い | 購入時に 回数を指定(3回・6回・12回等)し、複数回に分けて支払い | 手数料あり(2回払い・ボーナス一括払いは原則なし) |

| リボルビング払い(リボ払い) | 利用残高にかかわらず 毎月一定額 を支払い、残高に対して手数料が発生 | 手数料あり(残高×実質年率で月々発生) |

買物代金を 翌月の約定日に1回でまとめて支払う 最も基本的な方式。手数料はかからず、最もコストが低い使い方です。

商品購入時に「3回払い」「6回払い」「12回払い」など 回数を指定 し、その回数に分けて毎月支払います。3回以上の分割払いには手数料 が発生します。一方、2回払い と ボーナス一括払い(次回のボーナス時に1回で支払う)は、原則として 手数料がかかりません。

リボルビング払い(リボ払い)

Section titled “リボルビング払い(リボ払い)”最も注意が必要な支払方式が リボ払い です。リボ払いは「毎月一定額を支払う」方式で、買物の回数や金額にかかわらず月々の支払額がほぼ一定になります。家計から見れば毎月の支出が安定するため一見便利ですが、残高に対して手数料(実質年率)が発生するため、次のような問題があります。

- 手数料率が高い(実質年率15%程度が一般的で、上限金利に近い水準)

- 元金が減りにくい(毎月の返済の多くが手数料に充当されるため、いつまでも残高が残る)

- 利用が増えれば残高が積み上がり、完済までの総支払額が膨らむ

graph LR

A[10万円の買物] --> B{支払方式}

B -->|一括払い| C[翌月に10万円<br/>手数料なし]

B -->|3回分割払い| D[3か月で完済<br/>手数料あり]

B -->|リボルビング払い| E[毎月1万円ずつ返済<br/>残高に手数料が発生<br/>元金が減りにくい]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント

「リボ払いは元金が早く減る」「リボ払いは手数料がかからない」はいずれも 誤り。リボ払いは 元金が減りにくく、手数料負担が大きい 支払方式です。家計相談では原則として一括払い、やむを得ず分割するなら回数を絞る、というアドバイスが基本になります。

割賦販売法 は、クレジットカード等を通じた 商品・サービスの分割購入 を規律する法律です。FP3級では細部に踏み込む必要はありませんが、次のポイントは押さえておきましょう。

| 項目 | 内容 |

|---|---|

| 適用対象 | 2か月超かつ3回以上の分割払い・リボルビング払い(包括信用購入あっせん) |

| 信用情報機関 | カード会社は利用状況・支払状況を 信用情報機関 に登録(CICなど) |

| 過剰与信防止 | カード会社は利用者の 支払可能見込額 を調査し、その範囲内で利用枠を設定 |

| クーリング・オフ | 訪問販売・電話勧誘販売などで購入した商品の代金を割賦で支払う場合等に適用 |

なお、1回払い・2回払い・ボーナス一括払い は割賦販売法の規制対象外で、信用情報機関への登録対象にもなりません(包括信用購入あっせんに該当しない)。

キャッシングとショッピング ── どちらの法律が適用されるか

Section titled “キャッシングとショッピング ── どちらの法律が適用されるか”クレジットカードには、ショッピング 機能(商品・サービスの購入代金を立替払い)と キャッシング 機能(ATMで現金を借りる)があります。同じ1枚のカードでも、機能ごとに 適用される法律と総量規制の扱いが異なる 点が試験頻出です。

| 機能 | 性質 | 適用法律 | 総量規制 |

|---|---|---|---|

| ショッピング | 立替払い(販売信用) | 割賦販売法 | 対象外 |

| キャッシング | 金銭の貸付 | 貸金業法 | 対象(年収の3分の1以内) |

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 総量規制 = 貸金業者からの 個人向け無担保貸付 の総額が 年収の3分の1 を超える貸付を禁止。

- 総量規制の 対象外: 住宅ローン・自動車ローン・銀行貸付・クレジットカードのショッピング。

- クレジットカードの キャッシング は貸金業法・総量規制の 対象。ショッピング は割賦販売法で総量規制の 対象外。

- クレジットカードの支払方式は 一括(手数料なし)/分割(3回以上は手数料あり)/リボ(残高に手数料、元金が減りにくい)。

- 利息制限法の上限金利は元本に応じて 年20%/18%/15%。出資法の上限は 年20%。

- 割賦販売法の規律対象は 2か月超かつ3回以上 の分割払い・リボ払い。

貸金業法の総量規制に関する次の記述の正誤を判定せよ。

貸金業法上の総量規制では、個人が貸金業者から受ける貸付の合計額は原則として年収の2分の1以内に制限されている。

解答

正解:×

総量規制で個人向け無担保貸付の合計額に課されている上限は 年収の3分の1 であり、2分の1ではない。「2分の1」「4分の1」「5分の1」など割合をすり替える誤答が頻出。「3分の1」という数字は確実に押さえておきたい。

総量規制の対象に関する次の記述の正誤を判定せよ。

住宅ローンや自動車ローンは、いずれも貸金業法上の総量規制の対象であり、借入総額が年収の3分の1を超える場合は新規借入ができない。

解答

正解:×

住宅ローン・自動車ローンは総量規制の対象外 である(同法施行令で除外)。総量規制は貸金業者の個人向け 無担保貸付 を対象としており、住宅ローン・自動車ローンは性質上除外されている。「住宅ローンも総量規制対象」は典型的なひっかけ。

クレジットカード・ローン関連の法律に関する次の記述のうち、最も適切なものはどれか。

① 銀行のカードローンは、貸金業法の総量規制の対象であり、借入総額が年収の3分の1を超える契約は禁じられている。 ② クレジットカードでのショッピング(商品の購入)は、割賦販売法ではなく貸金業法の規律対象である。 ③ 貸金業者からの個人向け貸付の合計額は、原則として年収の3分の1を超えてはならず、これを総量規制という。

解答

正解:③

①は誤り。銀行は貸金業者ではなく 銀行法 の規律下にあり、貸金業法の総量規制の 対象外 である(実務では業界の自主規制が存在)。②も誤り。クレジットカードの ショッピングは割賦販売法、キャッシングは貸金業法 の規律対象。③が総量規制の正しい説明。

クレジットカードの支払方式に関する次の記述の正誤を判定せよ。

リボルビング払いは、毎月の支払額が一定であるため、分割払いと比較して元金が早く減り、結果として支払総額も少なくなる。

解答

正解:×

リボルビング払いは毎月の支払額が一定で家計の見通しは立てやすいが、毎月の返済の多くが手数料に充当される ため、元金は減りにくい。利用が増えれば残高が積み上がり、完済までの総支払額はむしろ大きくなる 傾向がある。「リボは元金が早く減る/支払総額が少ない」は典型的な誤答。

利息制限法の上限金利に関する次の記述の正誤を判定せよ。

利息制限法上の貸付上限金利は、借入元本が10万円未満の場合は年20%、10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%である。

解答

正解:○

利息制限法の上限金利は、借入元本に応じて 20% / 18% / 15% と段階的に定められており、これを超える利息部分は無効となる。出資法の上限金利は一律 年20% で、これを超えると刑事罰の対象。両法の上限金利が一致したことで、いわゆる「グレーゾーン金利」は解消された。

クレジットカードのキャッシング機能に関する次の記述の正誤を判定せよ。

クレジットカードのキャッシング機能は、商品の代金を立替払いする仕組みであるため、貸金業法の総量規制の対象外である。

解答

正解:×

クレジットカードの キャッシング は、ATMで現金を借りる 金銭の貸付 であり、貸金業法上の貸金業者からの貸付として 総量規制の対象 となる。「商品代金の立替払い」は ショッピング 機能の説明で、こちらは割賦販売法の対象で総量規制の対象外。両者は同じカードでも法的な性格がまったく異なる。

クレジットカードの支払方式と手数料に関する次の記述の正誤を判定せよ。

クレジットカードの利用代金を翌月一括払いとした場合、原則として利用者は手数料を負担しない。

解答

正解:○

翌月一括払い(および2回払い・ボーナス一括払い)は、原則として 利用者の手数料負担はない。3回以上の分割払いやリボルビング払いを利用した場合に手数料(分割払手数料・リボ手数料)が発生する。家計相談では「原則は一括払い、やむを得ない場合でも回数を絞る」がセオリー。