債券の利回り計算

債券は、株式のように「いくらで売れたか」だけで儲けが決まるのではなく、保有期間中の利息と買値・売値(または額面)の差額を合わせて損益を考えます。これを年率に直したものが利回りで、FP3級では次の4種類の利回りを計算式とともに区別できることが求められます。

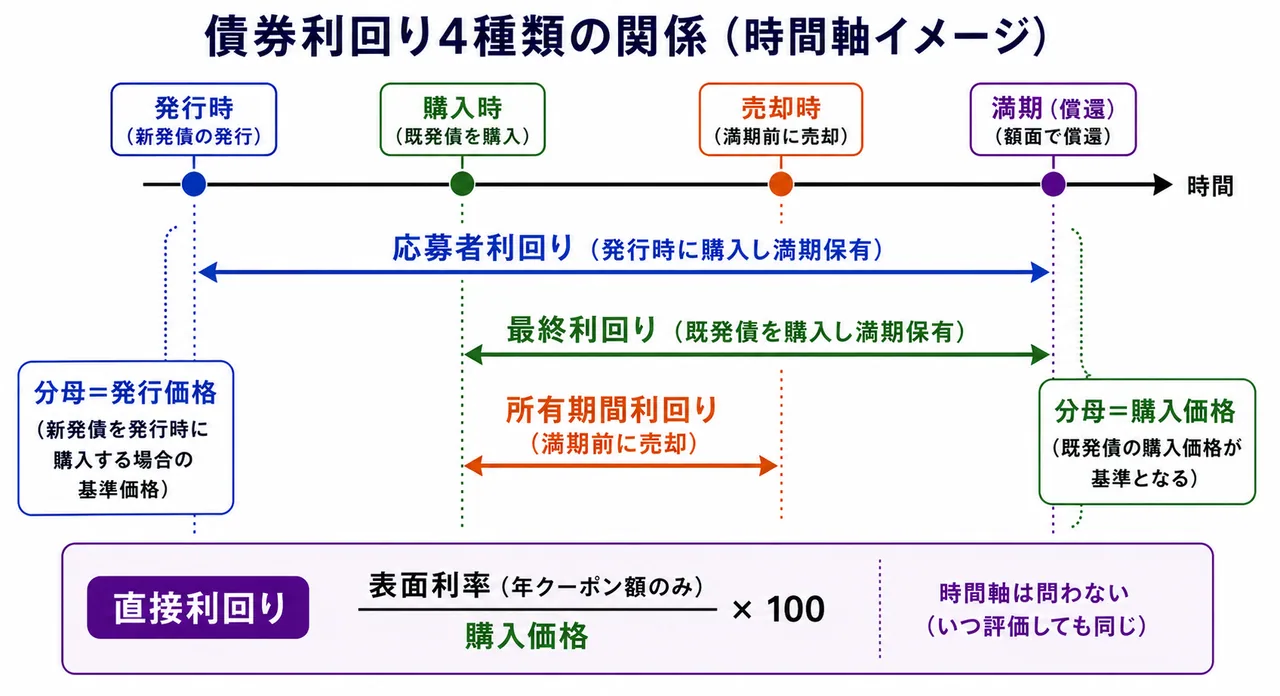

利回りの全体像 ── いつ買って・いつ売るかで4種類

Section titled “利回りの全体像 ── いつ買って・いつ売るかで4種類”債券の利回りは、「いつ買ったか」と「いつ売ったか(または満期保有)」の組み合わせで4種類に分かれます。最初に全体像をつかんでから、それぞれの計算式に進みましょう。

| 利回りの種類 | 買うタイミング | 売る/償還のタイミング | ポイント |

|---|---|---|---|

| 応募者利回り | 新発債(発行時に購入) | 満期まで保有 | 発行価格で買って額面で償還 |

| 最終利回り | 既発債(途中から購入) | 満期まで保有 | 購入価格で買って額面で償還 |

| 所有期間利回り | 新発・既発どちらでも | 満期前に売却 | 売却価格と購入価格の差額が反映 |

| 直接利回り | いつでも | (売却を考慮しない) | 利息収入だけを見る簡易指標 |

応募者・最終・所有期間の3つは、**「1年あたりの利益(利息+差損益の年換算)が、購入価格の何%か」**を求めるという基本構造は同じです。違うのは「期間の取り方」と「最後に額面で償還されるのか/途中で売却するのか」だけです。

応募者利回り ── 新発債を満期まで持つ

Section titled “応募者利回り ── 新発債を満期まで持つ”応募者利回りは、新規に発行された債券(新発債)を発行価格で購入し、償還まで保有したときの利回りです。

分子は「1年あたりの利益」を表しています。表面利率(額面に対するクーポン額)に、償還差損益を年数で割ったものを足すという考え方です。

表面利率 1.5%、額面 100円、発行価格 99円、償還期間 5年の利付債を発行時に購入し満期まで保有する場合の応募者利回りはいくらか。

額面より安く(アンダーパーで)発行されているので、その分だけ利回りは表面利率(1.5%)より高くなっています。

最終利回り ── 既発債を途中で買って満期まで持つ

Section titled “最終利回り ── 既発債を途中で買って満期まで持つ”最終利回りは、市場で発行済の債券(既発債)を現在の購入価格で買い、残存期間の満了(償還)まで保有したときの利回りです。

公式は応募者利回りとほぼ同じで、「発行価格」を「購入価格」に、「償還期間」を「残存年数」に置き換えた形になっています。

表面利率 2.0%、額面 100円、購入価格 102円、残存年数 4年の利付債を購入し満期まで保有する場合の最終利回りはいくらか。

購入価格が額面より高い(オーバーパー)と、満期に額面で償還される際に償還差損が出るため、利回りは表面利率(2.0%)より低くなります。

試験で出るポイント

- アンダーパー(購入価格 < 額面) → 償還差益 → 利回りは表面利率より高い

- オーバーパー(購入価格 > 額面) → 償還差損 → 利回りは表面利率より低い

所有期間利回り ── 満期を待たずに売却する場合

Section titled “所有期間利回り ── 満期を待たずに売却する場合”所有期間利回りは、購入した債券を満期前に売却したときの利回りです。最後に受け取るのが「額面金額(償還)」ではなく「売却価格」になる点が他の利回りとの違いです。

ポイントは2つあります。

- 償還差損益の代わりに「売却価格 − 購入価格」(売却損益)を使う

- 期間は「残存年数」ではなく「実際に保有した年数(所有期間)」を使う

表面利率 1.0%、購入価格 99円、売却価格 101円、所有期間 3年の場合の所有期間利回りはいくらか。

3年間で2円分の値上がり益が出たため、表面利率1.0%だけのときよりも利回りが向上しています。

直接利回り ── 利息だけに注目する簡易指標

Section titled “直接利回り ── 利息だけに注目する簡易指標”直接利回りは、購入価格に対して毎年の利息収入が何%かだけを見る、最もシンプルな利回りです。

償還差損益や売却損益は考慮しないので、「手元に毎年いくら現金(クーポン)が入ってくるか」を投資金額に対する割合で示しているにすぎません。実務では参考程度の指標として使われます。

表面利率 2.0%、購入価格 102円の利付債の直接利回りはいくらか。

4つの利回り比較表

Section titled “4つの利回り比較表”ここまでの内容を一覧で整理します。**分子(1年あたりの利益)と分母(購入価格 or 発行価格)**がどう変わるかに注目しましょう。

| 利回り | 想定する取引 | 分子(年あたり利益) | 分母 |

|---|---|---|---|

| 応募者利回り | 新発債を満期まで | 表面利率 + (額面 − 発行価格) ÷ 償還年数 | 発行価格 |

| 最終利回り | 既発債を満期まで | 表面利率 + (額面 − 購入価格) ÷ 残存年数 | 購入価格 |

| 所有期間利回り | 満期前に売却 | 表面利率 + (売却価格 − 購入価格) ÷ 所有期間 | 購入価格 |

| 直接利回り | 利息のみ評価 | 表面利率(年クーポン額のみ) | 購入価格 |

試験で出るポイント

- 分母は購入価格(応募者利回りだけは発行価格)。額面ではない

- 所有期間利回りでは「残存期間ではなく所有期間」を使う

- 応募者利回りは新発債、最終利回りは既発債、所有期間利回りは途中売却 ── と「いつ買って・いつ手放すか」で見分ける

利回りと表面利率の関係 ── 直感チェック

Section titled “利回りと表面利率の関係 ── 直感チェック”公式を覚えるとき、最後に「結果として利回りはどう動くか」を直感でチェックできるようになると安心です。

| 状況 | 償還差損益/売却損益 | 利回りと表面利率の比較 |

|---|---|---|

| 購入価格 < 額面(アンダーパー) | 差益 | 利回り > 表面利率 |

| 購入価格 = 額面(パー) | なし | 利回り ≒ 表面利率 |

| 購入価格 > 額面(オーバーパー) | 差損 | 利回り < 表面利率 |

計算結果がこの向きと矛盾していたら、どこかで計算ミスをしている可能性が高いと判断できます。

表面利率 1.0%、額面 100円、発行価格 98円、償還期間 5年の新発の利付債を購入し、満期まで保有した場合の応募者利回りとして、最も近いものを選べ。

① 1.000% ② 1.428% ③ 1.700%

解答

正解:②

応募者利回りの公式に当てはめる。

アンダーパー発行のため利回りは表面利率(1.0%)より高い、という方向感とも一致する。

表面利率 2.0%、額面 100円、購入価格 101円、残存年数 4年の既発の利付債を購入し、満期まで保有した場合の最終利回りとして、最も近いものを選べ。

① 1.485% ② 1.733% ③ 2.000%

解答

正解:②

最終利回りの公式より、

オーバーパーで購入しているため償還差損が発生し、利回り(1.733%)は表面利率(2.0%)より低くなる。

表面利率 1.5%、購入価格 99円の利付債を購入し、3年後に 100.5円で売却した場合の所有期間利回りとして、最も近いものを選べ。

① 1.515% ② 2.020% ③ 2.027%

解答

正解:②

所有期間利回りの公式より、

3年間で1.5円分の値上がり益が出たため、表面利率(1.5%)より利回りが向上している。

債券利回りに関する次の記述の正誤を判定せよ。

最終利回り・所有期間利回り・応募者利回りのいずれを計算する場合も、利回り計算の分母には、当該債券の額面金額を用いる。

解答

正解:×

利回り計算の分母は購入価格(応募者利回りでは発行価格)であり、額面ではない。「額面で割る」という選択肢は典型的なひっかけ。

直接利回りに関する次の記述の正誤を判定せよ。

直接利回りは、債券の表面利率を購入価格で割って算出するため、購入価格が額面より高ければ表面利率より低くなり、購入価格が額面より低ければ表面利率より高くなる。

解答

正解:○

直接利回り=表面利率 ÷ 購入価格 × 100。分子(クーポン)は固定で、分母(購入価格)の大小だけで利回りの上下が決まる。オーバーパーで購入すれば直接利回りは表面利率より低く、アンダーパーで購入すれば高くなる。

債券利回りの種類に関する次の記述のうち、最も適切なものを選べ。

① 応募者利回りは、新発債を発行時に購入し、満期前に売却したときの利回りである。 ② 最終利回りは、既発債を購入し、満期まで保有したときの利回りである。 ③ 所有期間利回りの計算では、所有期間の代わりに残存年数を用いる。

解答

正解:②

①は誤り。応募者利回りは発行時に購入し満期まで保有したときの利回りで、満期前売却のケースは所有期間利回りに当たる。③も誤り。所有期間利回りでは実際に保有した年数(所有期間)を使い、残存年数は使わない。②のとおり、最終利回りは既発債を購入し満期まで保有したときの利回り。