青色申告の特典と要件

個人事業主や不動産オーナーなど、自分で帳簿をつけて確定申告をする人は、申告のしかたを 白色申告 と 青色申告 から選ぶことができます。青色申告は、決められた水準で帳簿を整え、事前に税務署の承認を受けることを条件に、白色申告にはないさまざまな 特典 が受けられる制度です。所得税法 第143条以下に規定されています。

FP3級では、青色申告承認申請書の提出期限、青色申告特別控除の3区分(55万円・65万円・10万円)、純損失の3年繰越控除 という3つの数値要件が、定型的な出題パターンとして繰り返し問われます。本章では、これらの要点を順に整理しながら、青色申告のメリットを体系的にまとめます。

青色申告ができる人 ── 不動産・事業・山林所得が対象

Section titled “青色申告ができる人 ── 不動産・事業・山林所得が対象”青色申告は、すべての所得について受けられるわけではありません。不動産所得・事業所得・山林所得 のいずれかがある人だけが選択できます(覚え方:「不・事・山」)。給与所得や雑所得しかない会社員は青色申告の対象外です。

青色申告を始めるには、所轄の税務署に 青色申告承認申請書 を提出して 承認を受ける 必要があります。

| 状況 | 申請書の提出期限 |

|---|---|

| 既存事業者または 1月1日〜1月15日に新規開業 した人 | その年の 3月15日まで |

| 1月16日以後に新規開業 した人 | 業務開始日から 2カ月以内 |

試験で出るポイント

新規開業者の青色申告承認申請期限は 「業務開始日から2カ月以内」 が頻出論点です。「3カ月以内」「6カ月以内」は誤り。1月15日以前の開業なら一般のルール(3月15日まで)が適用される点もあわせて押さえましょう。

申請が承認されれば、その年から青色申告者となります。承認取消しがない限り効力は継続するため、毎年申請し直す必要はありません。

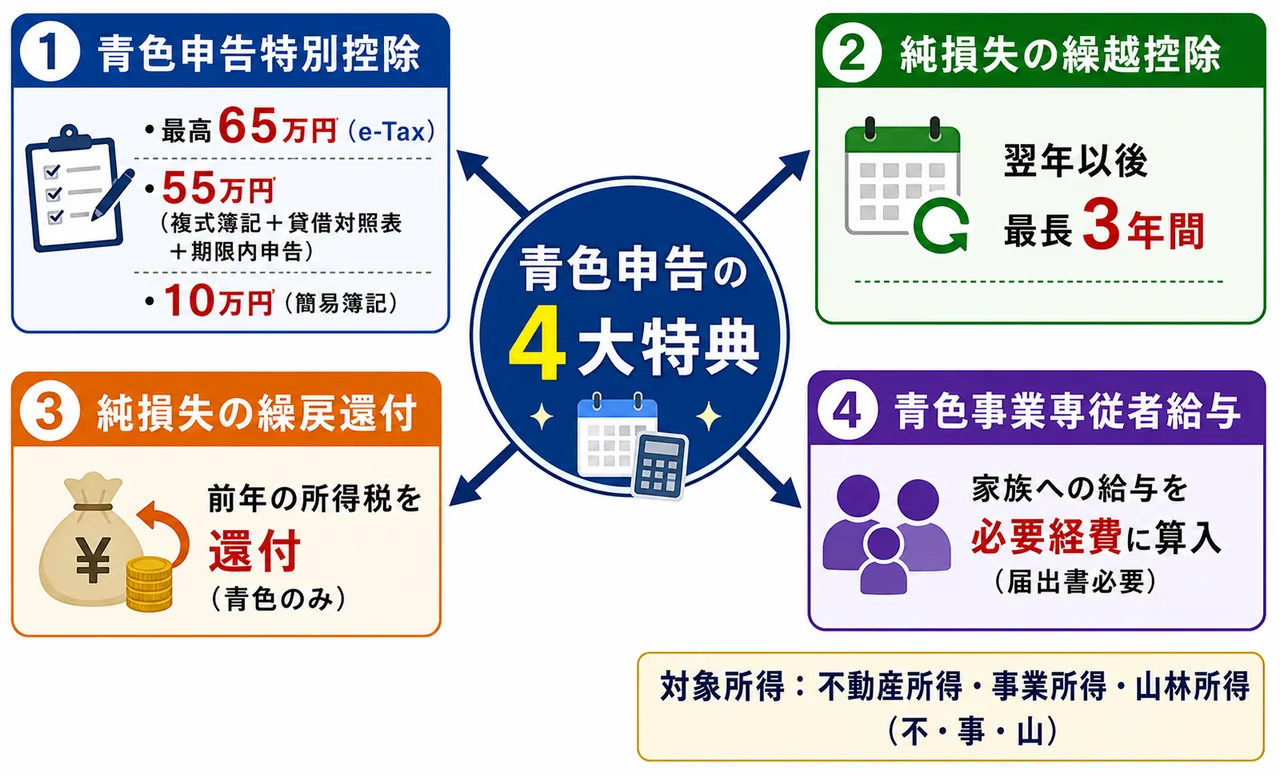

青色申告特別控除 ── 55万円/65万円/10万円の3区分

Section titled “青色申告特別控除 ── 55万円/65万円/10万円の3区分”青色申告の最大の目玉は、不動産所得・事業所得などの所得金額から差し引ける 青色申告特別控除 です。控除額は帳簿のつけ方と申告の仕方によって 55万円・65万円・10万円 の3区分に分かれます。

| 控除額 | 必要な要件 |

|---|---|

| 65万円 | 「55万円の要件」を満たし、かつ e-Tax(電子申告) で提出、または 電子帳簿保存(優良な電子帳簿)を行っていること |

| 55万円 | 不動産所得(事業的規模)または事業所得があり、正規の簿記の原則(複式簿記) で記帳し、貸借対照表と損益計算書 を確定申告書に添付し、期限内 に申告 |

| 10万円 | 上記の要件を満たさない青色申告者(簡易簿記でもOK/不動産所得が事業的規模未満など) |

65万円控除を受けるための「電子化」

Section titled “65万円控除を受けるための「電子化」”55万円控除の要件をすべて満たしたうえで、追加で e-Taxによる電子申告 または 優良な電子帳簿保存 のどちらかを満たすと、控除額が 65万円 にアップします。デジタル化に対応した青色申告者を税制で後押しする狙いです。

「事業的規模」の判定(5棟10室基準)

Section titled “「事業的規模」の判定(5棟10室基準)”不動産所得で 55万円・65万円控除 を受けるには、事業的規模 であることが必要です。事業的規模かどうかは、慣行として 5棟10室基準 で判定されます。

- 独立家屋なら おおむね5棟以上

- アパート・マンションなら おおむね10室以上

これに満たない不動産所得(小規模な貸家1〜2軒など)は事業的規模に該当せず、青色申告特別控除は 10万円 にとどまります。

期限内申告が条件

Section titled “期限内申告が条件”55万円控除・65万円控除のいずれも 期限内申告 が条件です。確定申告期限(3月15日)を過ぎてからの申告では、10万円控除 に減額されてしまう点に注意しましょう。

試験で出るポイント

「複式簿記+貸借対照表添付+期限内申告 → 55万円」「さらにe-Tax → 65万円」「簡易簿記 → 10万円」 の3段階を必ず押さえてください。期限後申告で65万円控除のままという出題は 誤り です。

純損失の繰越控除と繰戻還付

Section titled “純損失の繰越控除と繰戻還付”事業を始めたばかりの年や、不動産投資の初期費用がかさむ年は、所得が赤字になることがあります。この赤字(純損失)を翌年以降に活用できるしくみが、青色申告ならではの 純損失の繰越控除 です(所得税法 第70条)。

純損失の3年繰越控除

Section titled “純損失の3年繰越控除”その年の所得計算で 損益通算してもなお引ききれない損失 を、翌年以後 最長3年間 にわたって繰り越し、各年の所得金額から控除できます。

たとえば2026年に200万円の純損失が出て、2027年が100万円の黒字、2028年が60万円の黒字だった場合、

- 2027年:100万円の黒字 ▲ 100万円の繰越損失 = 課税所得0円(残40万円を翌年へ)

- 2028年:60万円の黒字 ▲ 40万円の繰越損失 = 課税所得20万円

このように、何年もかけて損失を税負担の軽減に活用できます。

試験で出るポイント

純損失の繰越期間は 3年間 です。「5年」「7年」は誤り。なお、白色申告でも一部「変動所得・被災事業用資産の損失」など限定的な繰越制度はありますが、事業の純損失をそのまま3年繰り越せるのは青色申告のメリット です。

純損失の繰戻還付

Section titled “純損失の繰戻還付”青色申告者は、純損失を翌年以降に繰り越すかわりに、前年に納めた所得税の還付 を受けることも選択できます(所得税法 第140条、純損失の繰戻還付)。前年が黒字、今年が赤字というときに、前年に納付済みの所得税を還付してもらえる制度です。これも青色申告者だけに認められた特典です。

青色事業専従者給与 ── 家族への給与を経費に

Section titled “青色事業専従者給与 ── 家族への給与を経費に”通常、生計を一にする親族への給与は 必要経費に算入できません(所得税法56条)。これは家族間の所得分散による節税を防ぐためです。

しかし青色申告者の場合は、青色事業専従者給与に関する届出書 を税務署にあらかじめ提出することで、家族従業員への給与を 必要経費 として算入できます。

専従者となる主な要件

Section titled “専従者となる主な要件”- 青色申告者と 生計を一にする 配偶者・親族

- その年の 12月31日時点で15歳以上

- その年を通じて 6カ月超、青色申告者の事業に 専ら従事 していること

- 「青色事業専従者給与に関する届出書」を その年の3月15日まで(または開業・専従者となった日から2カ月以内)に提出していること

支払う給与額は、届出書に記載した金額の範囲内で、労務の対価として相当な金額 であれば必要経費に算入できます。専従者給与を受け取った家族側は、給与所得として課税されます。

白色申告との比較(事業専従者控除)

Section titled “白色申告との比較(事業専従者控除)”白色申告でも、家族への給与の代わりに 事業専従者控除 という形で一定額(配偶者86万円・その他親族50万円)の控除が認められています。ただし金額は固定で、青色申告のように届出書の範囲で柔軟に決められない点が大きな違いです。

| 項目 | 青色申告(青色事業専従者給与) | 白色申告(事業専従者控除) |

|---|---|---|

| 必要経費・控除の方式 | 届出書の範囲で 実額 を必要経費 | 定額の控除(配偶者86万円・その他50万円) |

| 事前手続き | 届出書の提出が必要 | 不要 |

| 金額の柔軟性 | 労務の対価として相当な額まで自由設定 | 法定の固定額 |

その他の青色申告のメリット

Section titled “その他の青色申告のメリット”青色申告には、他にも 貸倒引当金の計上 や 減価償却の特例 などのメリットがあります。

- 貸倒引当金の計上: 売掛金・貸付金などについて、年末残高の一定割合を貸倒引当金として必要経費に算入できる

- 少額減価償却資産の特例: 取得価額30万円未満の減価償却資産を、合計300万円までその年の必要経費に一括算入できる(中小企業者等)

青色申告の特典まとめ

Section titled “青色申告の特典まとめ”最後に、青色申告のおもな特典を一覧表で整理します。

| 特典 | 内容 | 数値要件 |

|---|---|---|

| 青色申告特別控除 | 所得金額からの控除 | 65万円(e-Tax)/55万円(複式簿記+貸借対照表)/10万円(簡易簿記) |

| 純損失の繰越控除 | 損益通算しきれない赤字を翌年以後に繰越 | 最長3年間 |

| 純損失の繰戻還付 | 前年に納めた所得税の還付 | 前年も青色申告であること |

| 青色事業専従者給与 | 家族従業員への給与を必要経費に算入 | 届出書を 3月15日(新規は2カ月以内)までに提出 |

| 貸倒引当金の計上 | 売掛金等の一定割合を必要経費に | ─ |

試験で出るポイント

青色申告で押さえるべき数字は 「承認申請3月15日/新規開業2カ月以内」「特別控除65万円・55万円・10万円」「純損失繰越3年」 の3点セット。これらは出題されるたびに正誤判定の決め手になります。なお、青色申告できる所得は 不動産・事業・山林(不・事・山) に限られる点もあわせて確認しましょう。

すでに事業を営んでいる個人事業主が、その年分から青色申告の適用を受けようとする場合、青色申告承認申請書を その年の3月15日まで に納税地の所轄税務署長に提出しなければならない。次の記述の正誤を判定せよ。

解答

正解:○

既存事業者が新たに青色申告を始めるには、適用を受けようとする年の 3月15日まで に青色申告承認申請書を提出する必要がある。1月15日以前に新規開業した人も同様。1月16日以降に新規開業した場合は、業務開始日から 2カ月以内 が提出期限となる。

2026年5月10日に新規開業した個人事業主のGさんが、開業した年から青色申告の適用を受けるためには、青色申告承認申請書を 2026年7月10日まで に提出する必要がある。次の記述の正誤を判定せよ。

解答

正解:○

1月16日以降に新規開業した場合、青色申告承認申請書の提出期限は 業務開始日から2カ月以内。Gさんは2026年5月10日に開業したため、2カ月後の 2026年7月10日まで が期限となる。「3カ月以内」「6カ月以内」は誤り。

青色申告者が事業所得から 65万円の青色申告特別控除 の適用を受けるためには、正規の簿記の原則(複式簿記)に従って記帳し、貸借対照表と損益計算書を確定申告書に添付し、期限内に申告すれば足り、e-Taxによる電子申告や電子帳簿保存は要件ではない。次の記述の正誤を判定せよ。

解答

正解:×

55万円控除の要件(複式簿記+貸借対照表添付+期限内申告)に加え、e-Taxによる電子申告 または 優良な電子帳簿保存 のいずれかを満たして初めて 65万円控除 を受けられる。電子化の要件を満たさない場合は55万円にとどまる。

青色申告者の事業所得に生じた 純損失の金額 で、損益通算してもなお控除しきれない部分は、翌年以後 最長5年間 にわたり繰り越して各年の所得金額から控除することができる。次の記述の正誤を判定せよ。

解答

正解:×

純損失の繰越控除期間は 最長3年間 である。「5年」「7年」は誤り。なお青色申告者は、繰越控除のかわりに前年に納めた所得税の還付を受ける 純損失の繰戻還付 を選ぶこともできる。

青色申告者が、生計を一にする配偶者を 青色事業専従者 として給与を支払う場合、その給与を必要経費に算入するには、所定の届出書を税務署長に提出する必要がある。次の記述の正誤を判定せよ。

解答

正解:○

通常、生計を一にする親族への給与は必要経費に算入できない(所得税法56条)が、青色申告者は 「青色事業専従者給与に関する届出書」 を提出することで、届出書記載の範囲内で実額を必要経費に算入できる。届出書は、適用を受ける年の 3月15日まで(新規は開業・専従者となった日から2カ月以内)に提出する。

青色申告に関する次の記述のうち、最も不適切なもの はどれか。

① 青色申告ができる所得は、不動産所得・事業所得・山林所得のいずれかである。 ② 不動産所得が事業的規模に満たない場合、青色申告特別控除は最高10万円となる。 ③ 確定申告期限を過ぎてから申告した場合でも、複式簿記で記帳し貸借対照表を添付していれば、55万円の青色申告特別控除を受けられる。

解答

正解:③

55万円控除(および65万円控除)は 期限内申告 が必須要件。期限後申告となった場合は 10万円控除 に減額される。①は正しく、青色申告は 「不・事・山」 に限られる。②も正しく、不動産所得で55万円・65万円控除を受けるには5棟10室基準などの 事業的規模 が必要で、これに満たない場合は10万円控除となる。

青色申告者は、純損失について 翌年以降に繰り越すか、または 前年に納めた所得税の還付を受ける かを選択できる。次の記述の正誤を判定せよ。

解答

正解:○

青色申告者は、純損失を翌年以後3年間にわたり繰り越して所得から控除する 繰越控除(所得税法70条)と、前年に納付済みの所得税の還付を受ける 繰戻還付(同法140条)を選択できる。いずれも青色申告者だけに認められた特典であり、白色申告者は原則としてこれらを利用できない。