利子所得・配当所得

所得税では、すべての所得を 10種類の所得区分 に分け、区分ごとに収入から所得を計算するルールを定めています。本章ではその先頭に位置する 利子所得 と 配当所得 を扱います。どちらも「お金に働いてもらって受け取った収入」という点では似ていますが、課税のされ方は大きく異なります。とくに配当所得には 3つの課税方式 が用意されており、選び方によって税負担が変わるため、FP3級でも繰り返し問われる頻出論点です。

利子所得 ── 預貯金の利息は源泉分離20.315%で完結

Section titled “利子所得 ── 預貯金の利息は源泉分離20.315%で完結”利子所得とは、所得税法第23条 に定められた、預貯金や公社債から受け取る利息による所得です。具体的には次のものが含まれます。

- 預貯金(普通預金・定期預金)の利子

- 国債・地方債・社債(公社債)の利子

- 公社債投資信託・公募公社債等運用投資信託の収益分配金

利子所得の計算はシンプルで、収入金額がそのまま所得 となります(必要経費は差し引きません)。

預貯金利子の課税 ── 源泉分離20.315%

Section titled “預貯金利子の課税 ── 源泉分離20.315%”預貯金の利子は、受け取る時点で 20.315% の税金が天引きされ、それで課税が完結します。これを 源泉分離課税 と呼びます。確定申告の対象から外され、他の所得と合算されません。

20.315%の内訳は次のとおりです。

| 内訳 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税 | 0.315%(所得税の2.1%=15%×2.1%) |

| 住民税 | 5% |

| 合計 | 20.315% |

たとえば100万円の定期預金から年1万円の利息が支払われる場合、20.315%にあたる 2,031円 が源泉徴収され、手取りは7,969円となります。預金者は何の手続きも要らず、税務署とのやり取りも発生しません。

公社債利子の課税 ── 特定公社債と一般公社債で違う

Section titled “公社債利子の課税 ── 特定公社債と一般公社債で違う”同じ「利子」でも、公社債(国債・地方債・社債)の利子は商品の種類によって課税方式が変わります。

| 区分 | 主な対象 | 課税方式 |

|---|---|---|

| 特定公社債 | 国債、地方債、上場社債、外国国債など | 20.315%の 申告分離課税(確定申告不要も選択可) |

| 一般公社債 | 上記以外の私募社債など | 20.315%の 源泉分離課税(確定申告は不可) |

特定公社債の利子は 申告分離課税 を選ぶと、上場株式等の譲渡損失と 損益通算 ができるという大きなメリットがあります。たとえば株の売却で50万円の損失を抱え、国債利子で30万円を受け取った場合、利子側で源泉徴収された税金を確定申告で取り戻すことが可能です。

試験で出るポイント

「特定公社債の利子は総合課税」という選択肢は 誤り です。正しくは 申告分離課税(または申告不要)です。一般公社債との違いも合わせて押さえましょう。

外貨預金の取扱い

Section titled “外貨預金の取扱い”外貨預金の利息 は円建て預金と同じ 利子所得(源泉分離20.315%) で課税されます。一方、為替レートが動いて発生する為替差益は、為替予約の有無で取扱いが分かれます。

- 為替予約 あり(先物予約付き外貨預金)→ 為替差益も 利子所得(源泉分離) に取り込まれる

- 為替予約 なし → 為替差益は 雑所得(総合課税) として確定申告が必要

普通の外貨預金で円高・円安を見ながら売買して利益が出た場合、それは雑所得になる点を押さえておきましょう。

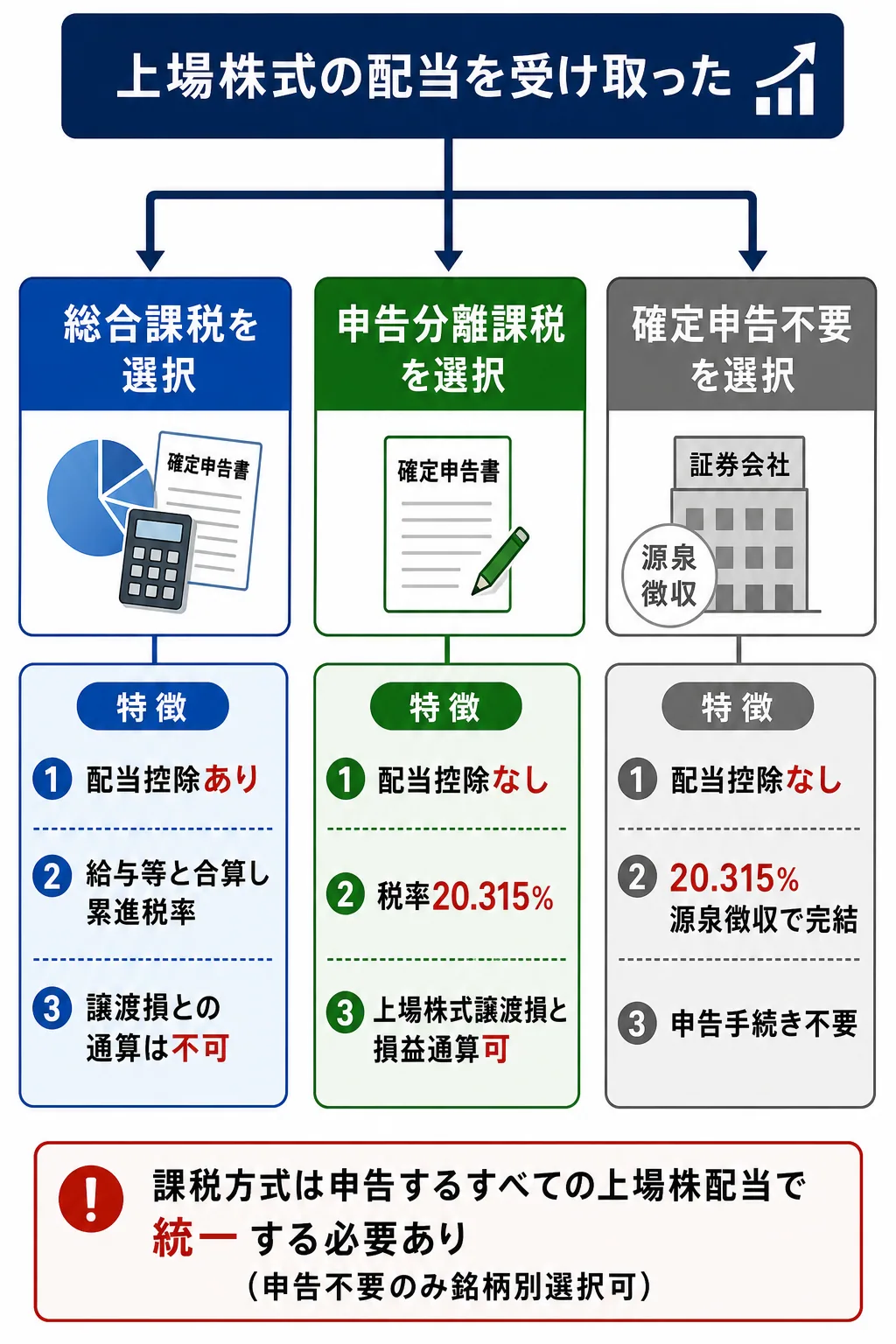

配当所得 ── 株式の配当は3つの課税方式から選べる

Section titled “配当所得 ── 株式の配当は3つの課税方式から選べる”配当所得は、所得税法第24条 に基づく所得で、株式の配当金、株式投資信託の収益分配金、出資の剰余金分配などが該当します。配当所得の最大の特徴は、上場株式と非上場株式で課税方式の選択肢が違うこと、そして上場株式の場合は 3つの課税方式から納税者が選べる ことです。

配当所得の計算式

Section titled “配当所得の計算式”配当所得 = 収入金額 − 株式取得のための負債利子

利子所得と異なり、株式を借金で購入した場合の 負債利子 だけは経費として差し引けます。なお、上場株式等の配当については、申告分離・申告不要を選んだ場合に負債利子の控除はできない点に注意が必要です(総合課税を選んだときに限られます)。

上場株式の配当 ── 3つの課税方式

Section titled “上場株式の配当 ── 3つの課税方式”上場株式の配当金は、受取時に20.315%の源泉徴収が行われます。その後、納税者は次の3つの課税方式から1つを選びます。

| 課税方式 | 概要 | 配当控除 | 上場株式譲渡損との通算 |

|---|---|---|---|

| 総合課税 | 給与・事業所得などと合算し超過累進税率で課税 | 適用あり | 不可 |

| 申告分離課税 | 配当所得だけを20.315%で分離して課税 | 適用なし | 可能 |

| 確定申告不要 | 源泉徴収の20.315%だけで課税完結 | 適用なし | 不可 |

3つの方式は 銘柄ごとに自由に組み合わせ することはできず、その年に申告する上場株式等の配当について、どれか1つに統一する必要があります(申告不要は1銘柄ごとの選択が可能)。

配当控除 ── 総合課税を選んだときだけ使える

Section titled “配当控除 ── 総合課税を選んだときだけ使える”配当控除は、配当所得を総合課税で申告した場合にだけ認められる 税額控除 です。これは、企業が法人税を支払った後の利益から配当が支払われており、株主側でさらに所得税を課すと 二重課税 になることを調整する仕組みです。

控除額は、課税総所得金額が1,000万円以下の部分について 配当所得の10%(住民税で2.8%)が、税額から差し引かれます。1,000万円超の部分は半分の5%(住民税1.4%)になります。

試験で出るポイント

「申告分離課税を選べば配当控除も使える」という選択肢は 誤り です。配当控除は 総合課税を選んだときだけ 適用できます。逆に、上場株式の譲渡損失との損益通算は 申告分離課税 でだけ可能です。「総合課税=配当控除/申告分離=損益通算」と覚えましょう。

非上場株式の配当 ── 原則は総合課税

Section titled “非上場株式の配当 ── 原則は総合課税”非上場株式(同族会社の株式など)の配当は、原則として総合課税 となり、確定申告が必要です。ただし、1回の配当金額が 「10万円 × 配当計算期間の月数 ÷ 12」 以下であれば、少額配当の申告不要 を選ぶことができます。たとえば年1回(12カ月分)の配当なら10万円以下が申告不要の上限となります。

| 配当の種類 | 原則の課税方式 | 申告不要の選択 |

|---|---|---|

| 上場株式 | 3つから選択(総合・申告分離・申告不要) | 金額無制限で選択可 |

| 非上場株式 | 原則 総合課税 | 少額配当のみ選択可 |

試験で出るポイント

「非上場株式の配当はいくらでも申告不要にできる」は 誤り です。少額配当(10万円×月数÷12以下)に限られます。

J-REIT分配金の例外 ── 配当控除の対象外

Section titled “J-REIT分配金の例外 ── 配当控除の対象外”上場不動産投資信託(J-REIT) の分配金は、税法上は配当所得として扱われますが、配当控除の対象外 です。これは、J-REITは法人段階で実質的に法人税が課されておらず、二重課税が生じていないためです。

利子所得・配当所得の比較

Section titled “利子所得・配当所得の比較”最後に、利子所得と配当所得の主要論点を一覧で整理します。

| 項目 | 利子所得(預貯金) | 利子所得(特定公社債) | 配当所得(上場株式) | 配当所得(非上場株式) |

|---|---|---|---|---|

| 課税方式 | 源泉分離20.315% | 申告分離20.315%(または申告不要) | 総合/申告分離/申告不要 から選択 | 原則 総合課税 |

| 確定申告 | 不要(できない) | 任意 | 任意 | 原則必要(少額配当除く) |

| 配当控除 | ─ | ─ | 総合課税のときのみ | 総合課税のときのみ |

| 譲渡損失との通算 | 不可 | 上場株式譲渡損と通算可 | 申告分離のときのみ通算可 | 不可 |

| 必要経費 | なし | なし | 株式取得の負債利子(総合課税時) | 株式取得の負債利子 |

試験で出るポイント

この章で必ず覚えるべき数字は 「20.315%」 です。所得税15%・復興特別所得税0.315%・住民税5%という内訳で、利子・配当・上場株式譲渡益のいずれにも共通します。「20.42%」と取り違える選択肢が頻出ですが、20.42%は退職金で申告書を提出しなかった場合の源泉徴収率なので、混同しないようにしましょう。

国内の銀行に預け入れた定期預金から得られる利子は、利子所得として20.315%の源泉分離課税の対象となり、原則として確定申告を行うことはできない。次の記述の正誤を判定せよ。

解答

正解:○

預貯金利子は受取時に 所得税15%+復興特別所得税0.315%+住民税5%=20.315% が源泉徴収され、それで課税は完結する(源泉分離課税)。預金者は確定申告を行うことはできず、他の所得と合算されることもない。

特定公社債の利子は、申告分離課税を選択することができ、その場合は同じ年に発生した上場株式等の譲渡損失と損益通算することができる。次の記述の正誤を判定せよ。

解答

正解:○

特定公社債(国債・地方債・上場社債等)の利子は 申告分離課税 または申告不要を選択できる。申告分離課税を選んだ場合は、上場株式等の譲渡損失と 損益通算 が可能で、株式売却で発生した損失を利子側の源泉徴収税の還付に充てられる。一般公社債の利子は源泉分離課税のため申告自体ができない。

上場株式の配当について、確定申告で 申告分離課税 を選択した場合、納税者は配当控除の適用を受けることができる。次の記述の正誤を判定せよ。

解答

正解:×

配当控除は 総合課税 を選んだ場合にのみ適用される。申告分離課税を選んだ場合は、配当所得を分離して20.315%で課税するかわりに 上場株式等の譲渡損失と損益通算 が可能となる。「総合課税=配当控除/申告分離=損益通算」というセットで覚えるとよい。

上場不動産投資信託(J-REIT)の収益分配金は配当所得に該当し、総合課税を選択して確定申告した場合には配当控除の適用を受けられる。次の記述の正誤を判定せよ。

解答

正解:×

J-REITの分配金は税法上は 配当所得 に区分されるが、配当控除の対象外 である。これは、J-REITが法人段階で実質的に法人税を負担しておらず、株主・投資家側で二重課税の問題が生じないためである。同じ理由で、外国法人からの配当も配当控除の対象外となる。

為替予約を付していない外貨預金の利息および為替差益の課税関係について、最も適切なものはどれか。

① 利息も為替差益も、ともに利子所得として20.315%の源泉分離課税で完結する。 ② 利息は利子所得(20.315%源泉分離課税)、為替差益は雑所得(総合課税)として課税される。 ③ 利息も為替差益も、ともに雑所得として総合課税の対象となる。

解答

正解:②

外貨預金の 利息は利子所得 として20.315%の源泉分離課税で完結する。一方、為替予約を付していない 場合の為替差益は 雑所得(総合課税) として確定申告が必要となる。為替予約付き外貨預金の場合は、為替差益も含めて利子所得として源泉分離課税で完結する点が違いとなる。

非上場株式(同族会社の株式)の配当について、原則として総合課税の対象となるが、1回に支払いを受ける配当の金額が一定額以下である場合に限り、申告不要を選択できる。次の記述の正誤を判定せよ。

解答

正解:○

非上場株式の配当は 原則として総合課税 で確定申告を要するが、1回の支払金額が 「10万円 × 配当計算期間の月数 ÷ 12」 以下である 少額配当 に限り申告不要を選択できる(年1回配当なら10万円以下が上限)。上場株式の配当は金額に関係なく申告不要を選択できる点と異なる。