株式投資指標(PER/PBR/ROE/配当)

株式投資をするとき、その銘柄が割安か割高か、また経営の効率がよいかを見極めるために使われるのが株式投資指標です。FP3級では、PER・PBR・ROE・自己資本比率・配当性向・配当利回りといった代表的な指標について、計算式とその意味、そして混同しやすいペアの違いを問う問題が繰り返し出題されます。

投資指標の全体像 ── 何を見るための指標か

Section titled “投資指標の全体像 ── 何を見るための指標か”最初に、それぞれの指標が「何を測ろうとしているのか」を整理しておきましょう。役割を意識すると公式が頭に入りやすくなります。

| 指標 | 何を測るか | 主な視点 |

|---|---|---|

| PER(株価収益率) | 利益面から見た株価の割安さ | 投資家視点 |

| PBR(株価純資産倍率) | 資産面から見た株価の割安さ | 投資家視点 |

| ROE(自己資本利益率) | 自己資本(株主資本)の運用効率 | 経営効率 |

| 自己資本比率 | 財務の安全性 | 経営の安定性 |

| 配当性向 | 利益のうち何%を配当に回したか | 株主還元 |

| 配当利回り | 投資額に対する配当金の割合 | インカムゲイン |

EPS と BPS ── 1株あたりの基礎数値

Section titled “EPS と BPS ── 1株あたりの基礎数値”PER・PBR を理解する前に、そのベースになる2つの数値を押さえておきましょう。略語の S は「per Share(1株あたり)」を表します。

EPS(Earnings Per Share、1株当たり当期純利益)

BPS(Book value Per Share、1株当たり純資産)

EPSは「会社が1年で稼いだ利益を株主1人あたりに換算するといくらか」、BPSは「会社の資産から負債を差し引いた正味財産を株主1人あたりに換算するといくらか」を表します。

PER(株価収益率) ── 利益から見た割安度

Section titled “PER(株価収益率) ── 利益から見た割安度”PER(Price Earnings Ratio)は、株価が1株当たり当期純利益(EPS)の何倍かを示します。

PERは「いま会社が稼いでいる利益で投資元本を回収するのに何年かかるか」を表す指標とも言えます。PERが低いほど利益に対して株価が割安、高いほど割高と評価されます。

株価 1,500円、当期純利益 100億円、発行済株式数 1億株のときの PER はいくらか。

まず EPS を求める。

PER は、

試験で出るポイント

PERの分子は 株価、分母は EPS(1株当たり当期純利益) です。「分母を当期純利益(総額)にしてしまう」のは典型的なミス。1株当たりに直してから割る点を必ず確認しましょう。

PBR(株価純資産倍率) ── 資産から見た割安度

Section titled “PBR(株価純資産倍率) ── 資産から見た割安度”PBR(Price Book-value Ratio)は、株価が1株当たり純資産(BPS)の何倍かを示します。

純資産は「会社を解散したら株主に分配される正味財産」のイメージなので、PBRが1倍を下回るということは、株価が解散価値より低いことを意味します。一般に PBR は低いほど割安と評価されます。

株価 1,200円、純資産 800億円、発行済株式数 1億株のときの PBR はいくらか。

ROE(自己資本利益率) ── 株主資本の運用効率

Section titled “ROE(自己資本利益率) ── 株主資本の運用効率”ROE(Return On Equity)は、株主から預かったお金(自己資本)をどれだけ効率よく利益に変えているかを示す指標です。

ROEが高いほど、少ない自己資本で多くの利益を生み出せている=経営効率がよい、と評価されます。一般に8%〜10%が一つの目安とされます。

似た指標にROA(Return On Assets、総資産利益率)があり、こちらは分母が総資産(負債+純資産)です。両者は分母の取り方だけが違います。

| 指標 | 分子 | 分母 | 何を見るか |

|---|---|---|---|

| ROE | 当期純利益 | 自己資本 | 株主資本の運用効率 |

| ROA | 当期純利益 | 総資産 | 全資産の運用効率 |

当期純利益 60億円、自己資本 600億円のときの ROE はいくらか。

試験で出るポイント

ROE の計算には株価は登場しません。「ROE=当期純利益÷株価×100」のような選択肢が出たら誤りです。自己資本を分母にとる点を必ず確認しましょう。

自己資本比率 ── 財務の安全性

Section titled “自己資本比率 ── 財務の安全性”自己資本比率は、会社の総資産のうち、返済義務のない自己資本がどのくらいの割合かを示します。

自己資本比率が高いほど財務が安定しており、不景気にも耐えやすい会社と評価されます。逆に低い場合は、借入(他人資本)への依存度が高く、金利上昇や信用悪化に弱くなります。

配当性向 ── 利益のうちどれだけ配当に回したか

Section titled “配当性向 ── 利益のうちどれだけ配当に回したか”配当性向は、当期純利益のうち、配当として株主に支払った割合です。

配当性向が高い会社は株主還元に積極的、低い会社は利益を内部留保して再投資する方針と読み取れます。どちらが良い悪いではなく、その会社のステージに応じた使い分けが行われます。

配当利回り ── 投資額に対する配当の割合

Section titled “配当利回り ── 投資額に対する配当の割合”配当利回りは、株価(投資金額)に対して1年間に受け取れる配当金がどれだけかを示します。

預金の利回りに近い感覚で、インカムゲイン(配当収入)の効率を測る指標です。

配当性向と配当利回りは混同しがち

Section titled “配当性向と配当利回りは混同しがち”両者の違いは分母にあります。これを取り違えると致命的なミスになるので、表で押さえましょう。

| 指標 | 分子 | 分母 | 視点 |

|---|---|---|---|

| 配当性向 | 配当金総額(または1株配当金) | 当期純利益(またはEPS) | 会社が利益の何%を配当に回したか |

| 配当利回り | 1株当たり年間配当金 | 株価 | 投資額に対する配当率 |

試験で出るポイント

- 配当性向の分母は当期純利益(利益のうち何%配当したか)

- 配当利回りの分母は株価(投資額に対していくら配当があるか)

- 分母を取り違えるひっかけが頻出

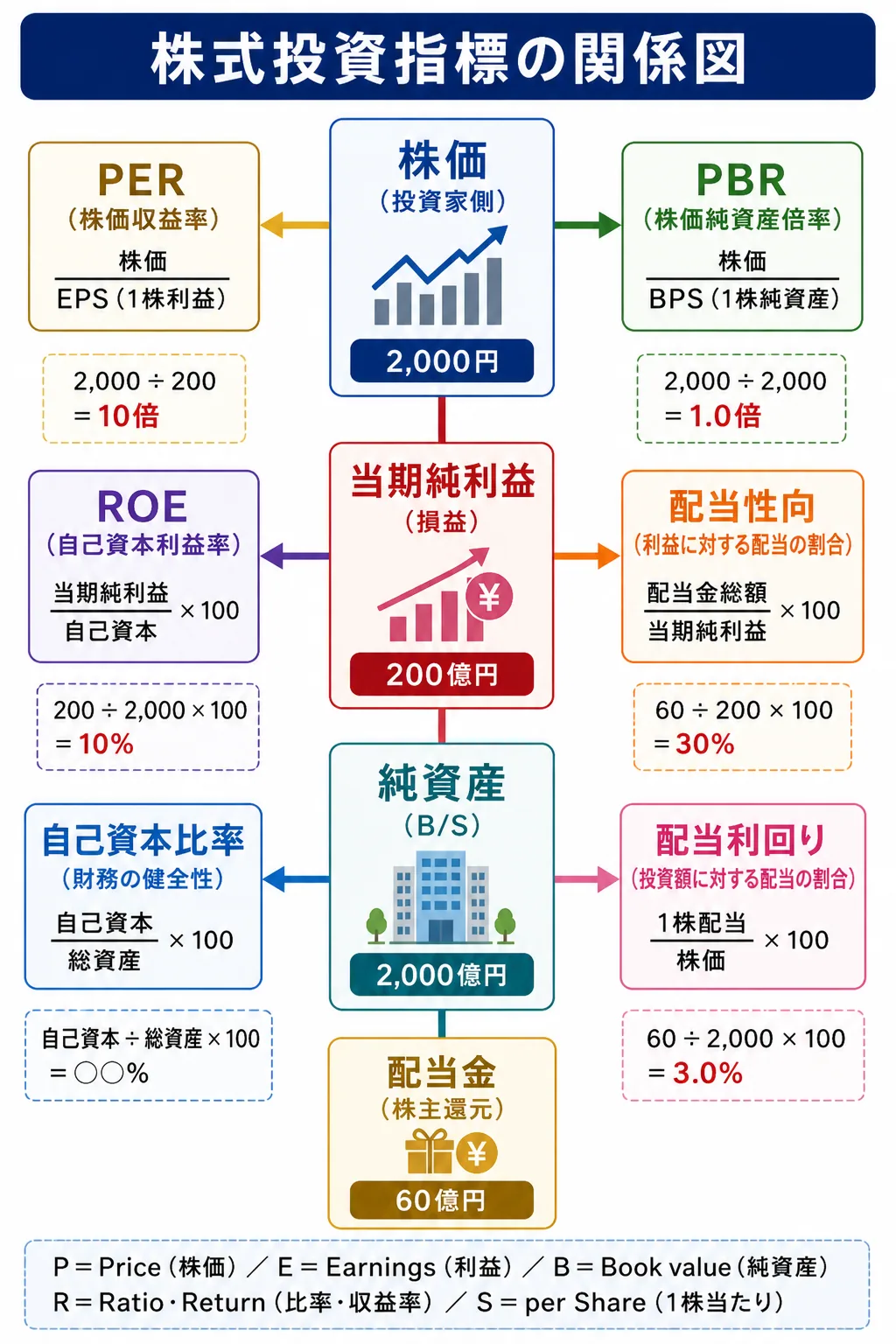

計算例 ── 同じデータで主要指標を一気に求める

Section titled “計算例 ── 同じデータで主要指標を一気に求める”ある銘柄について、株価 2,000円、発行済株式数 1億株、当期純利益 200億円、純資産 2,000億円、年間配当金総額 60億円というデータが得られたとします。

まず1株当たりの数値を求めます。

- EPS = 200億円 ÷ 1億株 = 200円

- BPS = 2,000億円 ÷ 1億株 = 2,000円

- 1株当たり配当金 = 60億円 ÷ 1億株 = 60円

これを使って各指標を計算すると、

| 指標 | 計算 | 結果 |

|---|---|---|

| PER | 株価 ÷ EPS = 2,000 ÷ 200 | 10倍 |

| PBR | 株価 ÷ BPS = 2,000 ÷ 2,000 | 1.0倍 |

| ROE | 当期純利益 ÷ 純資産 × 100 = 200 ÷ 2,000 × 100 | 10% |

| 配当性向 | 配当金 ÷ 当期純利益 × 100 = 60 ÷ 200 × 100 | 30% |

| 配当利回り | 1株配当 ÷ 株価 × 100 = 60 ÷ 2,000 × 100 | 3.0% |

主要指標の比較一覧

Section titled “主要指標の比較一覧”| 指標 | 計算式 | 何を測るか | 良し悪しの方向感 |

|---|---|---|---|

| PER | 株価 ÷ EPS | 利益から見た割安度 | 低いほど割安 |

| PBR | 株価 ÷ BPS | 資産から見た割安度 | 低いほど割安(1倍割れで解散価値割れ) |

| ROE | 当期純利益 ÷ 自己資本 × 100 | 株主資本の運用効率 | 高いほど効率的 |

| 自己資本比率 | 自己資本 ÷ 総資産 × 100 | 財務の安全性 | 高いほど安定 |

| 配当性向 | 配当金 ÷ 当期純利益 × 100 | 利益の還元率 | 高い=株主還元志向/低い=内部留保志向 |

| 配当利回り | 1株配当 ÷ 株価 × 100 | 投資額に対する配当率 | 高いほどインカム重視 |

試験で出るポイント

- PER・PBRの分子は株価、分母は1株あたりの数値(EPS/BPS)

- ROEの分母は自己資本、ROAの分母は総資産(取り違え注意)

- 配当性向の分母は当期純利益、配当利回りの分母は株価

- PER・PBRは低いほど割安、ROE・自己資本比率は高いほどよい

X社の株価が 1,800円、当期純利益が 90億円、発行済株式数が 1億株である場合の PERとして、最も近いものを選べ。

① 9倍 ② 18倍 ③ 20倍

解答

正解:③

まず EPS を求める。

Y社の株価が 800円、純資産が 1,000億円、発行済株式数が 2億株である場合の PBRとして、最も近いものを選べ。

① 0.8倍 ② 1.6倍 ③ 2.0倍

解答

正解:②

まず BPS を求める。

PBRが1倍を上回っているため、株価は解散価値(純資産)より高く評価されている。

Z社の当期純利益が 50億円、自己資本が 500億円、総資産が 2,000億円である場合の ROEおよび自己資本比率の組み合わせとして、最も適切なものを選べ。

① ROE 10%、自己資本比率 25% ② ROE 25%、自己資本比率 10% ③ ROE 2.5%、自己資本比率 25%

解答

正解:①

ROEは「自己資本に対する利益率」、自己資本比率は「総資産に占める自己資本の割合」。両者の分母は混同しやすいので、必ず計算式を確認する習慣をつけるとよい。

配当性向と配当利回りに関する次の記述の正誤を判定せよ。

配当性向は配当金を当期純利益で割って算出し、配当利回りは1株当たり年間配当金を株価で割って算出する。

解答

正解:○

配当性向 = 配当金 ÷ 当期純利益 × 100(利益のうち何%を配当に回したか)。配当利回り = 1株当たり年間配当金 ÷ 株価 × 100(投資額に対する配当率)。両者は分母が異なる点が最大の違い。

ROE(自己資本利益率)に関する次の記述の正誤を判定せよ。

ROE は当期純利益を株価で割って 100 を掛けることで算出される。

解答

正解:×

ROEは「当期純利益 ÷ 自己資本 × 100」で算出する。株価は無関係である。「株価で割る」という選択肢は典型的なひっかけ。

A社の株価が 2,500円、当期純利益 200億円、発行済株式数 1億株、年間配当金総額 80億円である。このときの配当利回りとして、最も近いものを選べ。

① 3.2% ② 32% ③ 40%

解答

正解:①

1株当たり年間配当金は、

なお、参考として配当性向は 80億円 ÷ 200億円 × 100 = 40%。問題文には配当性向のひっかけ選択肢(③ 40%)が混ぜられている。分母が当期純利益(性向)か株価(利回り)かを正しく見分けることが鍵。

PBRに関する次の記述の正誤を判定せよ。

PBR が 1倍を下回っている状態は、株価が1株当たり純資産(解散価値)を下回っていることを意味する。

解答

正解:○

PBR = 株価 ÷ BPS であり、PBR < 1 のときは株価が**BPS(1株当たり純資産=解散価値)**を下回っている。理論的には、その時点で会社を解散して純資産を株主に分配したほうが投資家にとって有利な状態となる(実務的にはそのまま解散できるわけではないが、割安の目安として用いられる)。