教育ローン・奨学金

子どもの大学進学費用は、入学金・授業料・教材費・住居費を合わせると 私立文系で4年間で約 400万〜500万円、私立理系・医歯系ではさらに高額になります。多くの家庭にとって自己資金だけでは賄いきれず、奨学金 や 教育ローン といった外部の資金調達手段の活用が必要になります。

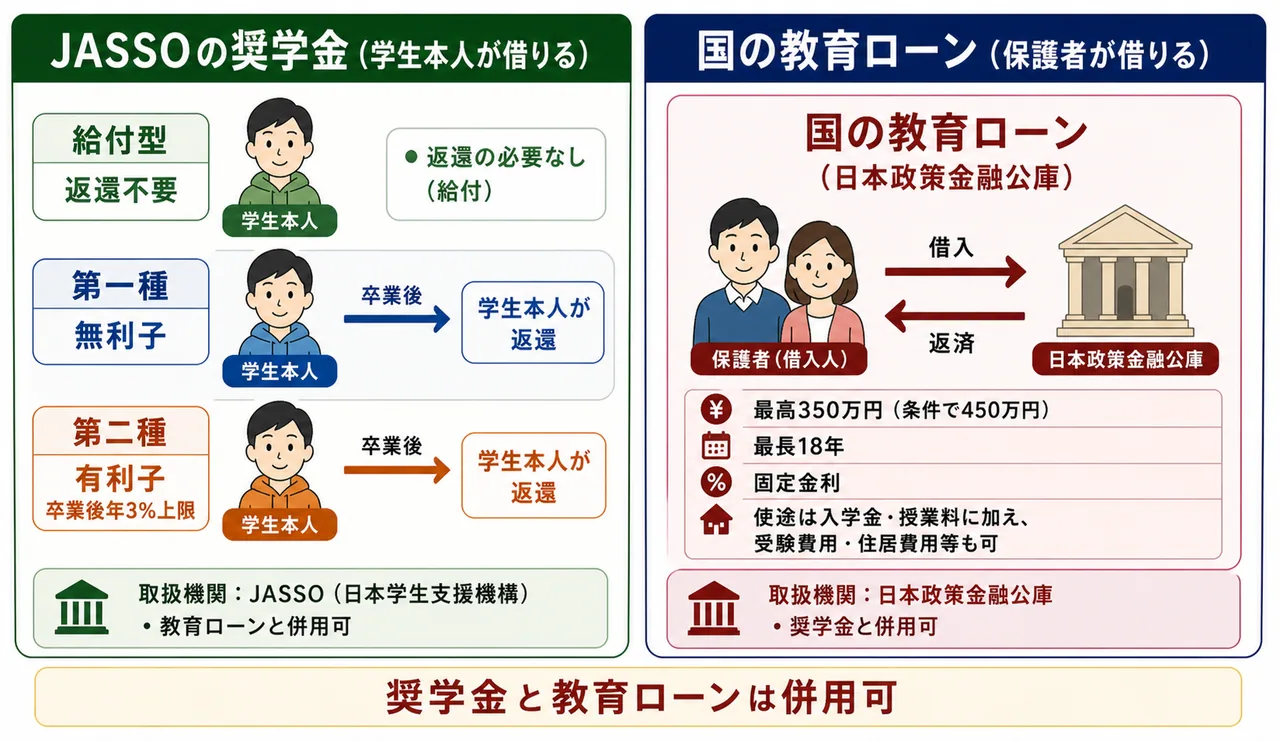

ここで重要なのが、「奨学金」と「教育ローン」は性格がまったく違う制度だという点です。誰が借りるのか、誰が返すのか、利息はあるのか、限度額はいくらか──これらを正しく区別できれば、FP3級の出題はほとんど落としません。

奨学金と教育ローンの基本的な違い

Section titled “奨学金と教育ローンの基本的な違い”まず、教育資金の借入手段を 「奨学金」 vs 「教育ローン」 という2軸で比較しましょう。

| 項目 | 奨学金(JASSO) | 教育ローン(国の教育ローン) |

|---|---|---|

| 運営主体 | 日本学生支援機構(JASSO) | 日本政策金融公庫 |

| 借りる人(債務者) | 学生本人 | 保護者 |

| 返す人 | 学生本人(卒業後) | 保護者 |

| 受取方法 | 在学中、毎月定額を受取 | 入学前にも借入可、一括交付 |

| 限度額の考え方 | 学生1人ごとに月額単位で設定 | 学生1人あたり最高 350万円(条件で450万円) |

| 主な家計基準 | 家計の所得の上限あり | 家計の所得の上限あり |

| 併用 | 教育ローンと併用可 | 奨学金と併用可 |

「学生本人が借りるのが奨学金、保護者が借りるのが教育ローン」── この基本構造を最初に押さえましょう。

試験で出るポイント

「国の教育ローンは学生本人が借りる」は 誤り。借りるのは 保護者 で、家計の所得要件もあります。一方、JASSOの奨学金は 学生本人 が契約者となり、卒業後も学生本人が返還します。「誰が借りて、誰が返すのか」が頻出のひっかけです。

日本学生支援機構(JASSO)の奨学金

Section titled “日本学生支援機構(JASSO)の奨学金”独立行政法人日本学生支援機構(JASSO) は、国の機関として大学・短大・専門学校などに通う学生に奨学金を貸与・給付する制度を運営しています。FP3級では、JASSOの奨学金が 3種類 あることを区別できれば十分です。

給付型奨学金 ── 返還不要

Section titled “給付型奨学金 ── 返還不要”給付型奨学金は、住民税非課税世帯やそれに準ずる低所得世帯の学生を対象に、返還が不要 な奨学金を給付する制度です。2020年4月から大幅に拡充され、授業料・入学金の減免(高等教育の修学支援新制度)と一体で運用されています。

- 対象: 住民税非課税世帯およびそれに準ずる世帯の学生

- 返還: 不要(給付)

- 併用: 授業料・入学金減免とセットで利用するのが一般的

第一種奨学金 ── 無利子

Section titled “第一種奨学金 ── 無利子”第一種奨学金は、家計基準と学業成績基準の両方を満たす学生に、無利子 で奨学金を貸与する制度です。

- 利息: 無利子(在学中も卒業後も利息なし)

- 採用基準: 家計(所得)基準 + 学業成績基準(評定平均値などの目安あり)

- 返還: 卒業後、学生本人が返還

第二種奨学金 ── 有利子

Section titled “第二種奨学金 ── 有利子”第二種奨学金は、第一種より採用基準が緩やかなかわりに、卒業後の返還時に利息がつくタイプです。

- 利息: 在学中は無利子、卒業後は 年3%上限 の利率(実際は固定 or 変動を選択)

- 採用基準: 家計基準は第一種より緩やか、学業成績は「学修意欲を持って学業に励む」程度

- 返還: 卒業後、学生本人が利息付きで返還

3種類の比較表

Section titled “3種類の比較表”| 種類 | 返還 | 利息 | 主な対象 |

|---|---|---|---|

| 給付型 | 不要 | ─ | 住民税非課税世帯等の低所得世帯 |

| 第一種 | 必要 | 無利子 | 家計・学業基準を満たす学生 |

| 第二種 | 必要 | 有利子(在学中無利子/卒業後年3%上限) | 第一種より基準が緩やか |

試験で出るポイント

「JASSOの第一種奨学金は卒業後、年3%を上限とする利息が付く」は 誤り。第一種は 無利子、第二種が 有利子(在学中は無利子・卒業後年3%上限)です。両者の名前と性質を取り違えさせる出題が定番です。「1(いち)は無利子、2(に)は利息」と語呂で覚えるとよいでしょう。

国の教育ローン(日本政策金融公庫)

Section titled “国の教育ローン(日本政策金融公庫)”国の教育ローン(正式には「教育一般貸付」)は、政府系金融機関である 日本政策金融公庫 が、保護者 に対して教育資金を融資する制度です。JASSOの奨学金が「学生に対する貸与」であるのに対し、教育ローンは「保護者に対する融資」という根本的な違いがあります。

国の教育ローンの主な内容

Section titled “国の教育ローンの主な内容”| 項目 | 内容 |

|---|---|

| 取扱機関 | 日本政策金融公庫 |

| 借りる人 | 保護者(学生本人ではない) |

| 限度額 | 学生1人につき 最高 350万円 |

| 限度額の特例 | 自宅外通学・修業年限5年以上の大学・大学院・海外留学等は 最高 450万円 |

| 金利 | 固定金利 |

| 返済期間 | 最長 18年 |

| 在学期間 | 在学期間内は 利息のみの返済 が可能 |

| 家計基準 | 世帯年収(または所得)に上限あり(子どもの人数で異なる) |

| 使途 | 入学金・授業料に加え、受験費用・住居費用・通学費・教材費 なども対象 |

使途が広い点に注意

Section titled “使途が広い点に注意”国の教育ローンの大きな特徴は、使途範囲が広いことです。学校に支払う「学校納付金」だけでなく、受験のために支払った費用(受験料・受験のための交通費宿泊費)、自宅外通学に伴う住居費用(敷金礼金・家賃)、通学費、パソコン・教材費なども対象に含まれます。

試験で出るポイント

「国の教育ローンの使途は学校納付金(入学金・授業料)に限られる」は 誤り。受験費用・住居費用・通学費なども対象です。「JASSO奨学金と国の教育ローンは併用できない」も 誤り で、併用可 です。これは数値的なひっかけと違い、覚えれば確実に得点できる論点。

奨学金と教育ローンの併用

Section titled “奨学金と教育ローンの併用”JASSOの奨学金(学生本人)と、国の教育ローン(保護者)は、借り手が異なる別の制度 であるため、両方を 同時に利用できます。

実務上は、まず家計の事情に応じて給付型奨学金+授業料減免を申請し、それで足りない部分を 第一種・第二種奨学金 で補い、入学前の一時的なまとまった資金(入学金・前期授業料・引越し費用など)を 国の教育ローン で賄う、という組み合わせが典型的です。

graph TD

A[教育資金が不足] --> B{家計状況}

B -->|住民税非課税世帯等| C[給付型奨学金 + 授業料減免]

B -->|学業成績・家計基準を満たす| D[第一種奨学金<br/>無利子]

B -->|第一種より緩やか| E[第二種奨学金<br/>有利子・在学中無利子]

A --> F[入学前の一時的資金]

F --> G[国の教育ローン<br/>保護者が借入<br/>1人350万円・最長18年]

C -.併用可.-> G

D -.併用可.-> G

E -.併用可.-> G

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

比較総まとめ

Section titled “比較総まとめ”ここまで見てきた制度を一覧で整理します。試験直前にここを確認すれば、ほとんどのひっかけパターンに対応できます。

| 項目 | JASSO 給付型 | JASSO 第一種 | JASSO 第二種 | 国の教育ローン |

|---|---|---|---|---|

| 借りる/受け取る人 | 学生本人 | 学生本人 | 学生本人 | 保護者 |

| 返還 | 不要 | 必要 | 必要 | 必要 |

| 利息 | ─ | 無利子 | 有利子(卒業後年3%上限) | 固定金利 |

| 限度額の単位 | 月額 | 月額 | 月額 | 学生1人 最高350万円(条件で450万円) |

| 主な使途制限 | ─(給付) | ─ | ─ | 入学金・授業料に加え受験費用・住居費用等も可 |

| 取扱機関 | JASSO | JASSO | JASSO | 日本政策金融公庫 |

| 併用 | 教育ローンと併用可 | 教育ローンと併用可 | 教育ローンと併用可 | 奨学金と併用可 |

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- JASSO奨学金は 学生本人 が借り、卒業後 学生本人 が返還する。

- 国の教育ローンは 保護者 が借り、保護者が返済する。日本政策金融公庫 が取扱機関。

- 第一種は 無利子、第二種は 有利子(在学中無利子/卒業後年3%上限)。

- 国の教育ローンの限度額は学生1人 最高350万円(自宅外通学・修業年限5年以上等は 450万円)。

- 国の教育ローンの使途は 入学金・授業料に限らず、受験費用・住居費用・通学費 なども対象。

- JASSO奨学金と国の教育ローンは 併用可。

日本学生支援機構(JASSO)の奨学金に関する次の記述の正誤を判定せよ。

日本学生支援機構の第一種奨学金は、卒業後の返還時に年3%を上限とする利息が付される。

解答

正解:×

第一種奨学金は 無利子 であり、卒業後も利息は付かない。第二種奨学金 が在学中は無利子・卒業後は年3%を上限として有利子となるタイプ。「1は無利子、2は利息」と覚えれば取り違えない。

国の教育ローン(日本政策金融公庫の教育一般貸付)に関する次の記述の正誤を判定せよ。

国の教育ローンは、学生本人を債務者とし、卒業後に学生本人が返済を行う仕組みである。

解答

正解:×

国の教育ローンの債務者は 保護者 であり、保護者が借り入れて保護者が返済する。一方、JASSOの奨学金は学生本人を契約者とし、卒業後の返還も学生本人が行う。「誰が借りて誰が返すのか」を取り違える典型ひっかけ。

国の教育ローンに関する次の記述の正誤を判定せよ。

国の教育ローンの融資金の使途は、入学金や授業料など学校に直接支払う費用に限定されており、自宅外通学に伴う住居費用や受験費用には充当できない。

解答

正解:×

国の教育ローンの使途には、入学金・授業料といった学校納付金に加えて、受験費用・住居費用(敷金礼金・家賃等)・通学費・教材費・パソコン購入費 など幅広い教育関連費用が含まれる。「学校納付金限定」とする選択肢は典型的な誤答パターン。

教育資金の借入に関する次の記述のうち、最も適切なものはどれか。

① 国の教育ローン(日本政策金融公庫)の融資限度額は、学生1人につき最高150万円である。 ② 国の教育ローン(日本政策金融公庫)の融資限度額は、学生1人につき原則最高350万円であり、自宅外通学・修業年限5年以上の大学等の場合は最高450万円となる。 ③ 日本学生支援機構の第二種奨学金は、在学中・卒業後ともに無利子の貸与型奨学金である。

解答

正解:②

①は限度額が誤り(正しくは原則350万円)。③は第二種奨学金が 有利子(在学中無利子/卒業後年3%上限)であるため誤り。無利子 は第一種奨学金。②が正しい記述で、自宅外通学・修業年限5年以上の大学・大学院・海外留学等の場合は450万円まで借りられる点も押さえておく。

教育資金の準備に関する次の記述の正誤を判定せよ。

日本学生支援機構の奨学金と日本政策金融公庫の国の教育ローンは、いずれも教育資金を貸与する制度であるため、同一の学生について両方を併用することはできない。

解答

正解:×

日本学生支援機構の奨学金は 学生本人 に貸与・給付される制度、国の教育ローンは 保護者 に融資される制度であり、契約の主体が異なる。同一の学生について両方を 併用できる。実務でも、奨学金で在学中の学費を補い、入学前の一時的な資金は教育ローンで賄うといった組み合わせが一般的。

日本学生支援機構の給付型奨学金に関する次の記述の正誤を判定せよ。

日本学生支援機構の給付型奨学金は、原則として卒業後に学生本人が返還しなければならない。

解答

正解:×

給付型奨学金は 返還不要 の奨学金であり、住民税非課税世帯およびそれに準ずる世帯の学生に給付される。授業料・入学金の減免とセットで運用される高等教育の修学支援新制度の柱の一つ。「給付型は要返還」は典型的な誤答。

日本学生支援機構(JASSO)の貸与型奨学金に関する次の記述の正誤を判定せよ。

日本学生支援機構の第一種奨学金は無利子の貸与型奨学金で、家計基準に加えて学業成績基準も満たす学生が採用の対象となる。

解答

正解:○

第一種奨学金は 無利子 で、採用には 家計基準と学業成績基準 の両方を満たす必要がある。一方、第二種奨学金は採用基準が緩やかなかわりに、卒業後は年3%を上限とする利息が付される有利子の貸与型である。